反向比率套利

admin

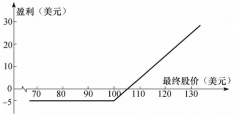

|比如,现在是2月,5月糖运行在1112。你以65点的价格卖出一份1100看涨期权,并以各23点的价格买入两份1200看涨期权。通过构建这一套利头寸,你获得了19个点的信用(65减去(23×2))。如果5月糖到期时低于1100,那么所有的看涨期权将在到期时毫无价值,那么19个点的信用就是你的盈利。尽管在你预期出现下跌行情时不会构建看涨反向套利,但如果你整体上方向判断错误,市场下跌了,你仍然略有盈利。这一策略的风险是有限的。最大的潜在损失出现在被购买的看涨期权到期时。在这个例子中,在1200位置,你卖出的1100看涨期权将出现35点的损失(100点的内在价值减去你获得的65点收益),而1200看涨期权则一文不值。因此这一策略的最大风险是35点加上46点,即81点。风险永远不会超过这一水平。

当市场升值到1200以上时,实际的盈利潜力就体现出来了,而且最大盈利潜力是无限的。如果市场到期时达到了1300,那么你卖出的看涨期权就会出现135点的损失。然而,每个1200看涨期权就会各自出现76点的盈利(整体收益是17个点;76×2–135),略有盈利,但在这一层次,盈利潜力是无限的,如果市场持续按照预期方向运行的话。一个做空的看涨期权和一个做多的看涨期权被相互冲抵,但另外一个做多的看涨期权就会在期货市场获得收益。在这个例子中,如果市场达到1400,那么这一策略就会获得117点的盈利,1500时获得217点的盈利等。

盈利区间(不考虑费用的话)在1119以下或者1283以上,但在1119~1283之内无利可言。非常简单,这是一个看涨策略,一个一定程度上通过做空来进行套期保值的策略。在出现大型上涨行情时,盈利是无限的,而且盈利潜力区间更为宽泛,因为交易者一定程度上即使判断错方向也会获得收益。与其他所有交易活动一样,如果预期下跌的话,可以通过看跌期权反向套利来操作。这种策略应该是在预期市场将出现相对较大的剧烈行情时使用。时间越长,比只买入期权越省钱。如果市场相对正常,那么这种策略的不足就体现出来了。如果行情并不足够大,那么损失就会出现。