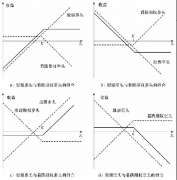

裸露头寸和带保头寸―对期权头寸不采取任何对冲措施

admin

|金融机构可以采用的另一种策略是带保头寸。在这种策略中,金融机构在卖出期权的同时也买入100000只股票。如果期权被行使,这一交易策略会很好,而在其他情形下可能会导致很大损失。例如,假如股票价格降到40美元,金融机构持有的股票将损失900000美元,这一数量远远大于期权所带来的300000美元收入。

裸露头寸和带保头寸都不是很好的对冲交易策略。如果布莱克-斯科尔斯-默顿公式的前提假设成立,在两种策略中,金融机构的平均费用应当总是240000美元。但是,在以上各种情况下,成本从0到1000000美元以上不等。理想对冲交易策略的费用应当接近于240000美元。

看跌-看涨期权平价关系式说明出售带保头寸看涨期权的风险等价于出售无保护的看跌期权的风险。

更准确地讲,采用适当风险调整后的贴现率,两种策略成本期望的贴现值均为24万美元。