期权止损交易策略

admin

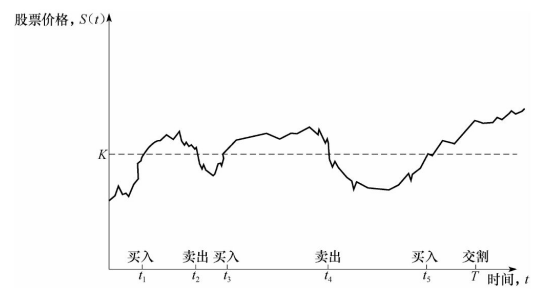

|止损交易策略是一个很有意思的对冲方法。为了解释这个方法,假定某金融机构卖出了一个看涨期权,期权持有者有权以价格K买进1只股票。止损交易策略的思路是这样的:在股票价格刚刚高于K时马上买入股票,而在股票价格刚刚低于K时马上卖出股票。这一对冲的核心思想就是当股票价格低于K时,采用裸露头寸策略,而当股票价格高于K时,采用带保头寸策略。对冲的设计过程保证了在时间T,如果期权处于实值状态,金融机构会持有股票;如果期权处于虚值状态,金融机构不持有股票。如图19-1所示,这一策略在t1时刻买入股票、在t2时刻卖出股票、在t3时刻买入股票、在t4时刻卖出股票、在t5时刻买入股票并在时刻T交割。

与以往一样,我们假定股票的初始价格为S0,建立对冲策略的初始费用在当S0>K时为S0,否则为0。这样一来,卖出期权并进行对冲后的全部费用为期权的内涵价值

(19-1)

这是因为在时间0之后的买入以及卖出交易的价格均为K。如果以上公式正确,在没有交易费用的情况下,该交易对冲策略会非常完美。而且,这种交易的对冲费用永远小于由布莱克-斯科尔斯-默顿公式所给出的期权价格。因此投资者通过卖出期权并以这一方式对冲后即可以获得无风险盈利。

图19-1 止损交易策略

尽管止损交易策略从表面上看起来很诱人,但这一策略并不是个有效的对冲手段。例如,考虑1个虚值期权。如果股票价格从来达不到K的价格,那么止损交易策略的费用为0。如果股票价格与执行价格水平线交叉很多次,止损交易策略的费用将会很高。蒙特卡罗模拟法可用于检验止损交易策略的整体效果,该方法先随机地产生股票价格的路径,然后再计算采用止损交易策略的结果。表19-1显示了关于19.1节里期权的结果。假定在时间间隔为Δt的末尾观察股票价格,2对冲的表现(对冲表现测度)以期权对冲费用的标准差与期权的布莱克-斯科尔斯-默顿价格的比率来衡量。(对冲费用的计算是除去支付利息与贴现影响后的费用。)每一个结果都是基于1000000个股票价格路径抽样来计算的。有效对冲策略将会使对冲表现测度接近于0,但在这里我们可以看出无论Δt如何小,止损交易策略的对冲表现测度都不小于0.70。这说明止损交易策略不是一个好的对冲方法。

表19-1 止损交易策略的表现。对冲的表现测度为期权承约费用的标准差与做对冲所需理论上的费用之间的比例

2 精确的对冲规则可以描述如下:如果在Δt时间段,股票价格从低于K上升到高于K,那么在该时间段的末尾购入股票;如果在Δt时间段,股票价格从高于K下跌到低于K,那么在该时间段的末尾卖出股票;否则,不进行任何交易。