期权交易策略

admin

|人们很自然地会问以下问题:为什么交易员要构造这里讨论的不同盈利形式?对于这个问题的答案是:交易员选用不同的盈利形式取决于交易员对于价格走向的判断,以及交易员承担风险的意愿。12.1节里讨论的保本证券对于那些厌恶风险的投资人会很有吸引力,此类投资人不愿意损失本金,但他们对于某种特定资产价格是会升值或者减值持有一定看法,因此也愿意面对资产回报高低与自己的观点是否正确相关联的事实。如果一个交易员愿意承担比保本证券投资更大的风险,他可以选择12.3节讨论的牛市差价或熊市差价,或者他直接选择风险更大的看涨或看跌期权的多头。

假定某交易员认为某资产价格会有一个大的变动,但不能确定价格究竟是上涨还是下跌,该交易员可以选择几种不同的交易形式,一个厌恶风险的交易员可以选择12.3节里讨论的蝶式差价。如果交易员的直觉正确,该交易员会有一个小收益;如果交易员的直觉错误,该交易员也只会有一个小损失。一个更为激进的交易员可以采用12.4节讨论的跨式组合或者异价跨式组合,其中收益和损失都可能会更大。

在以后的章节里还会考虑涉及期权的更多交易策略。例如,在第17章中将讨论如何利用股指来管理股票组合的风险,并解释如何利用范围远期来对冲关于外汇的风险敞口;在第19章里我们考虑在交易期权时如何利用希腊字母(风险敏感度)来管理风险;第26章考虑了特种期权以及所谓的静态期权复制方法。

1、 保本债券

在零售市场上,期权常常被用来构造保本债券,这种产品对保守的投资者很有吸引力。投资人收益依赖于单个股票、股指或其他风险资产的表现,但是本金却没有风险。下面的例子说明了如何构造简单的保本债券。假设连续复利的3年期利率为6%,这说明1000e-0.06×3=835.27美元在3年后将增长为1000美元。1000美元与835.27美元的差额是164.73美元。假设一个股票组合的价值是1000美元,提供的收益率是每年1.5%。再假设可以按低于164.73美元的价格买入在这个组合上的3年期欧式平值看涨期权。(由DerivaGem可以验证,当组合价值的波动率小于15%时,确实如此。)一家银行可以向客户提供以下形式的1000美元的投资机会:

(1)面值为1000美元的3年期零息债券;

(2)股票组合上3年期欧式平值看涨期权。

如果组合的价值增长,那么投资人得到1000美元所增长到的数量。(这是因为零息债券的收益是1000美元,这正好等于期权的执行价格。)假如组合价值下跌,期权将会没有价值,在零息债券上的投资保证了投资人可以得到所投资的1000美元本金。

保本债券的诱人之处是投资人能够在不冒本金风险的情况下,对风险资产建立头寸。可能发生的最坏的情况是在债券有效期内失去赚取初始投资上的利息(或其他收入,比如红利)的机会。

在市场上有许多以上所述产品的变形。认为资产价格将会下跌的投资人可以购买由零息债券与看跌期权组成的保本债券。在3年后投资人的收益是1000美元加上看跌期权的收益。

从投资者的角度看,保本债券是不是合算呢?当生成保值债券时,银行总是首先要将自己的盈利包含在内,这说明在例12-1里,零息债券加上看涨期权对银行的成本将会小于1000美元。另外,投资人还要承受银行无法支付保本债券收益的风险。(在2008年当雷曼兄弟倒闭时,有些投资人在雷曼发行的保本债券上蒙受了此类损失。)因此,在某些情况下,更好的做法是投资人自己按平常的方式购买标的期权,并将剩余的本金投资到无风险投资上。但情况并非总是如此,在购买期权时,同银行相比,普通投资人很可能会面临更大的买入卖出差价,而且所赚的利息很可能比银行要低。因此银行有可能会给投资人带来利益,同时自己也能盈利。

我们现在从银行的角度看保本债券。例12-1里组合结构的经济可行性依赖于利率水平与组合的波动率。如果利率是3%而不是6%,银行仅有1000-1000e-0.03×3=86.07美元的资金购买看涨期权。如果利率是6%,但波动率是25%而不是15%,期权的价格将会是221美元。在这两种情况之下,例12-1中的产品都无法使银行盈利。但是,银行仍然有办法构造可以盈利的3年期产品。例如,可以提高期权的执行价格,使得比如只有当组合价格增长15%时投资人才会获利;可以将投资人的收益封顶;可以将投资人的收益依赖于组合的平均价格(而不是最后的价格);可以指明一个将期权敲出的临界水平。在本书的后面部分里将会讨论这里涉及的一些衍生产品。(对期权加封顶对应于本章后面讨论的牛市差价期权策略。)

当利率较低或波动率较高时,一种可使银行盈利的保本债券方式是延长债券到期日。考虑例12-1的情形,其中(a)利率是3%而不是6%,和(b)股票组合的波动率为15%并且提供1.5%的股息率。DerivaGem给出的3年期平值欧式看涨期权的成本为119美元,这高于可以用来购买期权的金额(1000-1000e-0.03×3=86.07美元)。10年期平值欧式看涨期权的成本为大约217美元,这低于可以用来购买期权的金额(1000-1000e-0.03×10=259.18美元),从而使产品能够盈利。当期限延长到20年时,期权的成本大约为281美元,这比可以用来购买它的资金(1000-1000e-0.03×20=451.19美元)要低得多,因此产品的盈利更高。

在我们的例子中,对银行来讲一个关键的变量是股息率:股息率越高,产品给银行的盈利也越高;如果股息率为零,无论期限是多长,例12-1所讨论的保本债券都不会给银行带来利润。

2、 包括单一期权与股票的策略

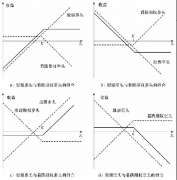

为了方便起见,我们假设在本章剩下部分内所考虑的期权标的资产是股票。(对其他标的产品,同样可以建立类似的交易策略。)我们也按通常的做法来计算盈利,即最后的收益减去最初的费用,并且忽略贴现效应。包括单个股票期权和股票本身的策略有多种不同的形式,这些盈利的形态显示在图12-1中。在本图以及本章的其他图形中,虚线代表组合中单个证券的盈利与股票价格之间的关系,而实线则代表整个组合的盈利和股票价格之间的关系。

图12-1 交易策略的盈利

图12-1a~图12-1d中的盈利形式与第10章中讨论的看跌期权空头、看跌期权多头、看涨期权多头与看涨期权空头的盈利形态相似。由看跌-看涨平价关系式,我们可以理解为何如此。第11章里的看跌-看涨平价关系式为

(12—1)

式(12-1)表明,欧式看跌期权的多头加上股票的多头等同于欧式看涨期权的多头加上一定数量(Ke-rT+D)的现金。这就解释了为什么图12-1c中的头寸与看涨期权的多头相似。图12-1d中的头寸与图12-1c中的形式相反,因此其盈利形态类似于看涨期权空头的盈利形式。

式(12-1)可以改写为

3、 差价

差价是指将相同类型的两个或多个期权(由两个或更多个看涨期权或两个或更多个看跌期权)组合在一起的交易策略。3.1 牛市差价

差价中最流行的一种是牛市差价,这种差价可以通过买入一个具有某一确定执行价格的欧式股票看涨期权并卖出一个在同一股票上具有较高执行价格的欧式股票看涨期权组合而成,两个期权的期限相同。该策略显示在图12-2中。两个期权头寸的盈利由虚线表示,整个交易策略的盈利为两个虚线表示的盈利之和,在图中由实线表示。由于随着执行价格的上升,看涨期权的价格会下降,所以执行价格较高期权的价值总是小于执行价格较低的期权的价值。由此可见建立由看涨期权组成的牛市差价时需要启动资金。

图12-2 由看涨期权构造的牛市差价的盈利

表12-1 由看涨期权所构造的牛市差价的收益

(1)最初的两个看涨期权均为虚值期权。

(2)最初的一个看涨期权为实值期权,另一个看涨期权为虚值期权。

(3)最初的两个看涨期权均为实值期权。

第1种牛市差价最为激进,这一策略的成本很低,收到高收益(=K2-K1)的概率也很小。当我们从类型一换到类型二,从类型二换到类型三时,牛市差价逐渐趋于保守。

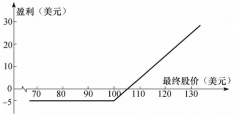

例12-2

投资人以3美元的价格买入了一个3个月期限、执行价格为30美元的欧式看涨期权并同时以1美元的价格卖出了一个3个月期限、执行价格为35美元的欧式看涨期权。如果股票价格高于35美元,这一牛市差价的收益为5美元;如果股票价格低于30美元,牛市差价的收益为0;如果股票价格介于30美元和35美元之间,牛市差价的收益为股票价格与30美元的差。这一牛市差价策略的成本为3-1=2美元。其盈利如下表所示

图12-3 由看跌期权构造的牛市差价的盈利

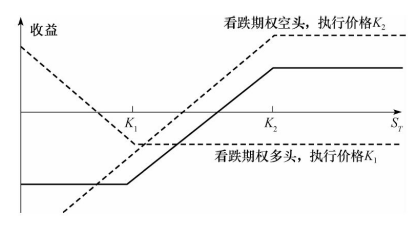

3.2 熊市差价

持有牛市差价的投资者希望股票价格上升,与此相反,持有熊市差价的投资者则希望股票价格下降。熊市差价可以由买入具有某一执行价格的欧式看跌期权并同时卖出具有另一执行价格的欧式看跌期权来构造。买入期权的执行价格大于卖出期权的执行价格(这与牛市差价刚好相反:牛市差价中的买入期权的执行价格总是小于卖出期权的执行价格)。在图12-4中,差价的盈利由实线表示。由看跌期权构造的熊市差价在最初会有现金流的支出,这是因为卖出期权的价格小于买入期权的价格。事实上,买入具有某一执行价格看跌期权的投资者决定在卖出一个具有较低执行价格看跌期权后放弃了一部分可能的盈利。对于放弃可能盈利的报偿是投资者收取卖出期权的价格。

图12-4 由看跌期权构造的熊市差价的盈利

表12-2 由看跌期权构造的熊市差价的收益

3.3 盒式差价

表12-3 盒式差价的盈利

4、 组合

组合是一种包括同一股票上看涨与看跌期权的交易策略。我们将要考虑的组合包括跨式组合、序列组合、带式组合以及异价跨式组合等。

4.1 跨式组合

一种比较流行的组合形式是跨式组合。该组合是买入具有同样执行价格与期限的一个欧式看涨期权和一个看跌期权,盈利形式显示在图12-10中。这里执行价格为K。在期权到期时,如果股票价格接近于期权的执行价格,跨式组合会导致损失。但是股票在任何方向有一个足够大的变动时,跨式组合都会带来一个显著的盈利。表12-5计算了跨式组合的收益。

图12-10 跨式组合的盈利

表12-5 跨式组合的收益

业界事例12-2 如何由跨式组合交易中盈利

假设某公司成为了被兼并的对象,或者公司卷入了某个法律诉讼,而法律诉讼的结果即将公布。以上两种情形均会造成股票价格的大幅度变动,这时你应该交易跨式组合吗?

交易跨式组合在此时看来很合理。但是,如果你的观点与市场上其他投资者的观点一致,那么这些观点将会反映在期权价格上。这时该股票上期权的价格要远远高于类似的但没有预期跳跃的股票期权价格。因此,由图12-10所示的跨式组合交易的盈利会降低。此时,只有股票价格的波动很大时才会取得盈利。

为了使交易跨式组合成为有效的交易策略,你应该认为股票价格变动会很大,同时你的观点同其他大多数投资者的观点不同。市场价格包含了投资者的观点,为了从某种投资策略中盈利,你必须同市场其他大多数投资者的观点不同,而同时你的观点还必须是正确的。

图12-10的跨式组合有时被称为底部跨式组合或买入跨式组合。顶部跨式组合或卖出跨式组合的情形刚好与此相反:这种交易策略由卖出具有相同执行价格与期限的看涨期权和看跌期权来构成。该投资策略的风险很大。如果在到期日,股票价格接近于执行价格,投资者会有一定的利润。但是,股票价格大的变动所带来的损失是无限的。

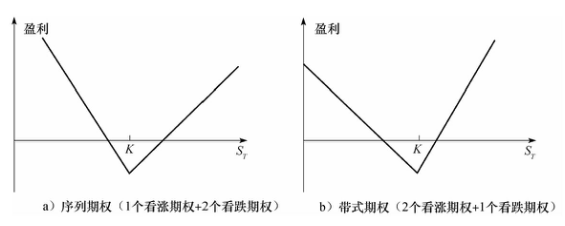

4.2 序列债券与带式债券

序列组合是具有相同执行价格和相同期限的一个欧式看涨期权多头与两个欧式看跌期权多头的组合。一个带式组合是由具有相同执行价格和相同期限的两个看涨期权多头和一个看跌期权空头的组合。图12-11显示了序列组合与带式组合的盈利形式。序列组合中,投资者认为股票价格会有大的变动,同时投资者认为价格下降的可能性要大于价格上升的可能性。在带式中,投资者也是对股票价格大的变动进行下注,这时,投资者认为价格上升的可能性要大于价格下降的可能性。

图12-11 序列组合与带式组合的盈利