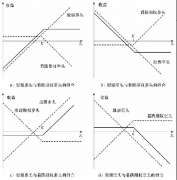

跨式组合和宽跨式组合

admin

|买入跨式组合

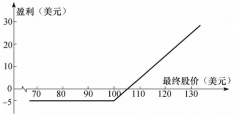

比如现在是9月底,12月长期国债交易价格为10503。你买入12月105看涨期权和105看跌期权。看涨期权的价格是2个整点加上1/32点。看跌期权的价格是1个整点加上31/32点。你的成本就是权利金之和——也就是4个整点,合4000美元(再加上手续费)。要在期权到期时获利,债券价格必须运行4个点以上,达到109以上或者101以下。这一策略的有利面在于你确切地知道这笔交易的最大风险是什么。不利之处在于你得支付两份权利金后才能盈利。那么为什么这么做呢?这一策略的用处在于应对以下这种唯一情况,即你预期市场将走出大幅行情,但市场的方向尚不确定。让我们假设将公布重要的失业报告,从而决定着美联储的政策。你知道,这一报告将推动市场波动,但你不知道其结果如何或者市场会受到何种影响。报告公布之后,你可以判断出是否将截断亏钱期权的损失并持有盈利期权,或者判断出盈利期权的幅度是否能足以充抵两份权利金成本。实际上,我发现这种策略只在你愿意管理它的时候才能发挥效用。为了克服两种期权的时间损耗问题,你在时间点的把握上要非常准确才行。有时候,市场经历了一段较大幅度的行情,明智的做法可能是,将盈利期权结利并希望亏损的期权起死回生,或者将亏损的期权平仓并使表现好的期权实现最大的盈利。这里并无硬性规定,这一策略需要得到良好的管理,而且难度较大。回到例子中,报告公布后,失业率意外上升,因为这暗示着经济疲软,美联储可能降低利率,意味着债券价格将上涨。

接下来,你要观察市场对报告做出什么反应。请记住,重要的并不是消息,而是市场对消息的反应。在这个例子中,债券价格上涨,超过了21/2点,达到10718。看涨期权的收益是11/4点,看跌期权亏损1个点。因为期权的delta定价方式,对于这种策略而言,行情的第一波走势所能产生的盈利很小。随着你的期权实值程度越来越高,其将越来越像一张期货合约,而且这一策略的盈利会越来越大。虚值时产生的亏损相对较小,因为其所能产生的亏损有限。当然,任何时候,你都有权选择卖出跨式组合中的一个或两个期权。

如果在某个时间点上,你的指标告诉你行情结束了,你可能愿意将看涨期权结利,而继续持有看跌期权,希望行情反转为下跌趋势。如果你预期大型牛市将展开,那么你可能得将看跌期权的亏损截断,转而持有看涨期权。在这个例子中,你会实现大约1个点的亏损,也就是1000美元左右。如果到期时市场再次跌回105以下,那你还将损失看涨期权的全部权利金,这份“有限风险的”交易将损失掉你超过3500美元/跨式组合。因此,保护出现的盈利很重要。你可以将看涨期权的止损设于盈亏平衡点,这样将全部头寸的风险限制在看跌期权的亏损上,同时对上涨行情持开放态度。看跌期权平仓后,市场得上涨到108以上,你才能获得净盈利。从这个位置每上涨1个点,就意味着1000美元/跨式组合。请记住重要的一点,在运用诸如此类的策略时,你得拥有良好的判断和资金管理。到期时,跨式组合中一个期权会变得毫无价值,所以你要有所补偿。

卖出跨式组合

在前面的例子中,有人站在了一个或两个期权的对立面。更可能的情况是,跨式组合的买方是从不同的卖方买入的,但你也可以是跨式组合的卖方。这种策略确定了收益,但提高了风险水平。在之前的例子中,12月长期国债105跨式组合的卖方获得两份权利金,或者说大概4个点的收益。如果市场最终没有波动,到期时仍然在105附近,那么卖方就获得了全部的权利金。这种情况的概率较小,但只要市场维持在区间内,卖方还是有利可图的。在这个例子中,卖方有4个点的获利空间。如果市场维持在101~109的相对宽幅区间中,就可能获得一些盈利。市场只有运行在区间之外,跨式期权的承约方才能产生亏损。许多情况下,这一策略的问题在于行情的时机。如果市场快速运行(无论以哪一个方向),而且波动性增加,那么卖方就有麻烦了。与其他任何有限盈利/无限风险的策略一样(在这个例子中,盈利局限于最大的4000美元),这一策略需要得到良好的管理。如果失业率报告产生波澜不惊的市场反应,那么你可能希望持有全部头寸。如果出现剧烈行情,那么截断亏损头寸,并使用一些风险控制措施(记得止损)锁定盈利头寸的部分盈利,无疑是合理的。

买入宽跨式组合

宽跨式组合与跨式组合有类似之处,但同时存在重要的差别。宽跨式组合交易者使用不同的行权价,一般一个高于市场价,一个低于市场价。作为买方,你的风险是有限的。你的杠杆会增加,因为大幅行情会使风险资金增值获得更大的盈利。让我们回到长期国债的例子中。在跨式组合中,你买入了105看涨期权和105看跌期权,市场正运行在105附近。宽跨式组合的买方可能以1个点的价格买入108看涨期权,以低于1个点的价格买入102看跌期权。这时,你的成本就是2000美元,不是前一个例子中的4000美元,你的风险减半。前景很可能与跨式组合类似;也就是说,你预期市场在大幅波动中走出一波持续行情,但你对方向不太明确。这一策略的不利面在于,市场必须持续运行,才能使你产生盈利。在跨式组合中,到期时盈利区域在于109以上或101以下。而在宽跨式组合中,盈利区域位于110以上(108加上2个点的权利金成本)或者100以下。然而,如果到期时债券飙升至118,这一策略将产生8000美元的毛利润。这时,102看跌期权到期,一文不值,108看涨期权可能价值10000美元。

因为成本是2000美元,所以产生了8000美元的毛利,是成本的400%。在跨式组合的例子中,债券价格达到118时,毛利是9000美元,105看涨期权价值13000美元,成本是4000美元,结果就是9000美元收益。尽管毛利更高,但杠杆更低。4000美元的风险,产生了225%的收益。在承担相同风险的情况下,你能买入两份宽跨式组合,获得16000美元的毛利。不要忘了,这里我只是假设可能出现大幅行情。这种走势确实可能会出现,但不要有太大的指望。

卖出宽跨式组合

卖出宽跨式组合,在前一个例子中,与买入相反,在大多数时间里都是盈利的,因为大多数虚值看涨期权到期时都毫无价值——至少充抵不了支付的权利金。在这种情况下,你卖出两份虚值期权,但这并不意味着你具有双重优势。如果市场出现大型的空头或多头行情,宽跨式组合卖方非得陷入大麻烦。我不知道应该怎么强调管理这些期权套利策略的重要性,尤其是当你是宽跨式组合的卖方。风险稍小,但仍然存在,而且是真实存在的。宽跨式组合的卖方比其他交易活动的潜在收益要低。总之,宽跨式组合的买方支付的成本比跨式组合要低,但潜在收益也比后者低。宽跨式组合的卖方具有更大的获得收益的优势,但风险也更高。跨式组合和宽跨式组合的卖方在平静的、区间震荡的市场中业绩更好。卖方在大型多头或空头行情中,尤其是典型的单边行情中收益良好。你的市场前景并不如走势的幅度大小重要。市况不同,权利金成本也有差别,因此你要基于这些市场现况和前景来多样化你的策略。唯一适用的原则是让收益高于风险。