ΤΎ»® «‘θ―υΖΔΜ”Ής”ΟΒΡ

admin

|άύΥΤΒΊΘ§ΤΎ»®ΒΡΡΎάο“≤Ζ«≥ΘΖαΗΜΓΘ≤Έ”κΤΎ»®ΉνΦρΒΞΒΡΖΫ Ϋ «¬ρ»κΩ¥’«ΤΎ»®Θ®»γΙϊΡψ»œΈΣΦέΗώΜα…œ’«Θ©Θ§Μρ’Ώ¬ρ»κΩ¥ΒχΤΎ»®Θ®»γΙϊΡψ «Ω¥Βχ –≥ΓΒΡΘ©ΓΘΦΌ…ηœ÷‘Ύ «12‘¬Θ§ΜΤΫπΦέΗώ «1399Οά‘Σ/ΑΜΥΨΓΘΡψΩ…“‘Α¥Θ§±»»γΥΒΘ§26Οά‘Σ/ΑΜΥΨΒΡΤΎ»®ΦέΗώ¬ρ»κ4‘¬1400ΜΤΫπΩ¥’«ΤΎ»®ΓΘΤΎ»®Ω…“‘––»®ΈΣ“Μ’≈±ξΉΦΤΎΜθΚœ‘ΦΘ§Εχ«“ΤΎ»®ΒΡΙφΡΘ «100ΑΜΥΨΘ§Υυ“‘Β±ΤΎ»®ΦέΗώΈΣ26Οά‘Σ/ΑΜΥΨ ±Θ§»®άϊΫπ≥…±ΨΨΆ «2600Οά‘ΣΓΘΤΎ»®Ηχ”ηΡψ“Μ÷÷»®άϊΘ§ΕχΖ«“εΈώΘ§ΗυΨίΡψΒΡ“β‘Η‘ΎΒΫΤΎ»’«ΑΘ®±Ψάΐ÷– «3‘¬÷–―°Θ©ΒΡ»ΈΚΈ ±ΦδΘ§ΜώΒΟ“Μ’≈––»®ΦέΗώΈΣ1400Οά‘Σ/ΑΜΥΨΒΡΤΎΜθΚœ‘ΦΓΘ»γΙϊ¬ρ»κ4‘¬––»®ΦέΗώΈΣ1420Οά‘Σ/ΑΜΥΨΒΡΜΤΫπΩ¥’«ΤΎ»®Θ§Ρψ÷ßΗΕΒΡ»®άϊΫπΩ…ΡήΗϋ…ΌΘ§»τ «4‘¬1380Ω¥’«ΤΎ»®Θ§‘ρ»®άϊΫπΩ…ΡήΗϋΕύ“Μ–©ΓΘ¬ρ»κ4‘¬1600ΜΤΫπΩ¥’«ΤΎ»®Θ§Υυ“Σ÷ßΗΕΒΡ»®άϊΫπ“Σ…ΌΒΟΕύΘ§ΒΪ¬ρ»κ2‘¬1340Ω¥’«ΤΎ»®Θ§»®άϊΫπ“ΣΕύΒΟΕύΓΘ÷ν»γ¥ΥάύΘ§≤Μ ΛΟΕΨΌΓΘΒ±»ΜΘ§Ρψ“≤Ω…“‘¬τ≥ω’β–©ΤΎ»®ΓΘ”–“Μ–©Ε‘ –≥Γ”–Ή‘ΦΚΒΡœκΖ®ΒΡΩΆΜßΨ≠≥ΘΈ Έ“ΘΚ“ΡΡΗωΤΎ»®Ήν ΚœΈ“¬ρ»κΘΩ”Ρψ‘θΟ¥ΨωΕœΡΊΘΩ’β≤ΜΫω“ΣΩΦ¬«ΡψΕ‘ΉΏ ΤΒΡΩ¥Ζ®Θ§ΜΙ“ΣΩΦ¬«ΡψΕ‘ΉΏ ΤΩ¥Ζ®ΒΡΩ¥Ζ®ΓΘ¥ΥΆβΘ§‘ΎΡψΉωΒΎ“Μ± ΤΎ»®ΫΜ“Ή÷°«ΑΘ§ΜΙ”–“Μ–©ΤδΥϊΒΡ“ρΥΊ–η“ΣΡψάμΫβΓΘ

±Φδ

‘ΎΡψΫχ––ΒΎ“Μ± ΤΎ»®ΫΜ“Ή«ΑΘ§–η“ΣάμΫβΒΡ ΉΗω ¬ΈοΨΆ « ±ΦδΓΘΡψ≤ΜΒΟ≤ΜΨωΕ®ΗΕ«°¬ρΕύ≥Λ ±ΦδΓΘ“ΜΗωΜυ±ΨΒΡΙφ‘ρΘ®Εχ«“’β“≤ «ΚΝΈόΨΣΤφΘ©ΤΎ»®άκΒΫΤΎ»’ΒΡ ±Φδ‘Ϋ≥ΛΘ§»®άϊΫπ‘ΫΗΏΓΘΡψΩ…Ρήœκ‘Ύ ±Φδ…œά≠≥Λ’ΫœΏΘ§ΗχΡψΒΡΆΖ¥γ’υ»ΓΗϋ≥ΛΒΡ ±ΦδΘ§ΒΪΆ®≥ΘΕχ―‘’β≤Μ «“ΜΗωΚΟΒΡ÷ς“βΓΘ«κΦ«ΉΓΘ§ΟΜ”–ΟβΖ―ΒΡΈγ≤ΆΓΘ≥ΛΤΎΤΎ»®ΗϋΈΣΑΚΙσΘ§Εχ«“’β± Ή Ϋπ±ΜΕ≥ΫαΒΡ ±ΦδΗϋ≥ΛΓΘ ¬ Β…œΘ§ΡψΩ…“‘άϊ”Ο’β± Ή ΫπΉωΤδΥϊΒΡΫΜ“ΉΓΘ¥ΥΆβΘ§ΨύάκΤΎ»®ΒΫΤΎ»’‘Ϋ‘ΕΘ§ΝςΕ·–‘‘Ϋ≤νΓΘΫΜ“Ή≥ΛΤΎΤΎ»®Θ§ΡψΨΆ“ΣΚΆ –≥ΓΡΎ––¥ρΫΜΒάΘ§ΥϊΟ«Ά®≥Θ±®≥ωΒΡ «Φέ≤νΗϋΈΣΩμΖυΒΡ¬ρ»κ–¬τ≥ωΦέΗώΓΘ»γΙϊΡψœκ‘ΎΤΎ»® –≥ΓΤΫ≤÷Θ®Εχ≤Μ «––»®Θ©Θ§Ρψ≤ΜΒΟ≤Μ‘ΌœκΑλΖ®”ΠΕ‘’β“ΜΦέ≤νΓΘ“≤ΨΆ «ΥΒΘ§Μ§ΒψΫœΗΏΘ§’β–©ΕΦ «ΕνΆβΒΡ“ΰ–‘≥…±ΨΓΘΉν±ψ“ΥΒΡΤΎ»®ΕΦ « ±Φδ…œάκΒΫΤΎ»’ΗϋΫϋΒΡΤΎ»®ΓΘΕΧΤΎΤΎ»®¥φ‘ΎΒΡΈ ΧβΘ®Β±»Μ’β“≤ «œ‘Εχ“ΉΦϊΒΡΘ© «Ρψ–η“Σ –≥Γ‘ΎΕΧΤΎΡΎ≥ωœ÷”–άϊ”ΎΡψΒΡΉΏ ΤΓΘ”κΤΎΜθ≤ΜΆ§Θ§ΤΎ»® –≥Γ≤ΜΫωΒΟ≥ωœ÷”–άϊ”ΎΡψΒΡΉΏ ΤΘ§Εχ«“ΜΙΒΟΗϋΈΣ―ΗΥΌΓΘ’β÷÷«ιΩω”– ±ΜαΖΔ…ζΘ§ΒΪ –≥Γ≤Δ≤ΜΉή «Ρή÷ΣΒάΡψΒΡΤΎ»®ΒΫΤΎ»’ΓΘ –≥Γ≤Μ¥φ‘ΎΦρΒΞΒΡΙΪ ΫΗφΥΏΡψ ≤Ο¥ «ΙΪ‘ ΦέΗώΘ§“‘‘ΎΡ≥Ηω ±ΦδΒψ÷ßΗΕ ±ΦδΦέ÷ΒΓΘ“ΜΗω6Ηω‘¬ΒΡΤΎ»®≥…±ΨΩ…Ρή «Θ§“≤Ω…Ρή≤ΜΜα «“ΜΗω3Ηω‘¬ΒΡΤΎ»®ΒΡΝΫ±ΕΓΘΡψ“Σ”ΠΕ‘±ξΒΡ…ΧΤΖΒΡΦέ≤νΘ§ΕχΦέ≤ν”÷ «±δΜ·ΒΡΓΘ–μΕύ ±ΚρΘ§Ϋϋ‘¬ΤΎ»®±»‘Ε‘¬ΤΎ»®±δΕ·ΗϋΩλΘ§Εχ«“’β“ΜΒψΩ…“‘Χεœ÷‘ΎΤΎ»®≥…±Ψ…œΓΘ

±ΦδΥπΚΡ

‘ΎΤδΥϊΧθΦΰ≤Μ±δΒΡ«ιΩωœ¬Θ§ΤΎ»®ΒΡ ±ΦδΦέ÷ΒΜαΥφ ±Φδ–ΓΖυΒίΦθΘ®ΦΌ…ηάκΒΫΤΎ»’…–”–“ΜΕΈΚœάμΒΡ ±ΦδΘ©ΓΘΥφΉ≈ΤΎ»®»’“φΫ”ΫϋΒΫΤΎ»’Θ§ΒίΦθ¬ ΜαΦ”¥σΓΘ’β÷÷«ιΩω±Μ≥ΤΈΣ’ΐ≥Θ ±ΦδΥπΚΡΘ®normal time decayΘ©Θ§≤Μάϊ”ΎΤΎ»®¬ρΖΫΘ§ΒΪ”–άϊ”ΎΤΎ»®¬τΖΫΓΘΥφΉ≈ΤΎ»®ΒΫΤΎ»’ΒΡΝΌΫϋΘ§ΤΎ»®Φέ÷ΒΜα‘Ϋά¥‘Ϋ–ΓΓΘ–η“ΣΙΊΉΔΒΡ «––»®ΦέΗώ”κ±ξΒΡ…ΧΤΖΦέΗώΒΡΙΊœΒΓΘ’β «“ρΈΣ‘ΎΒΫΤΎ»’Θ§ΤΎ»®Ω…ΡήΜΙ”–“Μ–©Φέ÷ΒΘ§Μρ’Ώ“ΜΒψΦέ÷ΒΕΦΟΜ”–——Εχ’β’ΐ «“Σ÷ΦΥυ‘ΎΓΘ«κΦ«ΉΓΘ§ΡψΩ…Ρή“ρΈΣ»œΈΣΡ≥“ΜΧΊΕ®…ΧΤΖΦέΗώΜα…œ’«Εχ¬ρ»κΩ¥’«ΤΎ»®Θ§ΒΪΦ¥ ΙΡψ «’ΐ»ΖΒΡΘ§Ρψ»‘»ΜΩ…ΡήΩς«°ΓΘΒ±±ξΒΡ…ΧΤΖΦέΗώ…œ’«ΒΡΖυΕ»≤ΜΉψ“‘Ο÷≤ΙΤΎ»®ΥυΚΡΖ―ΒΡ ±ΦδΦέ÷Β ±Θ§’β÷÷«ιΩωΨΆΜαΖΔ…ζΓΘΒ÷ΒΓΔΤΫ÷ΒΚΆ–ι÷Β

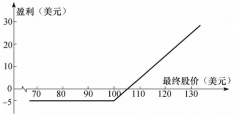

»γΙϊΡψΩ¥ΒΫΤΎ»®ΦέΗώ±μΘ§ΜαΩ¥ΒΫΝΫ¥σάύΘΚΩ¥’«ΤΎ»®ΚΆΩ¥ΒχΤΎ»®ΓΘ»ΜΚσΡψΜαΩ¥ΒΫΈ¥ά¥≤ΜΆ§‘¬ΖίΒΡΝ–±μ«εΒΞΓΘΟΩΗω‘¬œ¬ΖΫΕΦ”–≤ΜΆ§ΒΡ––»®ΦέΗώΓΘ’β–©ΦέΗώ «ΤΎ»®ΒΡ––»®ΦέΗώΘ§ΤΎ»®ΒΡ’β“ΜΧΊ’ς ΙΤδ±»ΤΎΜθΗϋΈΣΗ¥‘”ΓΘ»ΟΈ“Ο«ά¥Ω¥“ΜΗωΜΤΫπΒΡάΐΉ”ΓΘ±»»γΡψΩ¥’«ΜΤΫπΘ§ΨωΕ®¬ρ»κ4‘¬1400ΜΤΫπΩ¥’«ΤΎ»®Θ§œ÷‘Ύ «4‘¬Θ§ΜΤΫπœ÷±®1399Οά‘Σ/ΑΜΥΨΓΘ4‘¬ΜΤΫπΤΎΜθ÷°Κσ…œ’«÷Ν1425Οά‘Σ/ΑΜΥΨΓΘ’β ±Θ§ΤΎ»®ΨΆΨΏ”–ΝΥΡΎ‘ΎΦέ÷ΒΘ§“ρΈΣ±ξΒΡΉ ≤ζΦέΗώΘ®’βάο «ΜΤΫπΤΎΜθΘ©ΗΏ”Ύ––»®ΦέΓΘΤΎΜθΦέΗώΈΣ1425Οά‘Σ/ΑΜΥΨΘ§Ρ«Ο¥1400ΒΡΩ¥’«ΤΎ»®ΨΆΨΏ”–25Οά‘Σ/ΑΜΥΨΒΡΡΎ‘ΎΦέ÷ΒΓΘœ÷‘ΎΥϋΨΆ «“ΜΗω Β÷ΒΤΎ»®Θ®in-the-money optionΘ©ΓΘ“ρΈΣΜΤΫπΤΎ»®1Ζί «100ΑΜΥΨΘ§ΟΩ1Οά‘Σ/ΑΜΥΨΒΡΦέΗώΕ‘”ΠΤΎ»®100Οά‘ΣΒΡΦέ÷ΒΘ§Υυ“‘’βΖίΤΎ»®ΒΡΦέ÷Β÷Ν…Ό «2500Οά‘ΣΘ®25Οά‘Σ/ΑΜΥΨ≥Υ“‘100ΑΜΥΨΘ©ΓΘ¥”ΝμΆβ“ΜΗωΫ«Ε»ά¥Ω¥ΨΆ «Θ§Β±ΜΤΫπΤΎΜθΦέΗώ‘Ύ1425Οά‘Σ/ΑΜΥΨ ±Θ§ΜώΒΟ‘Ύ1400Οά‘Σ/ΑΜΥΨ¬ρ»κΜΤΫπΤΎΜθΒΡ»®άϊΒΡ≥…±Ψ÷Ν…Ό «25Οά‘Σ/ΑΜΥΨΘ§“ρΈΣ“‘1400Οά‘Σ/ΑΜΥΨΒΡΦέΗώ¬ρ»κ“―Ψ≠ «”–άϊΩ…ΆΦΒΡΓΘ»γΙϊΩΦ¬«ΒΫ ±ΦδΦέ÷ΒΘ§Ρ«Ο¥ΤΎ»®ΒΡΦέΗώΩ…ΡήΜαΗϋΗΏΓΘ

±ΦδΦέ÷Β «≥ΐΝΥΡΎ‘ΎΦέ÷Β“‘ΆβΒΡ»®άϊΫπΦέΗώΒΡ“Μ≤ΩΖ÷ΓΘΤΎ»®ΒΡΦέΗώ“άάΒ”Ύ ±ΦδΘ§ΒΪ“≤”–ΤδΥϊΒΡ“ρΥΊΨωΕ®ΤΎ»®ΒΡΦέ÷ΒΓΘ

Α¥’’Ε®“εΘ§Β±ΤΎΜθ –≥ΓΒΡΦέΗώΗΏ”ΎΤΎ»®––»®ΦέΗώ ±Θ§Ω¥’«ΤΎ»® «“ Β÷ΒΒΡ”ΓΘΒ±Ω…Ω…ΤΎΜθΦέΗώœ÷±®2458 ±Θ§Ω…Ω…2400Ω¥’«ΤΎ»®ΨΆ « Β÷ΒΒΡΓΘΒ±ΤΎΜθΦέΗώΒΆ”ΎΤΎ»®––»®ΦέΗώ ±Θ§Ω¥’«ΤΎ»®ΨΆ «–ι÷ΒΒΡΘ®out of moneyΘ©ΓΘΒ±Ω…Ω…ΤΎΜθΦέΗώœ÷±®2361 ±Θ§Ρ«Ο¥Ω…Ω…Ω¥’«ΤΎ»®ΨΆ «–ι÷ΒΒΡΓΘ“ρΈΣΩ¥ΒχΤΎ»®Ά®≥Θ «Ω¥’«ΤΎ»®ΒΡΖ≠ΑφΘ§Υυ“‘Β±ΤΎΜθ –≥ΓΒΡΦέΗώΒΆ”ΎΤΎ»®––»®ΦέΗώ ±Θ§Ω¥ΒχΤΎ»®ΨΆ « Β÷ΒΒΡΓΘ“ρ¥ΥΘ§Β±Ω…Ω…ΤΎΜθΦέΗώΈΣ2361 ±Θ§2400ΒΡΩ…Ω…Ω¥ΒχΤΎ»®ΨΆ « Β÷ΒΒΡΘ§ΕχΒ±ΤΎΜθΦέΗώΈΣ2458 ±Θ§2400ΒΡΩ¥ΒχΤΎ»®ΨΆ «–ι÷ΒΒΡΓΘ–ι÷ΒΤΎ»®÷Μ”– ±ΦδΦέ÷ΒΓΘ