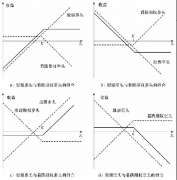

垂直看涨期权套利与垂直看跌期权套利

admin

|垂直看涨期权套利

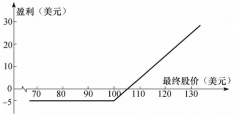

垂直看涨期权套利是指你交易同月的两种期权,两者的行权价不同,相互之间存在价差。垂直看涨期权套利是看涨后市的,而垂直看跌期权套利是看跌后市的。比如,如果你看涨小麦,现在是3月,5月小麦期货市场现价为4.20美元/蒲式耳。你买入5月420看涨期权,支付价格为22美分/蒲式耳的权利金,同时卖出5月450看涨期权,获得价格为7美分/蒲式耳的权利金。你的成本(不含佣金)就是两个权利金之间的差额——这种情况下,就是15美分/蒲式耳,或者750美元。 这一差额(通常是支出)就是你的最大风险。如果期权到期时市场位于420以下,那么你就会亏损22美分/蒲式耳,获得7美分/蒲式耳,最大亏损就是15美分/蒲式耳。你的最大盈利是较高的行权价格减去支出项。也就是450–420=30,然后30–15=15。期权到期时,如果市场价格高于450,那么你在买进420看涨期权中获得的盈利一部分,被卖出450看涨期权的损失所冲抵,因此,你的最大的盈利位于450或者更高位置。支付22美分/蒲式耳的价格,获得30美分/蒲式耳的盈利,这是买进420看涨期权的功劳,但你同时还获得了7美分/蒲式耳的卖出看跌期权的权利金,所以总共是15美分/蒲式耳。为什么这样交易呢?一方面,牛市看涨期权套利在收益和风险两方面都表现良好。也就是说,这种操作的风险与买进期权一样是有限的。通过卖出期权,你获得了时间损耗价值,降低了整体成本。卖出的看涨期权是程度较深的虚值期权,到期时比行权价更低的期权更加可能一文价值。主要的不利面是,盈利也是有限的,而这一点更突显了买入期权的主要有利面。此外,这种策略还存在权利金成本,这又是买进期权的主要不利面,而且你还要支付两次手续费。