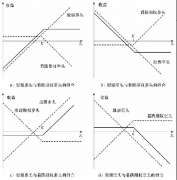

日历套利

admin

|比如,你可能卖出9月2500可可看涨期权,同时卖出12月2500可可看涨期权,净支出一些成本。如果市场维持稳定,你可以获得近期期权的权利金,降低远期期权的成本,或者随着时间的推移获得全部头寸的净收益(当然,你可以在任何时候将两个头寸都平仓或平掉一个)。

这种策略的潜在缺陷在于标的商品的套利可能变化,尽管可能有利于你,但也可能与预期相反。许多时候,近月期权因其更高的持仓量和更大的投机活动,影响着套利的控方,因此波动更为剧烈。这种风险通常不像垂直套利那样被精准地确定在某个具体的位置;然而,如果监控得当并正确使用的话,这一策略还是有其优点的。