上市公司财务分析工具大全汇总

admin

|财务分析是一门很大的学问,股民要读懂财务报表并进行深入分析的确需要一定的专业知识,有志于价值分析的投资者可以在这方面多花些工夫,长期来讲是大有裨益的。对于大多数财务知识有限、精力有限的股民来讲,去阅读枯燥的专业数字是一件麻烦的事情。本文,我们不去说明专业上难以理解的财务数据,只向大家介绍一些常用的与财务有关的、可能会比较多用到的一些财务分析工具。

第一个、用好F10

在我们选定一只股票时,按F10会出现这个股票的基本信息,股民能够很方便地看到这只股票的一些基本资讯,这只股票是属于什么行业的,有几家基金持有这只股票,这家企业的财务数据是多少,这家企业经营的哪类产品对它的业绩贡献较大等。同花顺软件的F10是笔者用过的最好的免费的F10,如图5-36所示。相对传统软件的F10,笔者觉得同花顺的F10看起来更加清晰,数据内容重点突出,布局合理,图文并茂,有效地节约了投资者的查询时间,使基本面分析更加方便。而一般软件的F10,笔者感觉阅读起来没有同花顺方便、舒服。

这里给读者主要介绍一下F10里的财务分析这一栏。在点击F10的财务分析之后,会看到财务指标、财务指标变动、财务构成、财务报表查看4个分板块,满足不同投资者对财务信息的不同层次的需求。对于一般股民来讲,需要重点关注的是第一栏的财务指标。

如图5-38所示,图文并茂地显示出这只股票的摊薄净资产收益率这一财务指标,股民可以一目了然地知道每年五粮液的摊薄净资产收益率是多少,变化的趋势如何。投资者还可以根据自己的需要,选择诸如每股收益、净利润等其他指标,同样可以在上面图文并茂地显示出来。

图 5-38 同花顺F10财务分析

图5-39显示的是五粮液这只股票最常用的指标,我们可以通过这张表一目了然地看到一些财务数据,如主营业务收入、净利润,还可以看到在财务报表中不能直接查出、需要计算的一些财务指标,如销售毛利率、主营收入同比增长率。有了这张表,我们可以对一个企业的经营效率有一个初步的印象。这张表里的几个财务指标也是分析一个股票基本面很重要的指标。

图 5-39 同花顺F10财务分析

第二个、市盈率

市盈率和每股收益可能是股市当中一般股民用得最多的关于基本面分析的指标,所以也就出现了有些股民把市盈率等同价值投资,以为所谓价值投资就是以市盈率来判断的错误认识。不过,这也说明了相对其他基本面的分析方法市盈率的重要性和普及性。计算市盈率的公式为:

市盈率=每股价格÷每股收益

计算每股收益的公式为:

每股收益=净利润÷总股本

当然,这些数据都可以在一般的股票软件上直接看到,不需要投资者自己进行计算。但是只有知道这些数据指标怎么来的才能更好地理解它。

市盈率用来衡量股票是否被市场高估或者低估。总体来说,如果一家公司股票的市盈率过高,那么该股票的价格可能具有泡沫,价值被高估;如果一家公司股票的市盈率比较低,那么该股票的价格可能被低估。

具体什么样的市盈率是合理的,不好一概回答,不同的市场、不同的行业、不同类型的股票,衡量的标准是不同的。缓慢增长型的股票因为市场认为这些股票没有大的发展空间,成长性不足,所以一般给予比较低的市盈率,市盈率在10倍左右就比较合理;而快速增长型的股票因为市场认为这些股票有大的发展空间,成长性强,所以一般认为可以给这些股票较高的市盈率,市盈率在25倍、30倍甚至30倍以上也认为是合理的。周期型的股票的市盈率用法又不同。

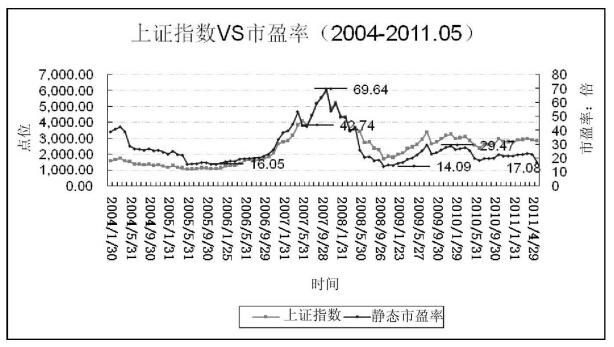

用市盈率的高低来衡量整个市场的估值状况是很有说服力的。如图5-40所示,可以看到上涨指数的高低基本和市盈率呈现出正相关关系,指数高的时候,市场市盈率高,这时市场中很多股票被高估,风险比较大;指数比较低的时候,市场市盈率低,这时市场中很多股票被低估,这时机会比较多。从中国股市成立以来来看,市盈率在15倍到70倍之间,当市场市盈率在15倍附近是绝对的大好机会,2005年和2008年市场出现大底当时市场的市盈率就在此。市盈率在20至30倍处于可上可下的中间区域,当A股的市盈率达到40倍以上时,表明市场处于高风险区,随时可能向下反转。

图 5-40 上证指数和市盈率图

市盈率只能大致表象地判断一只股票是被低估还是被高估,不能从根本上取代其他基本面的分析方法。市盈率有可能被市场上的主力所利用,来欺骗一些一知半解的股民,对于市盈率的使用只有具体情况具体个股进行分析,才能用好市盈率而不被市盈率所欺骗。第三个、市净率

计算市净率的公式为:市净率=每股市价÷每股净资产

市净率指的是市价与每股净资产之间的比值,比值越低意味着风险越低,但长期保持较低的市净率也在一个方面表明这只股票的资产的质量较差,没有大的发展空间。

市净率一般不被投资者经常使用,只是在一些特别的行业和特殊的市场状况下,投资者才会使用市净率。

对于一些资本密集型的公司比较多地使用这一指标,比如在分析银行股、钢铁股时,更多的时候是用市净率来判断这些股票的估值水平的。而对于高科技、服务型的轻资产公司基本就不用市净率,因为这些公司的核心价值在财务报表之外。

在市场一般运行情况下,也不会使用市净率这一指标。在欧美成熟市场,股价低于市净率的股票是很平常的状况,这表明投资者不看好这家公司未来的发展,或者这只股票的账面资产没有含金量,所以在A股中也不要看到股价低于市净率就去买这只股票。只有当在市场大幅下跌之后,有一定比例的股票都跌破净资产了,这时表明市场情绪很悲观,是底部特征之一,这时去买基本面良好,但市净率小于1的股票是有一定套利空间的,如2008年的宝钢股份。不过话又说回来,在那时买其他的股票,无论从技术面还是基本面来看,后市的空间还是要大些。所以市净率这个指标,参考一下就好,不是非常重要的指标。

第四个、毛利率

毛利率也叫做销售毛利率,是基本面分析的必看指标。它表示每一元销售收入扣除销售成本后,有多少钱可以用于各项期间费用和形成盈利。毛利率的计算公式为:

毛利=营业收入-营业成本

销售毛利率=(营业收入-营业成本)÷营业收入

毛利是企业创造利润的第一步,没有足够大的毛利率便不能够有足够的利润。一个企业要想要有丰厚的业绩,从根本上就必须靠营业收入的增长才能达到。假如只是拼命地压缩各种费用开支,最终都有一个极限。就像一个家庭的财富要上一个台阶,就必须提高收入,仅仅节流是不可能有太大的效果的。俗话说,钱是赚出来的,不是省出来的。

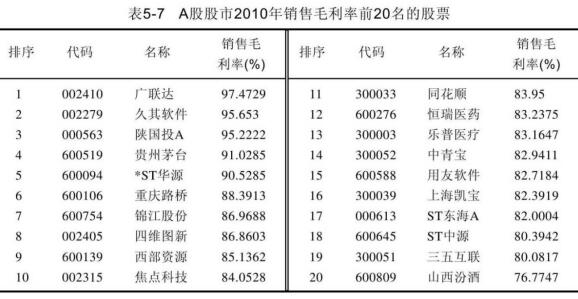

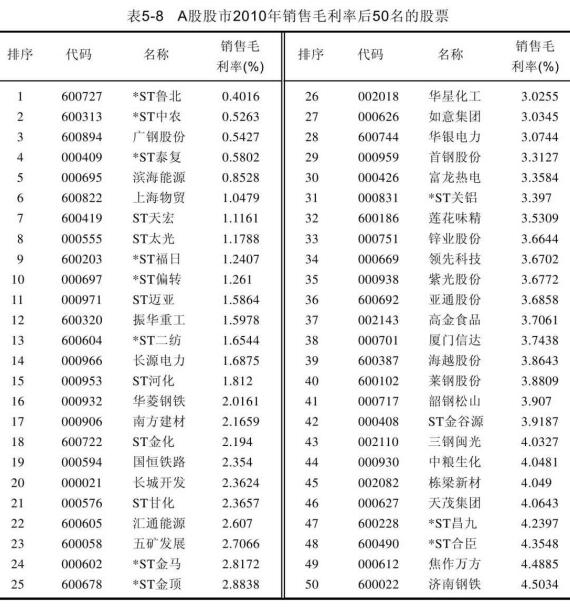

我们仅仅根据毛利率就能初步看出哪些公司容易获取超额收益,哪些公司赚的是辛苦钱。我们抛开个别股票的个别原因,从表5-7可以看出来,软件行业等高科技类的公司和医药行业、酒饮料行业这类消费类公司占据了毛利率前20位的大部分位置。表5-8排除亏损的企业、再排除ST类的股票,可以看到重资产类的钢铁行业、电力行业、有色金属行业的公司毛利率排名多在后面。

这就是为什么科技类、消费类的公司容易产生大牛股,而钢铁行业、电力行业股票的股价不论是长期还是短期总体来说表现都不尽如人意的原因。

具体分析一个企业的毛利率时,由于不同行业的毛利率特征有很大的不同,一般比较分析的对象是同行业的企业间相比较,才能分析出企业的毛利率在行业内的水平是高是低,企业产品的技术含量如何,营销策略如何。

如同所有指标一样,不能把毛利率指标绝对化。比如毛利率普遍不高的有色金属行业的股票同样涨幅会非常大;毛利率高的科技企业也可能先前领先的技术已经不再领先了,导致企业基本面恶化,股价暴跌。

净资产收益率的计算公式为:

净资产收益率=净利润÷净资产

举一个大家都明白的例子,某股民投入10万元的本金进入股市,一年下来除去交易费用,在股市中盈利1.5万元,我们就可以说该股民的净资产收益率为15%,假如年终该股民没有盈利而是亏损了1万元,那么这个股民的净资产市盈率为-10%。股市中连续两年亏损的股票会记上ST,各位投资者可以算算自己在股市中是否已经ST了,假如是的话应该想想该如何扭亏为盈,避免退市的风险。

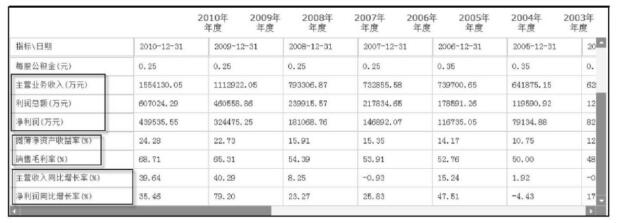

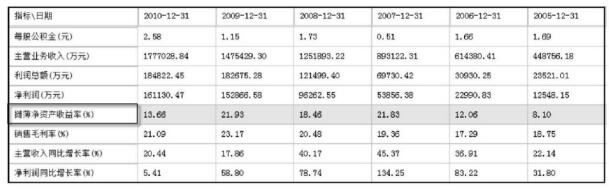

如图5-41所示,有方框的一栏是特变电工这几年的摊薄净资产市盈率,摊薄净资产收益率是指排除一些如卖资产等非经常损益,是“瘦身”之后的净资产收益率,更能反映一个企业本身的赚钱能力。我们可以看到特变电工近3年的净资产收益率为13.66%、21.93%、18.46%,属于不错的情况。

具体分析一个企业的毛利率时,由于不同行业的毛利率特征有很大的不同,一般比较分析的对象是同行业的企业间相比较,才能分析出企业的毛利率在行业内的水平是高是低,企业产品的技术含量如何,营销策略如何。

如同所有指标一样,不能把毛利率指标绝对化。比如毛利率普遍不高的有色金属行业的股票同样涨幅会非常大;毛利率高的科技企业也可能先前领先的技术已经不再领先了,导致企业基本面恶化,股价暴跌。

第五个、净资产收益率

该指标反映股东权益的收益水平,用以衡量公司运用自有资本的效率,也是衡量上市公司盈利能力、经营管理能力的指标。用通俗的话来讲,就是一个公司的赚钱能力。净资产收益率的计算公式为:

净资产收益率=净利润÷净资产

举一个大家都明白的例子,某股民投入10万元的本金进入股市,一年下来除去交易费用,在股市中盈利1.5万元,我们就可以说该股民的净资产收益率为15%,假如年终该股民没有盈利而是亏损了1万元,那么这个股民的净资产市盈率为-10%。股市中连续两年亏损的股票会记上ST,各位投资者可以算算自己在股市中是否已经ST了,假如是的话应该想想该如何扭亏为盈,避免退市的风险。

如图5-41所示,有方框的一栏是特变电工这几年的摊薄净资产市盈率,摊薄净资产收益率是指排除一些如卖资产等非经常损益,是“瘦身”之后的净资产收益率,更能反映一个企业本身的赚钱能力。我们可以看到特变电工近3年的净资产收益率为13.66%、21.93%、18.46%,属于不错的情况。

图 5-41 特变电工的净资产收益率

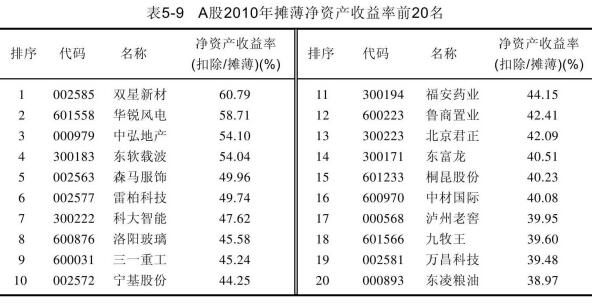

表5-9显示的是A股2010年摊薄净资产收益率前20名的股票,在2000多家上市公司中,从第17名开始净资产收益率已经在40%以下了。一年赚40%的上市公司比例不到1%,而很多股民的期望应该不止于此吧。

据国外数据显示,上市公司的净资产收益率能够持续保持在10%多一点就是一家非常值得投资的对象。再看看股市收益的数据,美国股市100多年来,平均收益率在10%左右,中国股市以现在的点数来看,或许平均收益率还小于10%,但想想许多股民,他们来到股市一年的期望值是多少。

把上市公司的净资产收益率和股民一年的收益率联系起来比较是很有意思的事。看看赚钱能力非常厉害的大牛股苏宁电器的赚钱能力,再想想巴菲特每年平均20%多的收益率,很值得一部分股民反思。这一方面说明,短期想挣大钱,对于大多数人来讲,结局是可想而知、不言自明的;另一方面说明,财富是时间的函数,又如“房地产哲学家”冯仑所讲,伟大是熬出来的。

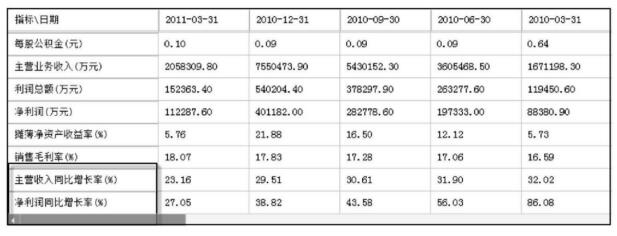

如图5-42所示,我们可以直接看主营收入同比增长率和净利润同比增长率,只要这两个数据在增长就说明这只股票这个时间段的业绩是向好的,符合业绩增长标准。一般来讲,增长率越大,可能股价的短期爆发力度就越强,但实际情况是:能够达到30%以上就是非常不错的速度了。并且若净利润的增长率大于主营收入的增长率,就说明企业业绩的增加更加地有效率,是一种更好的情形。

把上市公司的净资产收益率和股民一年的收益率联系起来比较是很有意思的事。看看赚钱能力非常厉害的大牛股苏宁电器的赚钱能力,再想想巴菲特每年平均20%多的收益率,很值得一部分股民反思。这一方面说明,短期想挣大钱,对于大多数人来讲,结局是可想而知、不言自明的;另一方面说明,财富是时间的函数,又如“房地产哲学家”冯仑所讲,伟大是熬出来的。

第六个、同比增长率

想要知道企业的基本面是持续向好,还是走向恶化,这一年、这一季度的业绩是提高还是下降,这本来是一件比较复杂的研究工作,需要一定的专业知识和一定的时间精力。有没有一个比较简单明了的东西能够反映股票业绩大致的变化呢?同比增长率就是这样一个简化的指标,对于大多数股民来讲,想很快低成本地了解一个股票业绩变化状况,就可以看看同比增长率。如图5-42所示,我们可以直接看主营收入同比增长率和净利润同比增长率,只要这两个数据在增长就说明这只股票这个时间段的业绩是向好的,符合业绩增长标准。一般来讲,增长率越大,可能股价的短期爆发力度就越强,但实际情况是:能够达到30%以上就是非常不错的速度了。并且若净利润的增长率大于主营收入的增长率,就说明企业业绩的增加更加地有效率,是一种更好的情形。

图 5-42 同比增长率

同比增长率是指和去年同期相比较的增长率,比如2011年一季度和2010年第一季度相比。同比增长率我们直接可以在软件中查询到。还有一个叫做环比增长率的指标,它是指本期数值和上期相比较的增长率,比如2011年二季度与2011年一季度相比。这个一般不能直接得出,需要自己计算出来。环比数据的最大的优势是在判断上市公司趋势、拐点方面更加灵敏及时。当一个股票的环比数值连续两个季度出现下滑,这时需要投资者小心对待,是不是该股的业绩的拐点要来临,开始进入下降周期了。环比数据比较专业,研究起来有一定难度,一般股民可以不予考虑。