用盈利测度公司产生的可用来支付股息的持续现金流

admin

|如前所述,盈利(也称净收入或利润)指的是收入与成本之间的差额。但盈利的确认不只是“用现金流入减去现金流出”这一简单的计算过程,因为许多成本与收入项目(如资本支出、折旧费用与远期合约等)可能会持续许多年。此外,有些费用与收入项目属于一次性项目或“特殊性”项目,如资本利得或损失,或是重大的资产重组,对那些在公司估值过程中至关重要的持续盈利能力的发展前景而言,这些项目意义不大。由于这些原因,盈利没有一个绝对“正确”的概念。

公司主要有两种账面利润的方法。财务会计标准委员会(一家成立于1973年的会计准则制定机构,)认可两种盈利:净收入与账面利润。这些标准也称为公认会计准则,企业用其计算上市公司年报及政府机构备案的盈利指标。

另外一个与盈利有关的更为广义的概念是营业利润,这一指标通常排除了一次性项目,如重组费用(与公司关闭工厂或出售某个部门有关的费用)、投资收益或损失、存货减记、与合并及分拆有关的费用、折旧或“商誉”的受损等。但营业利润这一术语不是由财务会计标准委员会定义的,这也让公司在解释这一概念的涵盖范围上具有较大的灵活性。在很多情况下,对同一项类型的费用,有的公司会将其纳入到营业利润中,而有些公司则会将其排除在外。

营业利润主要有两种类型。标准普尔公司采用了一种非常严格的计算方式,这一类型的营业利润与GAAP账面利润差异之处仅仅在于前者不包括资产减值(包括存货的减记)以及同这类减值有关的离职费用。然而,在公司账面利润时,他们通常会将更多的项目排除在外,如诉讼费用、与市场利率变化或收益率假设有关的养老金成本、股票期权费用等。我们应当将公司报告的盈利称为公司营业利润,尽管我们也使用其他一些称呼:非GAPP盈利、备考盈利及持续营业收益等。

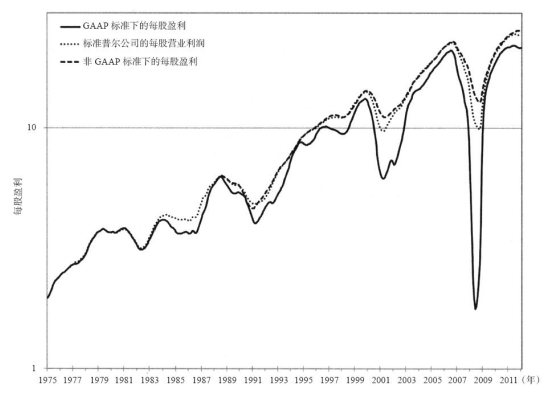

表10-2对非金融类公司盈利中包含及排除的项目进行了小结。对金融类公司来说,无论是标准普尔公司的营业利润与公司报告的盈利,还是GAAP标准下的盈利,这些项目实际上都是包括在内的。图10-2绘制的是从1967年到现在,标准普尔500公司的盈利在GAAP、标准普尔公司及公司报告的三种不同标准下的表现情况。

图10-2 每股盈利的三种测度方式:GAAP、标准普尔公司的营业利润以及公司的营业利润(1975~2012年)

表10-2 不同历史时期内的股息、盈利与派息数据

①与资产减值有关的费用除外。

这三种标准下的盈利数据从1988年以来都可以获取,标准普尔公司的平均营业利润高出报告(GAAP)盈利16.5个百分点,而公司报告的营业利润高出标准普尔公司的营业利润3.2个百分点。在衰退期间,尤其是2007~2009年的大衰退期间,这些不同的盈利概念之间的差额明显扩大了。2008年,公司的营业利润为50.84美元,标准普尔公司的账面利润为39.61美元,而GAAP报告的盈利为12.54美元。我们通常假设“账面利润”比营业利润更好地代表了一家公司的真实盈利水平,但这一假设不一定是正确的。实际上,随着财务会计标准委员会变得日益保守(在资产价值的必要减记相关方面尤其如此),这使得账面利润严重偏低。资产价值的减记由财务会计准则公告的142号及144号规则强制执行,财务会计准则公告发布于2001年,它要求不动产、工厂、机器设备及其他无形资产(如通过购买面值以上的股票所购得的商誉)所发生的减值均按市值计价,而此前于1993年公布的115号规则规定,公司持有的可供交易或“可供出售”的金融资产必须以公允的市场价值计价。10这些新标准要求,无论资产是否出售,公司都应“减记”这些资产的价值。在经济低迷、市场价格下滑时,这些规则变得尤其严格。另一方面,即使公司 从此前的市场下跌中恢复过来,公司也不可以逆向减记有形固定资产,除非这些资产已经出售,并被记为“资本利得”收入。

下面介绍一个与盈利分配有关的典型案例:2000年1月,当互联网泡沫达到巅峰状态时,时代华纳公司以2140亿美元的价格收购了美国在线公司,在这一并购案中,作为一家标准普尔500指数公司的成份股公司,在美国在线公司被时代华纳公司(也是一家标准普尔500指数公司的成份股公司)收购之后,公司的股东账面上增加了巨额的资本利得收入,因为收购价格远超过账面价值。但标准普尔公司从未将这些资本利得收入计入盈利数据中。2002年,在互联网泡沫破灭后,时代华纳公司被迫将其在美国在线公司上的投资减记了990亿美元,这在当时是美国公司遭遇的史上最大损失。美国在线公司与时代华纳公司合并后的利润与市场价值在科技股泡沫破灭前后并无明显差异,但由于美国在线公司股票的资本利得收入不算作盈利,标准普尔500指数的总利润随着美国在线公司股价的崩盘而暴跌。在此期间,许多其他公司也对并购的资产进行了大幅减值,而被收购公司在收购时实现的利润从未被计入盈利中。