市净率的使用与相关研究成果

admin

|格雷厄姆与多德认为,和市盈率与股息收益率一样,市净率也是股票收益的重要决定因素。

(我们)认为,在买卖某只股票之前,公众至少应该关注一下其账面价值……如果股票投资者足够聪明的话,他至少应该搞清楚如下几点:首先,它为这家企业实际支付的价值是多少;其次,他付出的资金都购买了哪些有形资产。

尽管法玛与弗兰奇发现,在解释其作于1992年的股票横截面收益研究成果这一过程中,市净率这一估值指标略好于股息收益率或市盈率,但是,使用账面价值作为估值标准存在着概念性问题。账面价值无法反映资产的市值变化,它也不能将研发成本列入资本支出中。实际上,1987~2012年这段时期里,我们所做的研究表明,账面价值对收益率的解释力没有股息收益率、市盈率及现金流那么强。鉴于知识产权对于一家公司价值的增值作用越来越重要,账面价值在预测公司的未来价值方面存在不少缺陷。

规模标准与价值标准的结合

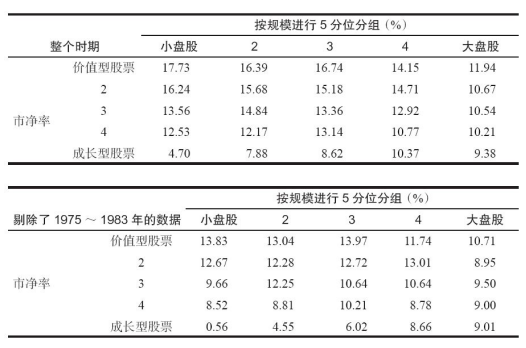

表12-5总结的是1958~2006年,股票按照规模与市净率分成25个5分位分组的年复合平均收益率状况。

表12-5 股票收益率按规模与市净率进行排序(1958~2012年)

价值型股票的历史收益率超过了成长型股票,这一超凡表现在小盘股上表现得尤为明显。市值最小的股票年收益率为17.73%,而在所分析的25个5分位分组中表现最佳,而市值最低的成长型股票的收益只有4.7%,是各个5分位分组中表现最差的。随着公司规模的逐渐增大,价值型股票与成长型股票收益率之间的差额也就越小。市值最高的价值型股票年均收益率为11.94%,而市值最高的成长型股票年均收益率为9.38%。

在剔除了1975~1983年这一时期之后,小盘股的收益率不出所料的锐降。但是,值得一提的是,价值型小盘股与成长型小盘股收益率之间的差额仍然较大,实际上没有变化。

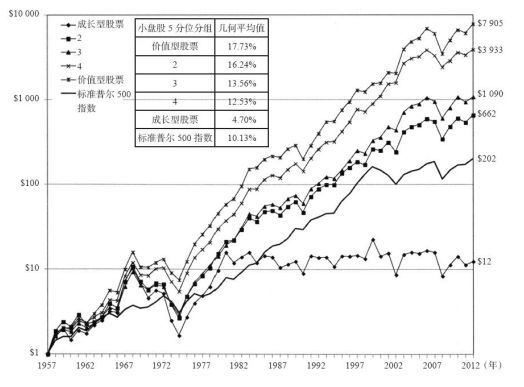

图12-5显示了成长股与价值股市值最低的5分位分组在1975~2012年累积收益率之间的巨大差额。自1997年12月以来,投资在小盘成长型股票上的1000美元截至2012年年末的累积收益将达12481美元。与之相反的是,小盘价值型股票的同期累积收益则令人咋舌:790万美元!

在剔除了1975~1983年这一时期之后,小盘股的收益率不出所料的锐降。但是,值得一提的是,价值型小盘股与成长型小盘股收益率之间的差额仍然较大,实际上没有变化。

图12-5显示了成长股与价值股市值最低的5分位分组在1975~2012年累积收益率之间的巨大差额。自1997年12月以来,投资在小盘成长型股票上的1000美元截至2012年年末的累积收益将达12481美元。与之相反的是,小盘价值型股票的同期累积收益则令人咋舌:790万美元!

图12-5 小盘成长型股票与价值型股票的收益率(1957~2012年)

我们强调小盘成长型股票与价值型股票收益率之间的这种差别,是因为以贝塔值测度的小盘价值型股票的贝塔值(风险测度指标)为1,而小盘成长型股票的贝塔值则超过了1.5。

这意味着小盘价值型股票的历史收益率比有效市场的预测值高出了7.5%,而小盘成长型股票的历史收益率比有效市场的预测值低了7%。

这意味着小盘价值型股票的历史收益率比有效市场的预测值高出了7.5%,而小盘成长型股票的历史收益率比有效市场的预测值低了7%。