随机游走假说_随机游走模型

admin

|

发展历史

这个理论最早出现在1863年,法国的一名股票掮客荷纽出版的书中。1900年,法国数学家巴舍利耶在他的博士论文《投机理论》中也讨论了类似观念。

1953年,莫里斯·肯德尔在他的论文《经济的时间序列分析,第一部:价格》中,提出股票市场价格的变动是随机的主张。1964年,史隆管理学院的保罗·库特纳出版了《股票市场的随机性质》。1965年,尤金·法马发表了《股票市场价格的随机游走》,正式形成这个假说。1973年,在普林斯顿大学波顿·麦基尔教授出版《漫步华尔街》一书之后,这个假说开始为人所熟知。

随机游走假说数学模型

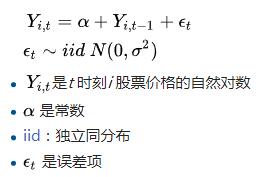

有效市场假说认为,如果股市具有弱式有效性,那么股票价格的变化服从随机游走:

股票投资理论和策略

本文由东方铜牛网整理编辑,转载 随机游走假说_随机游走模型 请注明文章地址链接。