稳定增长型股票特点 寻找稳定增长型股票

admin

|买稳定增长类型的股票关键是看买入价是否合理,即使一个好的公司好的股票,但是由于买在其很高估的时候,很可能会付出几年没有什么收益的代价。比如2007年下半年当这些稳定增长的股票市盈率普遍都高达60、70倍,甚至100倍的时候买入并持有,即使是业绩不断发展的优秀公司,好的情况是在几年之后的今天可能才只有20%的利润,而大多数股票如今仍旧处于亏损之中。

如表5-3所示,我们可以看到五粮液公司这几年可以说是高速发展的,无论是主营收入还是净利润的数据来看,都是大幅增长的。净利润从2007年的146892万元增加到2010年的439535万元,净利润几乎增加3倍,这应该是一家很好的公司,投资者梦寐以求的股票。从常理来讲,五粮液的股价在2011年无论如何都应该远远高于2007年,但是从图5-13我们可以看到如今五粮液的股价距离2007年的高点还有20%多。业绩在持续大幅的增长,股价却还在下跌,那么这岂不是正好说明基本面分析没有用?但事实并不如此,五粮液的例子正好说明了什么才是真正的基本面分析、价值投资。

如图5-13所示,2007年年末五粮液的股价是50元,净利润是14个亿,市场给予五粮液的市盈率高达100倍之上,2010年年末五粮液的股价是30多元,净利润增加到43个亿,五粮液的动态市盈率是16倍。我们不好判断2010年市场给予五粮液估值16倍的动态市盈率是否是低估五粮液,但是2007年市场疯狂赋予五粮液100倍以上的市盈率估值无论如何都是疯狂之举,泡沫严重的表现,这几年五粮液是在为2007年的非理性而买单。这就解释了为什么五粮液的业绩在不断的上涨,但是股价却还未能超过2007年的现象。不是股价不反映基本面的变化,而是2007年这波大牛市的确太疯狂了,透支了未来几年的股价。

图 5-13 五粮液

所以买入稳定增长类型的股票需要对目标股票有一个大致的估值,高于该股的价值上限,就不要去买入,反而需要逢高减仓;当股价处于合理或者低于合理估值的区间,这时去买入就比较安全。稳定增长类型的公司一般业务简单明了,比如可口可乐就是饮料公司,宝洁就是消费日用品生产商,五粮液就是生产销售酒的企业,格力电器就是生产销售空调的家电公司。不像一些高速成长的科技公司,非专业人士难以分析其业务。

当然,买入稳定增长型的股票也不要希望在短时期获取暴利,这种情况几乎不存在。基本上在一个中短周期内这类股票上涨30%至50%就可以考虑是否比较高估了,做波段的投资者就可以考虑逢高减仓了。

笔者曾经和北新建材打过两次交道,觉得北新建材是一个很好的例子。

北新建材所属的北新集团为全国最大的新型建材技工贸综合性产业集团。主要以新型建材的研发、制造、经营为主营业务。生产的龙牌系列产品包括轻质墙体材料系列、保温吸声材料系列、卫浴产品系列等十大系列产品。龙牌建材产品因其卓越的质量和信誉而成为广大用户的首选,全国70%以上的知名建筑采用了龙牌系列产品,如北京人民大会堂、香格里拉饭店、上海东方明珠、金茂大厦等,市场占有率多年来一直处于国内领先地位。在企业运营中以“发展绿色建材、生产绿色产品、创建绿色企业”为原则,通过了中国环境标志产品认证。

北新建材的主营业务清晰明了,说白了就是一家生产石膏板的企业,北新建材的石膏板占主营业务收入的81%,利润比例占90%,毛利率达30%。北新建材生产的石膏板业务规模达到年产3.6亿平方米,已经占到国内石膏板行业总生产能力的一半,位居中国第一、亚洲第二,有很高的国内市场占有率。通过分析,未来几年北新建材的利润增长率保持在20%左右的水平是大概率事件,业绩多半既不会稳步不前也不会飞速增长。我们可以把北新建材归为稳定增长类型的公司。

明确了北新建材属于稳定增长类型的公司之后,我们就有了操作思路。首先我们大致估算出北新建材到底值多少钱,笔者当时根据北新建材的财务报表以及一些券商报告,可以大致估算出北新建材2010年的每股收益在0.7元多点,2011年每股收益在0.9元到1元多点。对于北新建材这类稳定增长的公司在不考虑市场整体估值因素的情况下,在A股市场中给予15倍至20倍的市盈率是比较合适的。总体而言,在2011年,北新建材的股价在14元到17元左右是合理区间,13元以下就比较低估了,是买入的机会,18元以上超出价值的安全边际,越往上涨越抛售。

如图5-14所示,在2010年2月份,一个股民朋友看到北新建材放量突破历史新高,问笔者是否买入北新建材。之前笔者对北新建材基本面还不是太熟悉,正好那时比较有空,就仔细地研究了一下北新建材的基本面。通过分析,笔者把北新建材归为稳定增长类型的股票,觉得这类股票不适合做突破,当股价突破17元、18元时,建仓的主力资金(北新建材公募基金持有的比较多,不是游资票)会认为达到合理估值高点,反而会卖出股票。所以当时建议朋友不去买入北新建材,随后几个交易日的走势也印证了笔者的判断。

图 5-14 北新建材

在2011年1月份大盘还在继续下跌,一个被套的朋友问笔者他的四川成渝如何解套,笔者看看那个朋友手中的四川成渝,属于高速公路行业,股性不好,并且从基本面来看,没有什么亮点,想必就是后期大盘走好企稳,这只股票也没有太多的希望。由于前期对北新建材做了一番研究,也认可当时北新建材在12元多的股价是在合理估值之下,让其换成北新建材。买入之后,北新建材立即跌到11元多,但让朋友不要担心,基本上它的估价在15元至16元。随后一个月,北新建材走出回归价值之路,涨到16元左右开始整理。在2011年3月25日北新建材中阳线突破,似乎是一个比较好的形态,但基于基本面的分析,笔者在此后一天建议朋友卖出北新建材,当时朋友还寄予北新建材的保障房概念没有卖出,最后在北新建材回落到14元多才全部卖出。

在大多数情况下,稳定增长类型的股票在一年内涨30%到50%我们就应该感到比较满意了,不要期望这类股票在一个不长的周期内翻几倍。波段操作者在操作稳定增长类型的股票(如北新建材)时,当股价涨了30%至50%之后,可以看看股价是否达到合理估值的范围以外,是否该考虑逢高派发。波段操作是做稳定增长类型股票的一种思路,此外,买入持有也是做稳定增长类型股票的一种方法,尤其适合做一些大消费类股票。

1.优秀的消费公司的股票值得长期持有

这里再次提及2001年1月1日至2011年6月1日A股市场中涨幅排名前50名的排行榜(见表5-1)。我们可以发现,在涨幅前50只个股中,消费类的股票有17只,比重高达34%,10年间涨幅最大的股票消费股就占有三分之一,是不折不扣的牛股集中营。可能很多投资者没有想到没有注意到的,这也就是大消费类股票和稳定增长类型股票的魅力所在。

不仅仅是中国市场的数据说明于此,美国的市场印证了消费类的股票是牛股的集中营。像巴菲特长期持有可口可乐、迪斯尼、喜诗糖果等消费类的股票,给巴菲特带来了丰厚的回报,巨大的财富。像大消费类这种稳定增长类型的股票很好地诠释了什么是“少即是多,慢即是快”的哲学。这些股票每日看似涨得不多,也不像一些炒作题材股涨得很猛,但它们能够经历岁月的洗礼,再过3年、5年、10年、几十年回过头来看,在悄无声息中,它们慢慢地涨了起来,而那些短期风起云涌的股票大多早已回到原点了。

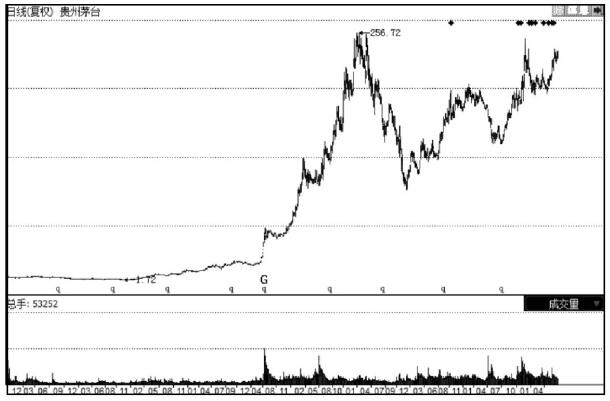

如图5-15所示,贵州茅台就是优秀消费类股票典型的代表,虽然现在股价已经涨了很多倍,但是我们继续看好贵州茅台的发展。贵州茅台就是稳定增长类型的代表之一。

在大多数情况下,稳定增长类型的股票在一年内涨30%到50%我们就应该感到比较满意了,不要期望这类股票在一个不长的周期内翻几倍。波段操作者在操作稳定增长类型的股票(如北新建材)时,当股价涨了30%至50%之后,可以看看股价是否达到合理估值的范围以外,是否该考虑逢高派发。波段操作是做稳定增长类型股票的一种思路,此外,买入持有也是做稳定增长类型股票的一种方法,尤其适合做一些大消费类股票。

1.优秀的消费公司的股票值得长期持有

这里再次提及2001年1月1日至2011年6月1日A股市场中涨幅排名前50名的排行榜(见表5-1)。我们可以发现,在涨幅前50只个股中,消费类的股票有17只,比重高达34%,10年间涨幅最大的股票消费股就占有三分之一,是不折不扣的牛股集中营。可能很多投资者没有想到没有注意到的,这也就是大消费类股票和稳定增长类型股票的魅力所在。

不仅仅是中国市场的数据说明于此,美国的市场印证了消费类的股票是牛股的集中营。像巴菲特长期持有可口可乐、迪斯尼、喜诗糖果等消费类的股票,给巴菲特带来了丰厚的回报,巨大的财富。像大消费类这种稳定增长类型的股票很好地诠释了什么是“少即是多,慢即是快”的哲学。这些股票每日看似涨得不多,也不像一些炒作题材股涨得很猛,但它们能够经历岁月的洗礼,再过3年、5年、10年、几十年回过头来看,在悄无声息中,它们慢慢地涨了起来,而那些短期风起云涌的股票大多早已回到原点了。

如图5-15所示,贵州茅台就是优秀消费类股票典型的代表,虽然现在股价已经涨了很多倍,但是我们继续看好贵州茅台的发展。贵州茅台就是稳定增长类型的代表之一。

图 5-15 贵州茅台

消费类股票严格地讲可以分为耐用消费品和日常必需消费品这两大类。而这里我们看好和所说的是日常消费品即必需消费品,如医药、食品饮料、服装、连锁店这些行业。这些消费品是我们每个人日常需要的商品,也就会成就一些伟大的公司、著名品牌、牛的股票。

耐用消费品包括汽车、家电等行业,但这些行业在带有消费性质的同时还具有制造业、周期性的特征,就注定了它的持续增长能力没有必需消费品行业强,对于耐用消费品10年后,20年后会是什么情况面临较大不确定性。对于买入持有的投资者来讲,它们的吸引力不如日常必需消费品有吸引力。美国股市上百年的记录也说明了这一点。

这几年,像医药、食品饮料、服装、连锁店这些大消费类的股票被投资圈相当看好,价值投资者会重点买入并持有这些股票,所以从这些股票的估值来讲它们并不是非常便宜,但我们会继续看好这些行业,可以预计消费类股票仍旧有广阔的发展空间,继续会产生出一些伟大的公司及好的股票。

美国股市的今天能够一定程度地启示出我们A股的未来。在美国市值排名前40名的公司里面,消费类的企业有20家占50%。像苹果(电子消费)、沃尔玛、宝洁、强生、可口可乐、美国电话电报、默克都有很强的品牌效应。在中国股市我们把总市值进行排名,可以发现周期类的股票占据了大部分的比例,而在总市值前40名排名中消费品行业只有4家,就是茅台、五粮液、苏宁电器、洋河股份。这与中国和美国经济结构、经济发展阶段不同有关,但无论如何,在未来的日子里我们将相信消费品行业的公司会持续稳定壮大,未来总市值排名前40名的股票中,不会仅仅只有4家,即使不像美国占50%那么多,但有25%的比例还是可以期待的,那意味着以后至少还几家消费品行业的公司将极大地发展,而这些股票也将成为未来几年几倍的牛股。

当然,面对价值投资圈内的投资者大都看好消费品行业股票的情况,必然有一些消费类的股票被给予过高的估值,这就需要投资者保持适当的冷静,买入股票时还是不能忘记需要看看买入的股票是否过于高估,否则又会重蹈历史的覆辙。比如当洋河股份、片仔癀高达80倍、100倍的市盈率时,我们应该问问是否是已经超出了合理的估值。当洋河一年赚20亿但市值高达2000多亿,居然与一年赚200亿的招商银行市值相等,这时就要问问这是否到达非理性的状态。不过,即使有一些消费类的股票已经被高估了,但瑕不掩瑜,我们继续长期看好消费品行业里的优秀公司的股票。

2.实战应用:长期持有和波段操作

对于稳定增长类型的股票,在实战操作中根据不同股票的属性和每个投资者的风格,笔者建议有两种操作思路,一种为长期持有,一种是波段操作。

(1)长期持有

从买入人来讲,需要是一位拿得住股票的股民,有些投资者是喜爱短线刺激的股民,这一类人要长期持有一个股票,对于他来讲是一件很痛苦的事情,多半也会三心二意,见异思迁。所以需要在买入前分析好自己的性格,认同长线是金的理念,做好打持久战的准备。

从选择股票来讲,长期持有的股票需要是一家能够稳定增长的公司,有良好的发展空间,有较强的竞争优势,其未来几年的发展我们是可以期待的。相对非耐用消费品而言,耐用消费品更适合于波段操作。当然,无论何时,还要注意应该在合理的价位上买入股票,付出过于高的价格是不理智的行为。

(2)波段操作

波段操作对于投资者的要求不如长期持有那么高,相信大多数投资者还是可以做到波段操作的。对股票的选择也不是太严格,稳定增长型的股票都可以进行波段操作(这里讲的是基本面分析的波段操作,和纯技术分析的波段操作是有区别的)。在两者要求不高的情况下,对波段操作者的具体操作就有较高要求。首先,需要对这个股票进行大致估值,看这个股票适合值得买入,是否有一定的安全边际。其次,当股价上涨一定幅度之后到达自己对这个股票估值的上限,这时需要谨慎,但不必立即卖出,可以根据技术上的信号做出是继续持有还是卖出的判断。当卖出信号发出之后,就可以毫不犹豫地卖出股票,结束这轮波段的操作。

耐用消费品包括汽车、家电等行业,但这些行业在带有消费性质的同时还具有制造业、周期性的特征,就注定了它的持续增长能力没有必需消费品行业强,对于耐用消费品10年后,20年后会是什么情况面临较大不确定性。对于买入持有的投资者来讲,它们的吸引力不如日常必需消费品有吸引力。美国股市上百年的记录也说明了这一点。

这几年,像医药、食品饮料、服装、连锁店这些大消费类的股票被投资圈相当看好,价值投资者会重点买入并持有这些股票,所以从这些股票的估值来讲它们并不是非常便宜,但我们会继续看好这些行业,可以预计消费类股票仍旧有广阔的发展空间,继续会产生出一些伟大的公司及好的股票。

美国股市的今天能够一定程度地启示出我们A股的未来。在美国市值排名前40名的公司里面,消费类的企业有20家占50%。像苹果(电子消费)、沃尔玛、宝洁、强生、可口可乐、美国电话电报、默克都有很强的品牌效应。在中国股市我们把总市值进行排名,可以发现周期类的股票占据了大部分的比例,而在总市值前40名排名中消费品行业只有4家,就是茅台、五粮液、苏宁电器、洋河股份。这与中国和美国经济结构、经济发展阶段不同有关,但无论如何,在未来的日子里我们将相信消费品行业的公司会持续稳定壮大,未来总市值排名前40名的股票中,不会仅仅只有4家,即使不像美国占50%那么多,但有25%的比例还是可以期待的,那意味着以后至少还几家消费品行业的公司将极大地发展,而这些股票也将成为未来几年几倍的牛股。

当然,面对价值投资圈内的投资者大都看好消费品行业股票的情况,必然有一些消费类的股票被给予过高的估值,这就需要投资者保持适当的冷静,买入股票时还是不能忘记需要看看买入的股票是否过于高估,否则又会重蹈历史的覆辙。比如当洋河股份、片仔癀高达80倍、100倍的市盈率时,我们应该问问是否是已经超出了合理的估值。当洋河一年赚20亿但市值高达2000多亿,居然与一年赚200亿的招商银行市值相等,这时就要问问这是否到达非理性的状态。不过,即使有一些消费类的股票已经被高估了,但瑕不掩瑜,我们继续长期看好消费品行业里的优秀公司的股票。

2.实战应用:长期持有和波段操作

对于稳定增长类型的股票,在实战操作中根据不同股票的属性和每个投资者的风格,笔者建议有两种操作思路,一种为长期持有,一种是波段操作。

(1)长期持有

从买入人来讲,需要是一位拿得住股票的股民,有些投资者是喜爱短线刺激的股民,这一类人要长期持有一个股票,对于他来讲是一件很痛苦的事情,多半也会三心二意,见异思迁。所以需要在买入前分析好自己的性格,认同长线是金的理念,做好打持久战的准备。

从选择股票来讲,长期持有的股票需要是一家能够稳定增长的公司,有良好的发展空间,有较强的竞争优势,其未来几年的发展我们是可以期待的。相对非耐用消费品而言,耐用消费品更适合于波段操作。当然,无论何时,还要注意应该在合理的价位上买入股票,付出过于高的价格是不理智的行为。

(2)波段操作

波段操作对于投资者的要求不如长期持有那么高,相信大多数投资者还是可以做到波段操作的。对股票的选择也不是太严格,稳定增长型的股票都可以进行波段操作(这里讲的是基本面分析的波段操作,和纯技术分析的波段操作是有区别的)。在两者要求不高的情况下,对波段操作者的具体操作就有较高要求。首先,需要对这个股票进行大致估值,看这个股票适合值得买入,是否有一定的安全边际。其次,当股价上涨一定幅度之后到达自己对这个股票估值的上限,这时需要谨慎,但不必立即卖出,可以根据技术上的信号做出是继续持有还是卖出的判断。当卖出信号发出之后,就可以毫不犹豫地卖出股票,结束这轮波段的操作。