系数,又称贝塔系数)是用以度量一项资产系统性风险的指标,是

系数,又称贝塔系数)是用以度量一项资产系统性风险的指标,是

Beta系数_贝塔系数

admin

|

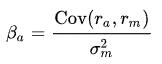

公式为:

其中 是证券a 的收益与市场收益的协方差:

是证券a 的收益与市场收益的协方差: 是市场收益的方差。

是市场收益的方差。

是证券a 的收益与市场收益的协方差:是市场收益的方差。

因为:

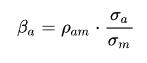

所以公式也可以写成:

其中 为证券a与市场的相关系数;

为证券a与市场的相关系数; 为证券a 的标准差;

为证券a 的标准差; 为市场的标准差。

为市场的标准差。

贝塔系数利用回归的方法计算:( 绝对值)

绝对值)

其中

为证券a与市场的相关系数;为证券a 的标准差;为市场的标准差。贝塔系数利用回归的方法计算:(

绝对值)

贝塔系数等于1即证券的价格与市场一同变动。

贝塔系数高于1即证券价格比总体市场更波动。

贝塔系数低于1即证券价格的波动比市场为低。

如果 表示没有风险,

表示没有风险, 表示其风险仅为市场的一半,

表示其风险仅为市场的一半, 表示风险与市场风险相同,

表示风险与市场风险相同, 表示其风险是市场的2倍。

表示其风险是市场的2倍。

贝塔值( 值):

值):

用以衡量基金之市场风险,或称系统性风险。其计算的方式为以过去12个月或24个月之基金月报酬率对同期市场月报酬率做回归,估计斜率系数而得,当 ,表示基金坡动度较指数为大,当指数上扬10%(下跌10%),基金会上扬超过10%(下跌超过10%);当

,表示基金坡动度较指数为大,当指数上扬10%(下跌10%),基金会上扬超过10%(下跌超过10%);当 ,表示指数涨跌多少,基金就跟着变动多少。

,表示指数涨跌多少,基金就跟着变动多少。

表示没有风险,表示其风险仅为市场的一半,表示风险与市场风险相同,表示其风险是市场的2倍。贝塔值(

值):用以衡量基金之市场风险,或称系统性风险。其计算的方式为以过去12个月或24个月之基金月报酬率对同期市场月报酬率做回归,估计斜率系数而得,当

,表示基金坡动度较指数为大,当指数上扬10%(下跌10%),基金会上扬超过10%(下跌超过10%);当,表示指数涨跌多少,基金就跟着变动多少。

其他

不同公司之间的 系数有所不同,即便是同一家公司在不同时期,其

系数有所不同,即便是同一家公司在不同时期,其 系数也会或多或少地有所差异。在实际中,要想利用定义式去计算

系数也会或多或少地有所差异。在实际中,要想利用定义式去计算 系数是比较困难的。

系数是比较困难的。 系数的计算常常利用收益率的历史数据,采用线性回归的方法取得。一些证券咨询机构会定期计算和编制各上市公司的

系数的计算常常利用收益率的历史数据,采用线性回归的方法取得。一些证券咨询机构会定期计算和编制各上市公司的  系数,人们可以通过中国证券市场数据库等查询。

系数,人们可以通过中国证券市场数据库等查询。

系数有所不同,即便是同一家公司在不同时期,其系数也会或多或少地有所差异。在实际中,要想利用定义式去计算系数是比较困难的。系数的计算常常利用收益率的历史数据,采用线性回归的方法取得。一些证券咨询机构会定期计算和编制各上市公司的 系数,人们可以通过中国证券市场数据库等查询。

Beta系数、净值、风险溢价、资本资产定价模型、三因子模型、股息贴现模型、乘数定价模型、资产重置成本定价模型、自由现金流量、每股盈余、市盈率、股息率

本文由东方铜牛网整理编辑,转载 Beta系数_贝塔系数 请注明文章地址链接。

本文由东方铜牛网整理编辑,转载 Beta系数_贝塔系数 请注明文章地址链接。