股息与公司盈利情况之间的关系

2024-06-28 17:15

来源:未知

作者: admin

关注格雷厄姆网在线:

-

-

扫描二维码

关注√

格雷厄姆网微信

在线咨询:

-

扫描或点击关注格雷厄姆网在线客服

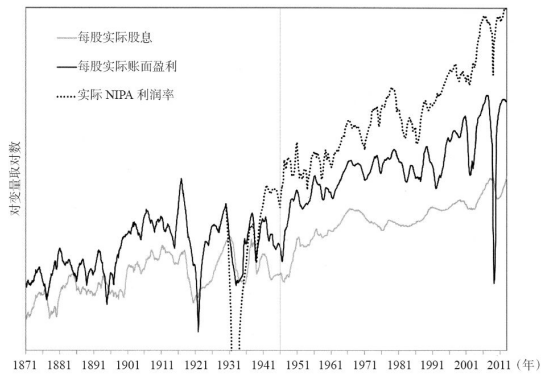

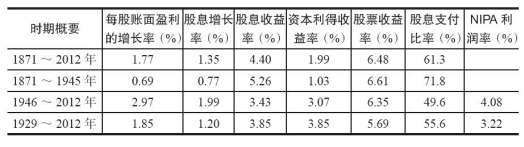

图10-1显示的是标准普尔500指数与公司实际总收益1871~2012年的每股实际账面盈利与每股实际股息,这些数据取自于国民收入与产出账户,该账户从1929年开始编制。表10-1是这些数据的概要。迄今为止,股息是整个时期内股东收益的最重要来源。从1871年开始,股票的平均实际收益率为6.48%,其中,平均股息率为4.4%,实际资本利得收益率为1.99%。资本利得收益几乎全部由每股盈利的增长产生,资本利得收益率在过去140年里的年均增长率为1.77%。

图10-1 实际每股账面盈利、股息与NIPA(国民收入与产品账户)利润率(1871~2012年)

表10-1 不同历史时期内的股息、盈利与派息数据

图10-1 实际每股账面盈利、股息与NIPA(国民收入与产品账户)利润率(1871~2012年)

表10-1 不同历史时期内的股息、盈利与派息数据

表10-1还显示,股息与盈利的构成自二战以来发生了显著变化。每股盈利的增长率增加了,而股息支付率与股息收益率均有所下降。二战以前,公司将盈利的2/3作为股息分配。由于留存收益数额太少,不足以支撑公司扩张所需资金,公司发行更多的股份以获取所需资本,因此降低了每股盈利的增长。然而,二战以后,公司开始削减股息并产生了足够的盈利,因此增发新股为增长融资的需求开始下降。这也是战后每股盈利的增长率显著下降的原因。

如前所述,自1929年以来,我们已经可以从国民收入与产品账户中获取公司利润的有关数据。3公司利润的增长速度明显超过每股盈利的增长速度,这是因为,随着时间的推移,公司为资本扩张融资发行了更多的股份。

公司在战后减少股息支付比率的原因有如下几点:首先,二战以后,股息的税率显著增加。即使股息税率后来被调整到与资本利得收益的税率一致,股息税率仍然处于不利地位,因为资本利得税可以延期支付,而股息税则不能。其次,由于股票期权只和股价相关,被授予股票期权的管理层只对低股息政策感兴趣,因为这有利于提振股价。这些变化减少了股息在股东总收益中所占的份额。

广告

热门搜索

相关文章

广告