快速增长型股票特点 寻找快速增长型股票

admin

|一般来说在中国一家公司利润的年均增长率在25%以上或者30%以上我们就把它看成快速增长类型的股票。在美国一般年均利润增长率到达20%以上就可以看成快速增长型的股票。有时候稳定增长型的股票和快速增长型的股票难以区分,因为企业的增长速度并不是均速的,有时候增长速度在15%左右,有时候高达70%,并且稳定增长类型的股票往往是从快速增长型的股票中发展而来的。比如苏宁电器以前是快速增长型的股票,现在由于市值不断地增长,我们一般把它看成稳定增长型的股票。

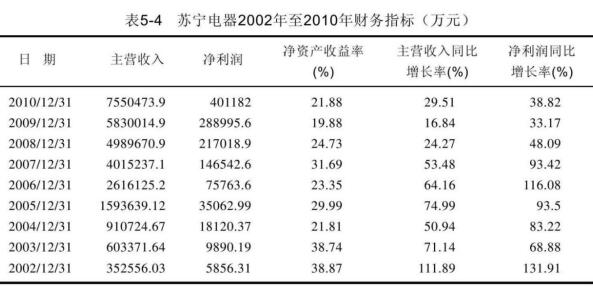

从表5-4我们可以看出,苏宁电器在2002年至2007年之间净利润同比增长率高达90%多,这几乎是一个很恐怖的数字,一年净利润几乎翻一倍,也难怪苏宁电器会在短短几年上涨40多倍。这一时期,苏宁电器显而易见是快速增长型的股票。从2008年开始苏宁电器的利润增长率有所下降,在30%多点,从绝对数值来看依旧高速增长,但由于和之前相比,增速下降一半以上,加之市值已经达到1000亿,基数过大,机构投资者现在一般把它归为稳定增长型的股票。

最近苏宁电器正式发布2011至2020新十年战略规划,公司董事长张近东表示,未来10年苏宁的目标是比肩全球一流企业,成为国际化的世界级企业。未来10年苏宁将继续保持每年200家店以上的开店速度,并开拓海外市场。面对网络社会的来临,苏宁电器也加速发展线上业务。作为苏宁发展网络购物的重要着力点,苏宁易购目前产品线涵盖家电、家居、百货、图书、音像、运动及户外、在线法律、教育咨询与服务等。苏宁计划至2020年,实现苏宁易购销售规模突破3000亿元,占国内网购市场的5%,10年内保持年复合增长率50%。面对苏宁电器公司管理层的励精图治,我们继续看好苏宁电器未来的发展。

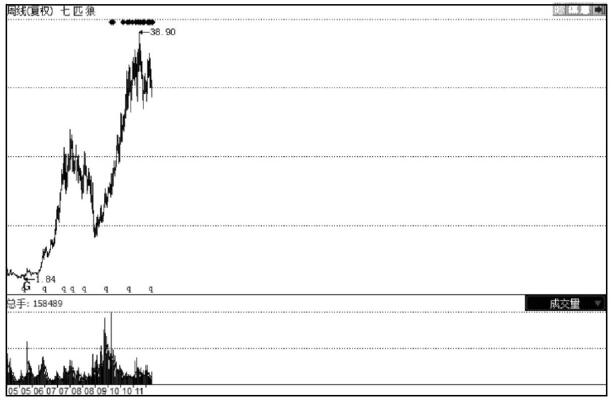

如图5-16所示是七匹狼上市以来的走势图,我们可以看到七匹狼上市短短几年,股价上涨十几倍。七匹狼也是典型的快速增长型股票。

如图5-16所示是七匹狼上市以来的走势图,我们可以看到七匹狼上市短短几年,股价上涨十几倍。七匹狼也是典型的快速增长型股票。

图 5-16 七匹狼

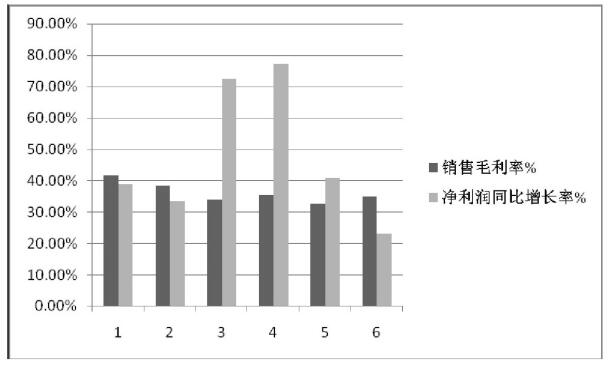

如图5-17所示,我们可以看到七匹狼的净利润同比增长一直保持在30%以上,就是因为这种持续的增长能力,才导致股价的持续增长。不光是七匹狼一直保持高速的增长,同属服装板块的报喜鸟、港股上市的李宁都是几年翻几倍的快速增长股。

图 5-17 七匹狼毛利率和净利润增长图

这里提一下快速成长股的其中一种类型,就是业务简单但又比较容易在异地复制的连锁店模式。美国的沃尔玛是这种类型,我国的苏宁电器也是,服装类的七匹狼、美邦服饰也同样有类似的性质。

连锁店这类的快速增长股是彼得·林奇很喜爱的一类股票,分析连锁店这类快速增长股不像高科技股票那样需要精深的专业知识,并且高科技企业技术的持续竞争力很难判断。连锁店模式的最大优势是可以在不同的区域不断地开新店,只要成功新开一家店,这个店的盈利能力能够有保证,那么企业的总体增长是可以预计的,并且这种增长可以复制。美国的沃尔玛就这样由一家小商店发展成为全球排名前几位的公司。

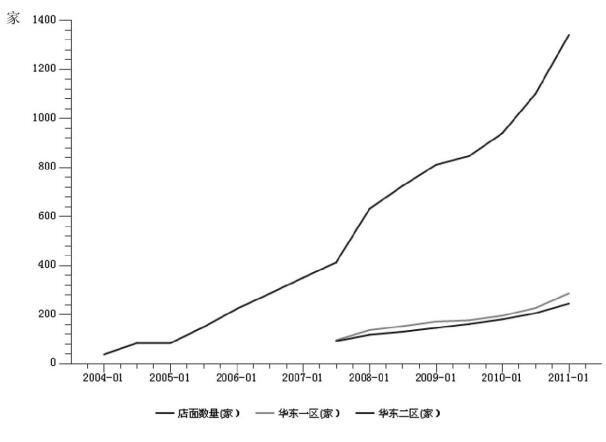

如图5-18所示,苏宁电器就是由早期的几家店面发展到2004年的83家店面,再到现在的上千家店。连锁店的数量在不断的成长,大部分的店面又都能够盈利,这样苏宁电器就不断地发展下去,直到没有可以扩展的空间。

连锁店这类的快速增长股是彼得·林奇很喜爱的一类股票,分析连锁店这类快速增长股不像高科技股票那样需要精深的专业知识,并且高科技企业技术的持续竞争力很难判断。连锁店模式的最大优势是可以在不同的区域不断地开新店,只要成功新开一家店,这个店的盈利能力能够有保证,那么企业的总体增长是可以预计的,并且这种增长可以复制。美国的沃尔玛就这样由一家小商店发展成为全球排名前几位的公司。

如图5-18所示,苏宁电器就是由早期的几家店面发展到2004年的83家店面,再到现在的上千家店。连锁店的数量在不断的成长,大部分的店面又都能够盈利,这样苏宁电器就不断地发展下去,直到没有可以扩展的空间。

图 5-18 苏宁电器门店数量

稳定增长型的股票在一个时间段内涨过30%、50%就可以考虑是否该卖出,比较适合在低估和高估之间做高抛低吸。但对于快速增长型的股票就不能因为涨了30%、50%,觉得涨高了就匆忙卖出,这样做的后果很可能错失一只能涨几倍的大牛股。快速增长的股票也比较适合做突破,一旦突破历史新高,很可能是因为业绩的突飞猛进而导致的,抓住这种基本面和技术面的双重突破,是再惬意不过的事了。

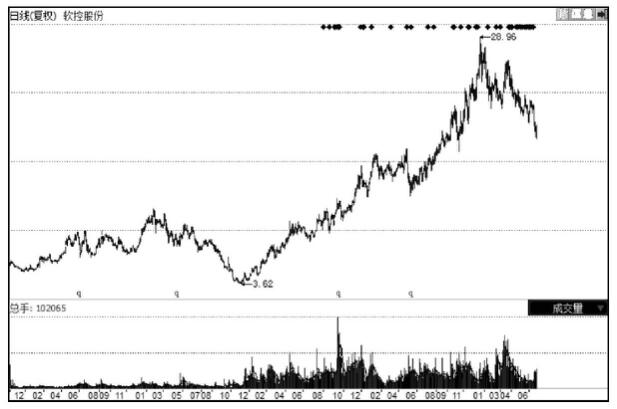

如图5-19所示,2006年上市的软控股份,股价随着业绩的不断提升一步一步地向上攀升,展示了快速增长型企业的魅力。

如图5-19所示,2006年上市的软控股份,股价随着业绩的不断提升一步一步地向上攀升,展示了快速增长型企业的魅力。

图 5-19 软控股份

软控股份属于软件行业,主要从事轮胎橡胶行业的应用软件开发、系统集成以及数字化装备制造,为轮胎橡胶制品生产企业提供全面的机电一体化、自动化、信息化解决方案。公司能够提供轮胎橡胶生产各个工序的主要智能化设备,公司的密炼机上辅机系统和小料配料称量系统的技术达到国际先进水平,在国内的市场占有率超过80%,并且已经开始出口。公司的成型系统也将进入大规模生产和销售阶段。像这种有技术含量、细分行业龙头、市场占有率高的公司,是很多快速增长型股票的特征。

我们来看看软控股份这几年的业绩状况。如表5-5所示,软控股份的主营业务收入、净利润每年都在快速的增长,销售毛利率达到40%多,主营业务收入和净利润的增长率年均都达到30%以上。业绩这样持续快速的增长,股价理所当然地也会持续快速的上涨起来。

我们来看看软控股份这几年的业绩状况。如表5-5所示,软控股份的主营业务收入、净利润每年都在快速的增长,销售毛利率达到40%多,主营业务收入和净利润的增长率年均都达到30%以上。业绩这样持续快速的增长,股价理所当然地也会持续快速的上涨起来。

像软控股份这种新兴产业、高科技行业应该是快速增长型股票的沃土。但需要区别是有实质业绩支撑的股票还是没有业绩支撑概念炒作的股票。在前两年里,很多创业板、中小板的企业因为仅仅属于新兴产业,股价就被爆炒上去,但没有真实业绩支撑的股价终将回归理性。而业绩不断快速增长的股票会成为翻几倍甚至几十倍的牛股,美国的微软、中国的新浪、腾讯都走过这样的历程。比较可惜的是,在A股市场这类创新型的公司暂时还没有显现出来,相信随着创业板的推出,不断上市的中小企业当中将来一定会有能够翻几十倍的股票。

当前期高估的创业板、中小板股票价值回归之后,它们当中的一些股票一定会成为未来的软控股份,如苏宁电器。虽然比例不大,现在也暂时不能确定哪只股票能够成为几年翻几倍的大牛股,但值得我们去挖掘,去发现。做汽车模型玩具的星辉车模有可能,传媒行业领先者华谊兄弟有可能,连锁经营的爱尔眼科也有潜力,这些成长中的企业是值得我们去挖掘、发现的。

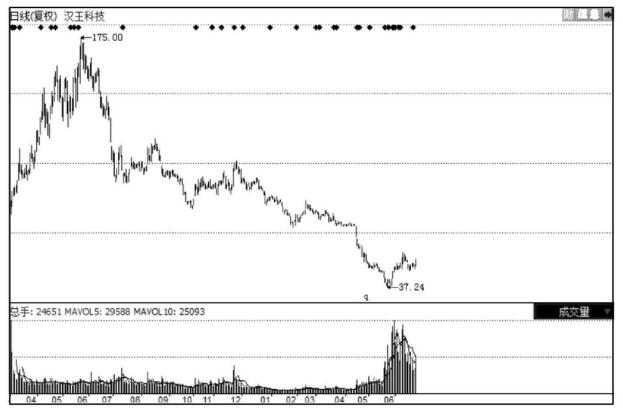

快速增长型的股票的高收益是伴随着高风险的。比如小型的快速增长企业因为其小,抗风险能力不强,一旦面临主打产品市场大幅萎缩,或者资金链的断裂,将是一个沉重的打击。高科技的小企业尤其如此,一旦技术领先的热门产品被其他公司更好的产品取代,而本身没有继续研究出新的受市场认可的产品,往往将面临灭顶之灾。以电子书为主打产品的汉王科技面对苹果iPhone、iPad的横空出世,股价就只能如图5-20所示一样暴跌。这也是一些投资者如巴菲特为什么不喜好投资科技类公司的原因。

当前期高估的创业板、中小板股票价值回归之后,它们当中的一些股票一定会成为未来的软控股份,如苏宁电器。虽然比例不大,现在也暂时不能确定哪只股票能够成为几年翻几倍的大牛股,但值得我们去挖掘,去发现。做汽车模型玩具的星辉车模有可能,传媒行业领先者华谊兄弟有可能,连锁经营的爱尔眼科也有潜力,这些成长中的企业是值得我们去挖掘、发现的。

快速增长型的股票的高收益是伴随着高风险的。比如小型的快速增长企业因为其小,抗风险能力不强,一旦面临主打产品市场大幅萎缩,或者资金链的断裂,将是一个沉重的打击。高科技的小企业尤其如此,一旦技术领先的热门产品被其他公司更好的产品取代,而本身没有继续研究出新的受市场认可的产品,往往将面临灭顶之灾。以电子书为主打产品的汉王科技面对苹果iPhone、iPad的横空出世,股价就只能如图5-20所示一样暴跌。这也是一些投资者如巴菲特为什么不喜好投资科技类公司的原因。

图 5-20 汉王科技

【 实战应用】突破

快速增长类型的股票比较适合做突破,尤其是业绩也在大幅增长,技术突破之后一般都会有一个可观的涨幅。持有快速增长类型股票的投资者,面对已经涨了30%、50%的股价,最好还是多一点耐心,只要企业的基本面继续发展,再涨个50%以上不是一件难事。当然,没有真实业绩支撑的表象的快速增长股票,就不适用于此,对于这些股票还是按照技术的方法来进行买卖。

投资于快速增长型的股票关键一点是要弄清楚什么时候公司的高速增长结束,当然,这不是一件容易做到的事情,但为了高收益的回报还是值得去做的。

买快速增长型的股票也不能忽视买入价格,我们一般给予快速增长型的股票最高的估值水平,可能对于稳定增长型股票35倍的市盈率可能已经高估了,但对于快速增长类型的股票我们还是可以接受的。不过无论如何在50倍市盈率以上买这些股票都值得怀疑,这时的风险会远远大于机会。当股市大跌以后,我们可以发现很多好的公司被错杀,很多快速增长的优质公司只有30倍、20倍左右的市盈率,这时是买入快速增长型股票的最佳机会,一旦市场转暖,公司业绩又持续增长,这类股票的涨幅会大大超出预期。

快速增长类型的股票比较适合做突破,尤其是业绩也在大幅增长,技术突破之后一般都会有一个可观的涨幅。持有快速增长类型股票的投资者,面对已经涨了30%、50%的股价,最好还是多一点耐心,只要企业的基本面继续发展,再涨个50%以上不是一件难事。当然,没有真实业绩支撑的表象的快速增长股票,就不适用于此,对于这些股票还是按照技术的方法来进行买卖。

投资于快速增长型的股票关键一点是要弄清楚什么时候公司的高速增长结束,当然,这不是一件容易做到的事情,但为了高收益的回报还是值得去做的。

买快速增长型的股票也不能忽视买入价格,我们一般给予快速增长型的股票最高的估值水平,可能对于稳定增长型股票35倍的市盈率可能已经高估了,但对于快速增长类型的股票我们还是可以接受的。不过无论如何在50倍市盈率以上买这些股票都值得怀疑,这时的风险会远远大于机会。当股市大跌以后,我们可以发现很多好的公司被错杀,很多快速增长的优质公司只有30倍、20倍左右的市盈率,这时是买入快速增长型股票的最佳机会,一旦市场转暖,公司业绩又持续增长,这类股票的涨幅会大大超出预期。