�������ʱ����ն�����ҵ����ֶ��ſ�

admin

|Խ��Խ�������Ͷ���߿�ʼ����ҵ�����������ǵ��ʲ���ϡ�1999�꣬���ն���˾��Ħ��ʿ������˾���ϴ�����ȫ����ҵ���������Ҳ�������е���ҵ������ϵ��ȫ����ҵ�����Դ��������������Щ�괴���ı���ҵ���룬����һ��ϵ������Ӧ��ǰ�Է���ҵΪ�����ľ�����ϵ��

ȫ����ҵ����������÷�Ϊ10�����ţ����ϣ���ѧ����ֽ��������ұ��ҵ������ҵ���ʱ�Ʒ�����������䡢��ҵ�뻷��������Դ��ʯ�͡���Ȼ����ú̿�Ŀ��ɡ�������Ӫ������������ҵ����������Ȼ����ˮ�����ܷ�����乫˾��������ҵ���̶��绰���ƶ��绰����������ҵ�����ճ�����Ʒ����ͥ��������Ʒ����������װ���õꡢ���ꡢý�弰����ҵ������������Ʒ��ʳƷ���̲ݡ�������Ʒ����������ҵ����ҽ�Ʊ�����ҽ���豸�����̡�����������ҽҩ������Ƽ���������ҵ[��ҵ������Ͷ�����С���Ѻ��˾��ȯ�̡����ռ����ز������ز�����Ͷ��������]����Ϣ��������������ҵ������������ͥ���֡����ݴ�������������뵼�壩��

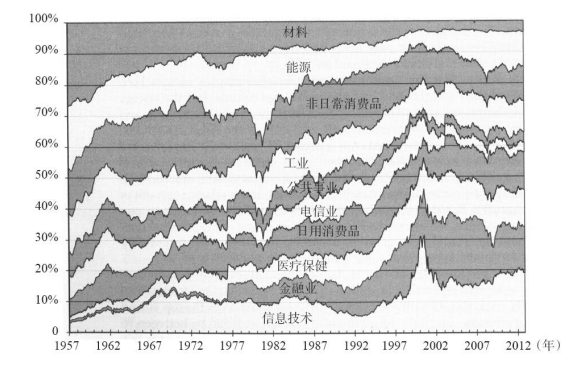

ͼ8-1��ʾ����1957~2012�꣬���ն�500ָ���и���ҵ��ֵռָ������ֵ�ı��ء��ڴ��ڼ䣬����ҵ�ı仯ʮ�־��ҡ���1957�껹�ǹ�ģ���IJ�����ҵ����2012����ĩ�ѳ�Ϊ��ģ��С����ҵ�����й�����ҵ������ҵ������������Դ��ҵ��1957�꼸��ռָ������ֵ��һ�룬����������ҵ��2013��һ��ֻռָ������ֵ��14%����һ���棬����ҵ��ҽ�Ʊ���ҵ����Ϣ����������һ��ʼ�ǹ�ģ��С��������ҵ����1957��ֻռָ������ֵ��6%����2013�꼸��ռ�˱��ն�500ָ������ֵ�İ�ڽ�ɽ��

ͼ8-1�����ն�500ָ���и���ҵ����ֵռָ������ֵ�ı��أ�1957~2012�꣩

����ע����ǣ��ӳ����������г����̵��ǵ���Ͷ����������ǵ���һ����ء�������Ϊ����ҵ�ݶ�ı仯ͨ����ӳ�˹�˾�������䶯�����ǵ�����˾�ļ�ֵ�䶯����һ��Խ���ҵ��˵��Ϊ��ȷ����Ϊ��ҵ������Ͷ�����С����չ�˾��ȯ���Լ��������뷿����������֧����ҵҲ��������ն�500ָ��֮�С�3�Ƽ������ָ���еķݶ�Ҳ���¹�˾�ļ����������ӡ�1957�꣬IBM��Ȩ��ռ�Ƽ�����2/3��2013�꣬����һ���Ĺ�˾��������70��ʱ��IBM������ֻ���ŵ�����λ�ˡ�

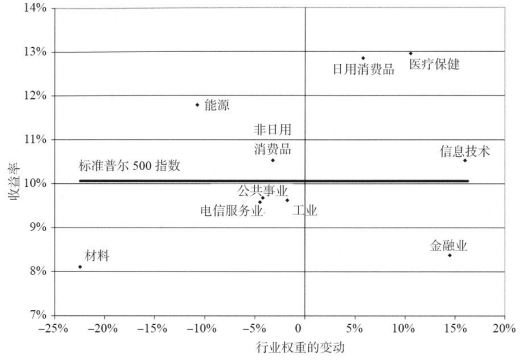

��ͼ8-2��ʾ����ҵ������ֵ����������֮���ϵ��С���������ĿƼ��ɰ�飬��������ֻ�Ը���ƽ��ˮƽ���������ٶ������ڶ��Ľ���ҵ��������ȴ�ǵ����ڶ�������ҵ��Ƽ��ɰ���Ȩ�����ӣ���Ҫԭ��������Щ����м����������¹�˾�������ǰ���������ļ�ֵ�����ˡ�

��ͼ8-2��ʾ����ҵ������ֵ����������֮���ϵ��С���������ĿƼ��ɰ�飬��������ֻ�Ը���ƽ��ˮƽ���������ٶ������ڶ��Ľ���ҵ��������ȴ�ǵ����ڶ�������ҵ��Ƽ��ɰ���Ȩ�����ӣ���Ҫԭ��������Щ����м����������¹�˾�������ǰ���������ļ�ֵ�����ˡ�

ͼ8-2�����ն�500ָ������ҵ����������ҵȨ�ر仯֮��Ĺ�ϵ��1957~2012�꣩

ҽ�Ʊ�������������Ʒ�����ָ���е�Ȩ��ȷʵ�����ˣ��������ǵ�������Ҳ����ƽ��ˮƽ������Դ�ɰ���Ȩ�ش�20%�����11%������11.6%��������Ҳ���Ը��ڱ��ն�500ָ����ͳ�Ʒ�����ʾ���ڹ�ȥ��50���ij����ҵ�����������ŶԸ���ҵ�����Ӱ��ֻ��10%������ζ�ţ�Ͷ������ij����ҵ������90%ȡ������ҵ�й�˾�ı��֣�����ҵ�����ijɳ��ء���ҵ�Ŀ�������ͨ���ᵼ��Ͷ����֧�����ߵļ۸���˽���Ͷ�������ʡ���ˣ���Щͣ�Ͳ�ǰ��������������ҵ������Ͷ���������ԣ���۸�Ҳ���ڻ����棬�������淴����ߡ�

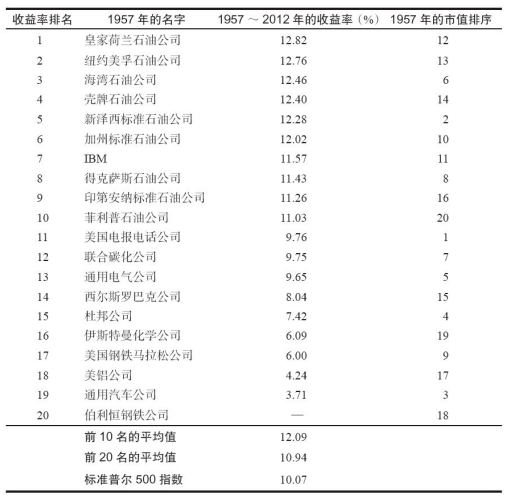

��8-1�г���1957����ն�500ָ�������ɷݹ���ǰ20�Ҵ�˾��ҵ�����ñ���һ��ͻ���ص��ǣ�ָ���е�ȫ��9��ʯ��˾������ǰʮ������Щʯ��˾��������ÿ��ȱ��ն�500ָ���������ʸ߳�96~275�����㡣

��8-1�г���1957����ն�500ָ�������ɷݹ���ǰ20�Ҵ�˾��ҵ�����ñ���һ��ͻ���ص��ǣ�ָ���е�ȫ��9��ʯ��˾������ǰʮ������Щʯ��˾��������ÿ��ȱ��ն�500ָ���������ʸ߳�96~275�����㡣

��8-1�����ն�500ָ���������20��˾�������ʣ�1957~2012�꣩

�ڱ��ն�500ָ���������20��ɷݹ��У�������õĹ�˾�ǻʼҺ���ʯ��˾���ù�˾�����ں�����2002�꣬�����ն���˾��ȫ�����˾ʱ���ʼҺ���ʯ��˾Ҳ�������С�ҵ�������ڶ�����Ʊ��ŦԼ����ʯ��˾���ù�˾��1966��������“Socony”��һ�ƺ���Socony����ŦԼ��ʯ��˾��������1999���밣��ɭ��˾�ϲ������������ĺ���ʯ��˾�����������ļ��ݱ�ʯ��˾�Լ������ڰ˵ĵÿ���˹ʯ��˾���պϲ���ѩ����–��ʿ�Ź�˾�����ѩ������˾��ҵ���������ĵĹ�˾�������Ŀ���ʯ��˾���ù�˾��1985�걻�ʼҺ���ʯ��˾�չ����Ѳ��ڱ��ն�ָ��֮�С�ҵ����������Ĺ�˾����������ʯ��˾���ù�˾��1972�����Ϊ����ɭ��˾��Ŀǰ��ȫ����ֵ���Ĺ�˾������ƻ����˾��ͥ����ҵ�������ھŵ�ӡ�ڰ��ɱ�ʯ��˾��1998���밢Ī��ʯ��˾�ϲ���������ʮ�ķ�����ʯ��˾��2002�����½ʯ��˾�ϲ�Ϊ����ʯ��˾��

����Щ��˾�У�ֻ��IBM��˾����ʯ��˾��ͥ����IBM��˾������1911�꣬��һ��C–T–R����–�Ʊ�–��¼��˾��1983~1985�꣬IBM��˾�DZ��ն�500ָ����Ȩ�����Ĺ�˾������6%����2013�꣬IBM��˾��Ȼ����ֵ��ߵ�10�ҹ�˾֮һ��

�������20�Ҵ�˾�У���10�ҹ�˾�ı�������ڱ��ն�500ָ�������У�����������˾�������籨�绰��˾��ͨ��������˾һ�������������Ĺ�˾����������ҵ�����빫˾����ĥ��֮������������˾�������籨�绰��˾һ���������ʼ��ģ��һ����ͷ��

�������ҹ�˾���Ѿ�������������2013�꣬�����籨�绰��˾����ֵ����ȫ����13��������������˾ʼ����1901�꣬�ù�˾��10�Ҹ�����˾�ϲ��������������ǰ���³·���ڻ���Ħ����ͨ���С��ϲ�֮������������˾��Ϊʷ�ϵ�һ�����۶��10����Ԫ�Ĺ�˾��¢��������2/3���г���Ϊ�����ս����ߵ���Դ�ɱ�������������˾��1982���չ���������ʯ��˾���������Ϊ�������������ɹ�˾��1991�꣬����������˾�������ֲ�������ù�˾��2003�����ֵ��ˮ��10����Ԫ��������һ������֮ǰ�Ĺ�ģ�൱���ڴ��������ɱ�֮�֣�����������˾ԡ�������������ѳ�Ϊ�����ڶ��������˾������������������������˾��������������������˾��������������˾�ľ�������ӱ�������չ��˲����������˾���Ʋ��ʲ���������1957�����ڱ��ն�500ָ��������18λ��

��1957�걻������ն�500ָ����ʱ�������籨�绰��˾�����������Ĺ�˾��������һλ�ñ��ֵ�1975�ꡣ1957�꣬�����籨�绰��˾����ֵ�ߴ�112����Ԫ����һ��ֵ��2012��ֻ�����ڱ��ն�500ָ���е��°���������¢�ϵ�λ�������籨�绰��˾����Ϊ“��������”������1984�걻�ֲ�Ϊ���ɸ�“С������˾”����Ϊ������Ӫ�̡����ֲ��������籨�绰��˾�����е�һ��С������˾��SBCͨ�Ź�˾��2005���չ���ͨ��������һϵ�в�����Ϊ�������籨�绰��˾��2007�����»ص�������Ʊ��ֵǰ20����һλ�á��������23��ǰ“��������”��˾�ֲ����Ȼ��������С������˾��Ʊ�Ļ����������籨�绰��˾��55���е���ƽ�������ʽ��ﵽ9.76%����һ���ּ�������ն�ָ���������ʲ������¡�

ͨ��������˾��1908���������������17��������˾�����ճɳ�Ϊȫ���������������̡�������ľ������ּ�������Ա�������ӵ�ҽ�Ʊ�����ͨ��������˾��2009��Ĵ�˥�����Ʋ���Ȼ����ͨ������﹫˾�ϲ�����ͨ��������˾�����������ٶȳ�Ϊȫ���������������̡�����ͨ�������Ĺ�Ʊ����һ�IJ�ֵ���������Ʋ�֮ǰ�������ȥ��Delphia��˾��������˾����������ϵͳ��˾����һ����ֵ����1957��������ͨ��������˾�Ĺɶ��������Ϊ���ᣬ���������ֻ��3.71%����˹�����´﹫˾����������Ժ�һЩ���ù�˾��2012��1�·������Ʋ���������ĸ��˾�Ѿ���1994�꽫����еķdz��ɹ�����˹������ѧ��˾�����ȥ����1957����������˹�����´﹫˾����Ϊ�ɶ��ṩ��6%���������ʡ��������������˾�Ĺɶ���û����ô�����ˡ����ȫ��ڶ��������˾��2001�������Ʋ���ԭʼ�ɶ�һ�������ն�500ָ���У�ʣ�µ����ҹ�˾���ڲ�����ҵ������̼����˾�������ǵ��ϻ�ѧ��һ���֣��ı����Ե��ڴ��̣����Ű˾��������ҵ��˾����������̡�

����Щ��˾�У�ֻ��IBM��˾����ʯ��˾��ͥ����IBM��˾������1911�꣬��һ��C–T–R����–�Ʊ�–��¼��˾��1983~1985�꣬IBM��˾�DZ��ն�500ָ����Ȩ�����Ĺ�˾������6%����2013�꣬IBM��˾��Ȼ����ֵ��ߵ�10�ҹ�˾֮һ��

�������20�Ҵ�˾�У���10�ҹ�˾�ı�������ڱ��ն�500ָ�������У�����������˾�������籨�绰��˾��ͨ��������˾һ�������������Ĺ�˾����������ҵ�����빫˾����ĥ��֮������������˾�������籨�绰��˾һ���������ʼ��ģ��һ����ͷ��

�������ҹ�˾���Ѿ�������������2013�꣬�����籨�绰��˾����ֵ����ȫ����13��������������˾ʼ����1901�꣬�ù�˾��10�Ҹ�����˾�ϲ��������������ǰ���³·���ڻ���Ħ����ͨ���С��ϲ�֮������������˾��Ϊʷ�ϵ�һ�����۶��10����Ԫ�Ĺ�˾��¢��������2/3���г���Ϊ�����ս����ߵ���Դ�ɱ�������������˾��1982���չ���������ʯ��˾���������Ϊ�������������ɹ�˾��1991�꣬����������˾�������ֲ�������ù�˾��2003�����ֵ��ˮ��10����Ԫ��������һ������֮ǰ�Ĺ�ģ�൱���ڴ��������ɱ�֮�֣�����������˾ԡ�������������ѳ�Ϊ�����ڶ��������˾������������������������˾��������������������˾��������������˾�ľ�������ӱ�������չ��˲����������˾���Ʋ��ʲ���������1957�����ڱ��ն�500ָ��������18λ��

��1957�걻������ն�500ָ����ʱ�������籨�绰��˾�����������Ĺ�˾��������һλ�ñ��ֵ�1975�ꡣ1957�꣬�����籨�绰��˾����ֵ�ߴ�112����Ԫ����һ��ֵ��2012��ֻ�����ڱ��ն�500ָ���е��°���������¢�ϵ�λ�������籨�绰��˾����Ϊ“��������”������1984�걻�ֲ�Ϊ���ɸ�“С������˾”����Ϊ������Ӫ�̡����ֲ��������籨�绰��˾�����е�һ��С������˾��SBCͨ�Ź�˾��2005���չ���ͨ��������һϵ�в�����Ϊ�������籨�绰��˾��2007�����»ص�������Ʊ��ֵǰ20����һλ�á��������23��ǰ“��������”��˾�ֲ����Ȼ��������С������˾��Ʊ�Ļ����������籨�绰��˾��55���е���ƽ�������ʽ��ﵽ9.76%����һ���ּ�������ն�ָ���������ʲ������¡�

ͨ��������˾��1908���������������17��������˾�����ճɳ�Ϊȫ���������������̡�������ľ������ּ�������Ա�������ӵ�ҽ�Ʊ�����ͨ��������˾��2009��Ĵ�˥�����Ʋ���Ȼ����ͨ������﹫˾�ϲ�����ͨ��������˾�����������ٶȳ�Ϊȫ���������������̡�����ͨ�������Ĺ�Ʊ����һ�IJ�ֵ���������Ʋ�֮ǰ�������ȥ��Delphia��˾��������˾����������ϵͳ��˾����һ����ֵ����1957��������ͨ��������˾�Ĺɶ��������Ϊ���ᣬ���������ֻ��3.71%����˹�����´﹫˾����������Ժ�һЩ���ù�˾��2012��1�·������Ʋ���������ĸ��˾�Ѿ���1994�꽫����еķdz��ɹ�����˹������ѧ��˾�����ȥ����1957����������˹�����´﹫˾����Ϊ�ɶ��ṩ��6%���������ʡ��������������˾�Ĺɶ���û����ô�����ˡ����ȫ��ڶ��������˾��2001�������Ʋ���ԭʼ�ɶ�һ�������ն�500ָ���У�ʣ�µ����ҹ�˾���ڲ�����ҵ������̼����˾�������ǵ��ϻ�ѧ��һ���֣��ı����Ե��ڴ��̣����Ű˾��������ҵ��˾����������̡�