基于风险和回报评估的头寸规模确定方法

admin

|无论交易者使用何种技术,事先对交易许可的最大风险进行定义都是十分重要的。这是因为这种行为将帮助交易者对以下一系列重要的相关问题进行思考:

(1)相对于可用于投资的资本,风险可以有多大?

(2)潜在的回报是否与风险相匹配?

(3)在考虑了上面两个问题以及其他同时存在的交易机会后,如果条件许可,资本中的多少部分可被投资于正被讨论的商品交易中?

二、价格形态的风险回报估计

测量目标与每种模式的风险估计是建立在如下的假设基础之上的:市场总是不断地按照旧模式重复同样的动作。尽管这些测量目标是很好的指向标,并有坚实的历史数据作为支持,但是它们并不是永远正确的。实际的回报可能达不到或者超过预期的目标。

有了这个限定,我们就开始分析最常用的反转模式和继续模式(也被称为巩固模式),介绍在每种模式下如何估计风险与回报。

常见的四种主要的反转模式有:头肩形、双(三)重顶和双(三)重底、碟形(圆形)顶和碟形(圆形)底、V形顶和V形底等。

最常用的继续模式(也称为巩固模式)有:等腰三角形和直角三角形、楔形、旗形等。

下面,我们就重点介绍一种头肩形反转模式的分析方法,其他的大家可以按此方法自己练习。

头肩形这种形式可能是所有反转模式中最值得信赖的一种。它既可以以头肩顶的形式出现,表示市场的顶端,也可以以头肩底形式出现,表示市场的底部。我们将主要介绍头肩顶形,因为我们都知道对于头肩底形来说,那些关于风险回报估计的规律也是同样可行的。

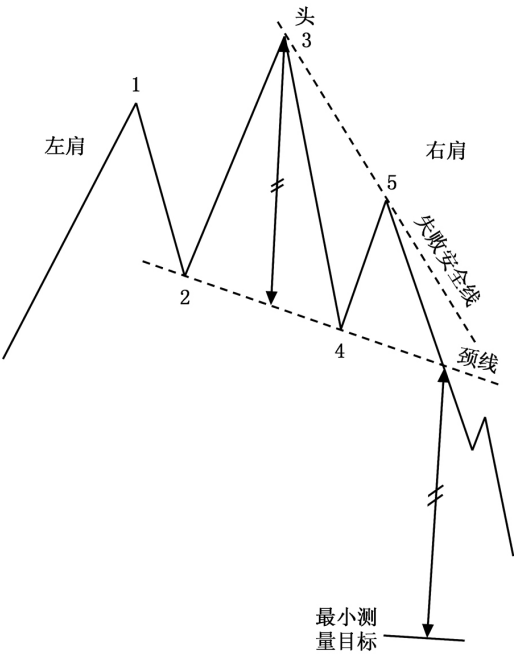

在图8-3-1中,我们展示了一个理论上的头肩顶形。上升趋势的第一次是在价格达到点1时从原来的最高价位开始的反转提供的,这就形成了“左肩”。在点2处的第二次回升使得价格超过了在点1处建立的较早时候的最高价格,并在点3处形成了“头”。理论上,第二次回升到达“头”位置的数量应该比第一次回升到达“左肩”的数量少。对这次回升的阻力使得价格再次下跌到一个接近点2的水平,但无论如何都是比“左肩”顶部点1低的水平。这就是点4。

图8-3-1 理论上的头肩形

接着第三次回升就出现了,其数量肯定要比前两次分别形成“左肩”和“头”的回升数量要少。这次回升尚未达到“头”的高度时,另外一个价格阻力就出现了,并形成了“右肩”的形状。假如第三次回升使价格超过了“头”的点3位置,那么这就是一个扩展的顶形而不是一种头肩反转形。因此,一个图形分析师不会认为现在存在头肩形,因为他发现只有一个“左肩”和一个“头”。这一点非常重要,原因是扩展的顶形并不服从于头肩反转形的测量目标。

如果第三次回升在到达“头”之前就失败了,第三次下跌使得价格降到了连接点2与点4的虚构线“颈线”之下,且与之伴随的是大的交易数量和增加的尚未平仓单据,那么头肩顶就出现了。如果价格收市于颈线之下,它就被预期是从突破点下降而来,降价幅度等于头到颈线的间距。这就是我们所说的最小测量目标。

其他价格形态的分析我们就不在这里进一步的讲解,大家可以根据上面介绍的方法自己进行。

三、破产风险

如果交易者的账户余额被耗竭到再也无法进行交易的情况时,我们就称这位交易者破产了。破产风险是一个从0~1的概率估计。值为0的概率估计表示交易者不可能破产,而值为1的概率估计就表示破产是不可避免的。破产风险是以下因素的函数:(1)成功概率(W%);(2)报酬率(Payoff Ratio),或交易平均获利水平与交易平均损失水平的比率(P?L);(3)用于交易的资本比例(持仓百分比)。

1.交易成功概率是最明显的决定因素。如果成功概率越高,那么破产风险也就越低。

2.报酬率(即平均获利水平与平均损失水平之比)越高,那么破产风险也就越低。而成功概率和报酬率都是与交易系统息息相关的。

3.用于交易的资本占到可用资本的比例。这种考虑是从资金管理的角度出发的。如果交易者把所有的资金都使用在一个交易中,而这个交易并没有达到预期的效果,那么交易者的破产概率就很高。相反,如果交易者在一个失败的交易中使用的资本只占到全部资本的一小部分,那么破产风险也就减轻了。

四、控制暴露风险

通过上面的破产分析我们清楚地看到,最极端的情况是把我们的破产风险控制在0的水平,其最简单的做法就是不进行任何投资。这显然不是我们的初衷和目的,我们的目的应该是在把风险控制在一定的水平前提下,追求一定的投资收益。

可用资本中可能遭受潜在交易损失的部分被称为“风险资本”。如果这部分的资本越大,那么暴露风险也就越大,而遭受损失的风险也就越大。最优的策略是在一定风险水平下提供最大的回报可能,并且易于实施。

五、结论

下面的结论由于计算过程比较复杂,并且本身也是概率事件,我们没有必要进行精确的计算。这里我只是把最后的结果告诉各位读者:(1)均线的完美秩序理论平均仓位为86%;(2)脉冲交易系统的理论平均仓位为64%;(3)双线交叉系统的理论平均仓位为52%;(4)MACD三屏交易系统的理论平均仓位为56%。

这里我们引入“平均仓位”的概念主要原因是各种系统对不同的期货合约的结果是不一样的。公布这样的结论也不是要让大家按这样的百分比开仓,只是想给大家提供一种思路:趋势明显时可以适当提高持仓比例。考虑到小概率事件的发生,我在实际使用时一般是在上述结果的基础上再乘以一个大于0.5小于1的系数。

如果第三次回升在到达“头”之前就失败了,第三次下跌使得价格降到了连接点2与点4的虚构线“颈线”之下,且与之伴随的是大的交易数量和增加的尚未平仓单据,那么头肩顶就出现了。如果价格收市于颈线之下,它就被预期是从突破点下降而来,降价幅度等于头到颈线的间距。这就是我们所说的最小测量目标。

其他价格形态的分析我们就不在这里进一步的讲解,大家可以根据上面介绍的方法自己进行。

三、破产风险

如果交易者的账户余额被耗竭到再也无法进行交易的情况时,我们就称这位交易者破产了。破产风险是一个从0~1的概率估计。值为0的概率估计表示交易者不可能破产,而值为1的概率估计就表示破产是不可避免的。破产风险是以下因素的函数:(1)成功概率(W%);(2)报酬率(Payoff Ratio),或交易平均获利水平与交易平均损失水平的比率(P?L);(3)用于交易的资本比例(持仓百分比)。

1.交易成功概率是最明显的决定因素。如果成功概率越高,那么破产风险也就越低。

2.报酬率(即平均获利水平与平均损失水平之比)越高,那么破产风险也就越低。而成功概率和报酬率都是与交易系统息息相关的。

3.用于交易的资本占到可用资本的比例。这种考虑是从资金管理的角度出发的。如果交易者把所有的资金都使用在一个交易中,而这个交易并没有达到预期的效果,那么交易者的破产概率就很高。相反,如果交易者在一个失败的交易中使用的资本只占到全部资本的一小部分,那么破产风险也就减轻了。

四、控制暴露风险

通过上面的破产分析我们清楚地看到,最极端的情况是把我们的破产风险控制在0的水平,其最简单的做法就是不进行任何投资。这显然不是我们的初衷和目的,我们的目的应该是在把风险控制在一定的水平前提下,追求一定的投资收益。

可用资本中可能遭受潜在交易损失的部分被称为“风险资本”。如果这部分的资本越大,那么暴露风险也就越大,而遭受损失的风险也就越大。最优的策略是在一定风险水平下提供最大的回报可能,并且易于实施。

五、结论

下面的结论由于计算过程比较复杂,并且本身也是概率事件,我们没有必要进行精确的计算。这里我只是把最后的结果告诉各位读者:(1)均线的完美秩序理论平均仓位为86%;(2)脉冲交易系统的理论平均仓位为64%;(3)双线交叉系统的理论平均仓位为52%;(4)MACD三屏交易系统的理论平均仓位为56%。

这里我们引入“平均仓位”的概念主要原因是各种系统对不同的期货合约的结果是不一样的。公布这样的结论也不是要让大家按这样的百分比开仓,只是想给大家提供一种思路:趋势明显时可以适当提高持仓比例。考虑到小概率事件的发生,我在实际使用时一般是在上述结果的基础上再乘以一个大于0.5小于1的系数。