价差――一个重要的预测工具

admin

|以下是一个典型的“正常”铜市价格的例子:

3月铜 299.5

5月铜 300.15

7月铜 301.95

9月铜 303.25

12月铜 305.10

因为从某一个月到下一个月储存铜要花费很多钱(仓储成本、保险和利息),这就会体现在期货价格中。然而有时候,市场会朝相反的方向运行,此时近月合约价格比远月合约高,如下所示:

3月铜 303.5

5月铜 301.25

7月铜 300.05

9月铜 298.15

12月铜 295.95

这种情况下的市场被称为反向市场(在伦敦,这被称为现货溢价或升水)。是什么导致市场反向的呢?许多情况下,反向市场之所以会产生,是商品近期内短缺的市场预期或者实际情况导致的。这有可能是由天气引起的。举个例子,冷天往往会推升近期天然气的价格,或者甚至使近期的活牛合约价格上涨,因为在冷天活牛并不怎么长膘,可想而知价格会被“推升”——市场并未为此做好准备。反向也可能是由矿业罢工、政府项目、近期较大的出口需求或者一个典型的“轧空”引起的——实际上,任何事情都有可能。东方铜牛网http://www.18caiwang.com/最重要的是价差可以给你提供有关市场走高或走低的重要线索。

这里是我总结的一些基本法则:当多头价差交易有效时(近月合约上涨幅度大于远月合约),这是一个看涨的信号;当空头价差交易有效时(近月合约下跌幅度大于远月合约),这是一个看跌的信号。但是每个法则都有例外。举个例子,6月份时,11月大豆价格也许正在逼近7月大豆的价格,因为即将在秋季收割的新庄稼由于干旱被烧毁了。不过,它有充足的短期供应。然而,作为一个法则,它是有效的。如果我在市场做空,但市场更适合多头价差交易,那么我一定会认为——有些地方错了。

另外还有一个重要的交易提示:一定要注意价差穿越“零线”。我注意到,在很多情况下,价差“穿过零线”,强烈预示着我们所研究的商品的供需平衡即将发生变化,我的建议是追随资金流变化。如果所讨论的价差向上穿过零线,进行多头价差交易(做多近月合约,做空远月合约)或者做多市场。如果市场向下穿过零线,进行空头价差交易(做空近月合约,做多远月合约)或者做空市场。举个例子(见图8-29),考虑一下2003年5月糖合约与2004年3月糖合约之间的价差走势图。注意,走势发生在2002年中期到2003年初(2004年合约在到期日前两年上市)。

图8-29 糖价差

2002年8月,价差向上穿过零线,事后证明这刚好出现在糖市场大牛市开始前几周。那时的价格是574,当日市场并未“明示”,我的意思是说,那时没有确切的迹象显示之后要出现大型走势。即使如此,价差(仅仅通过反向表现)同样被证明是预示一段大型牛市的良好领先指标(leading indicator)。

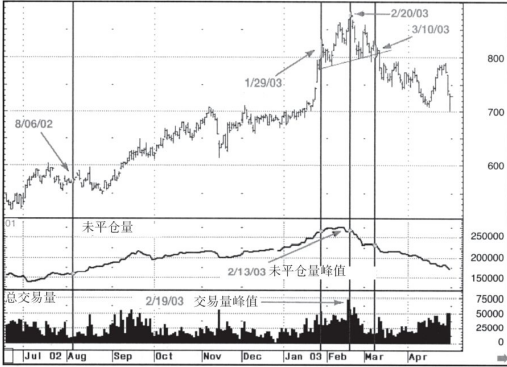

该多头价差交易持续有效,直到1月29日时2003年5月合约对2004年3月合约溢价达到峰值132点。当日5月糖合约收盘于822,较之前上涨了248点,相当于每手合约盈利2777美元。价差穿过零线132点,每手盈利1478美元。考虑到价差交易的保证金要低得多——此时的糖价差交易保证金只有单笔头寸的1/3,交易三笔价差交易就能盈利50%。当然,就在那一天还难以知道这就是价差的峰值;不过,当价差开始缩窄,我们就该高度警惕了。我的经验是:很多情况下价差走势领先于合约价格走势——价差走势可能是个强有力的指标。请注意,在价差于1月29日筑顶后,糖市场仍持续上涨,合约高点在2月20日的884。当日,尽管5月合约走出新高,但价差已经开始缩窄,达到115,比峰值低17点。3月10日,价差向下突破EMA(50),5月糖价格为801。

当然,也有其他线索显示牛市已到尽头。比如,在牛市走势中,未平仓量增加良好,但2月13日达到峰值,整整一周之后价格达到顶部。价格上涨而未平仓量下降,多头价差下降,都是可以用来预测这波牛市将走到尽头的强有力的信号。更妙的是,2月19日交易量曾激增,正好是价格达到顶部的前一天。当日,交易量达到74000手,是当年唯一一次超过70000手。高交易量往往会在趋势转折点出现,而且历史上,就在牛市开始时或开始前,糖的交易量往往会增加。这天的交易量成为有纪录以来的第三高。之前的高点分别为1999年1月5日和1998年2月24日,在大型顶部都超过了80000手,市场价格达到9美分/磅以上(见图8-30)。

顺便说一下,今天投机性交易日益增强,我留意到交易量纪录持续被打破(当下,10000多手的糖交易量相当普遍,200000多手才能称得上激增)。

该多头价差交易持续有效,直到1月29日时2003年5月合约对2004年3月合约溢价达到峰值132点。当日5月糖合约收盘于822,较之前上涨了248点,相当于每手合约盈利2777美元。价差穿过零线132点,每手盈利1478美元。考虑到价差交易的保证金要低得多——此时的糖价差交易保证金只有单笔头寸的1/3,交易三笔价差交易就能盈利50%。当然,就在那一天还难以知道这就是价差的峰值;不过,当价差开始缩窄,我们就该高度警惕了。我的经验是:很多情况下价差走势领先于合约价格走势——价差走势可能是个强有力的指标。请注意,在价差于1月29日筑顶后,糖市场仍持续上涨,合约高点在2月20日的884。当日,尽管5月合约走出新高,但价差已经开始缩窄,达到115,比峰值低17点。3月10日,价差向下突破EMA(50),5月糖价格为801。

当然,也有其他线索显示牛市已到尽头。比如,在牛市走势中,未平仓量增加良好,但2月13日达到峰值,整整一周之后价格达到顶部。价格上涨而未平仓量下降,多头价差下降,都是可以用来预测这波牛市将走到尽头的强有力的信号。更妙的是,2月19日交易量曾激增,正好是价格达到顶部的前一天。当日,交易量达到74000手,是当年唯一一次超过70000手。高交易量往往会在趋势转折点出现,而且历史上,就在牛市开始时或开始前,糖的交易量往往会增加。这天的交易量成为有纪录以来的第三高。之前的高点分别为1999年1月5日和1998年2月24日,在大型顶部都超过了80000手,市场价格达到9美分/磅以上(见图8-30)。

顺便说一下,今天投机性交易日益增强,我留意到交易量纪录持续被打破(当下,10000多手的糖交易量相当普遍,200000多手才能称得上激增)。

图8-30 糖合约