金融交易中规律的“边界”问题

admin

|人们常说,金融市场瞬息万变,无论是做量化交易还是程序化交易,投资者使用的程序不能一成不变,它总会有失效的时候。对于这种观点,我并不太认同,因为这归结到规律是否会发生变化这个问题上了。很多投资者认为规律是会发生改变的,并以此而顾虑重重,担心自己无法适应市场的变化。

2014年上半年,当市场一直维持横盘震荡的状态,很多投资者对市场失去了信心,认为市场会一直低迷下去,市场中的一般性规律已经发生了改变。当时,我并不这样认为,为什么呢?因为暴涨暴跌就是新兴市场的规律。美国市场刚开始发展时也容易暴涨暴跌,同目前的中国市场一样不成熟,就像小孩子,活蹦乱跳就是他的特点,不活蹦乱跳很安稳的时候反而可能有问题了。这就是我认为的一般性规律。所以,市场经历六个月的横盘,不是规律发生了变化,而是规律暂时还没有体现出来,但它终究会体现出来的。

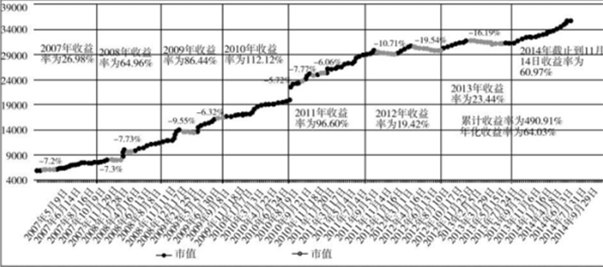

关于规律的改变问题,举一个我在实际交易中遇到的案例。我是一名量化交易者,曾在PTA期货合约上建立了一个策略,主要是统计PTA指数走势中呈现出的规律,然后以此在某个合约上进行交易。从图2-2上看到,2013年5-11月,这个策略当时回撤了16.19%。看到这么大的回撤率,肯定会有人觉得这个策略是失效的,然后就会去调整所用模型的参数或者放弃这个策略。但是,我当时并没有这样做,因为这个策略建立的基础和逻辑并没有失效。其实只要对照一下PTA指数当时的走势我们就会明白,它当时就是一个横向的震荡走势,而我的策略是个趋势性的策略,虽然其交易周期不是特别长,也就半个小时而已。所以,该策略会出现阶段性的回撤,这是很正常的,但这不是规律发生了改变,也不是交易模型失效了。

图2-2 PTA交易系统资金走势

2014年做α交易的或者做期现套利的投资者发生了比较大的亏损,这是否是因为规律发生了改变呢?这就引出了第二个问题:规律虽然没有发生改变,但是规律是有边界的,是有其使用范围的。

实际生活中,我们常说有些东西是伪科学,或者说是迷信。那么我们又是怎样定义科学的?科学的定义就是:可以证伪的东西才叫科学。不能证伪的东西不能被称为科学。比如弗洛伊德的心理学就不是科学,因其无法证伪,虽然他的理论影响很大。比如,初中数学中关于平行线的定义,“平行线是相互平行的”就是科学,但这句话是有适用范围的。平行线的适用范围是欧式几何,当超出欧式几何范畴时,平行线也是可以相交的。再比如,“牛顿三大定律”是科学,但它不是普适的,也有其适用范围。同时它是可以证伪的,虽然在高速运动状态之中它是失效的,但它仍然是科学,只是它是有适用范围的,即它是适用于低速的运动状态。

既然科学定理都有其适用范围,规律有边界就很正常了。投资者学习了或总结出某个规律后去用这个规律赚钱,这并不是最重要的,重要的是知道这个规律适用的范围和边界在哪里。回到刚才α交易的问题上,我们追根溯源一下,α是怎么来的呢?就是“买入强的抛出弱的”,或者“买入强的抛出平均的”。但是在中国的市场上做α交易,这个就有问题了。投资者在沪深主板市场上买入强势股很容易,但是在中小板市场走弱的情况下,投资者要融入弱势股的股票抛出,就很难实现,因为买盘太少了或者融券的标的物太少了,以至于无法做空、无券可融。

所以,α交易有其适用范围,在国内使用时就会遇到困难。如果我国融资融券市场的发达程度跟美国一样,无论股票的流通盘是大还是小,都一样可以随便做融资融券时,α交易就没有问题了,但是我国的交易制度决定了融资融券的标的物没有这么多。在我看来,在国内做α交易的边界就是:当“八二”变成“二八”的时候,就是这个策略的边界,这个规律就不能再用了(大盘蓝筹股下跌时,融券卖空可以实现;中小市值股票下跌时,融券卖空难以实现)。