高股息策略的内在逻辑与有效性

admin

|

定义:高股息策略,即以股息率作为主要选股指标进行投资。股息率上期讲过哦,就是一家企业过去一年的派息总额与股票市价的比值。

高股息策略的内在逻辑

一般来说股票的价格变动来自于三部分:股息收入,盈利增长和估值变动。其中股息收入可以通过股息率来刻画,股息率不仅是重要的选股因子,也是 Smart Beta 指数中重要的一类因子即红利因子,而盈利增长更多的是反映企业未来的成长性,而估值变动则取决于市场情绪,交易结构以及流动性的变化。从理论上来说,高股息反映了公司良好财务状况,稳定的现金分红通常发生在现金流,商业模式,业务模式稳定的公司,更被看作是上市公司成熟的标志,因此股息率因子也是少数长期有效且稳定的因子。

高股息策略的有效性

为了用数字验证高股息策略的有效性,我们亲自构建了一组高股息组合,对比了高股息组合和中证全指在2007-2020年间的累计收益率,同时也对比了这两各年度的收益率。

高股息组合的构建标准: 在剔除ST、*ST类股票和调仓日停牌股票且保证股票池一定数量的基础上,我们筛选了股息率排名前10%的股票作为高股息投资组合,每年6月和12月调一次仓。

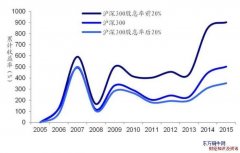

通过下图可见,高股息率组合的年化收益率为20.34%,而同时期中证全指年化收益率仅为11.29%,可以说大大跑赢中证全指。

图:高股息率组合累计净值表现

数据来源:Wind。高股息率组合表现不预示未来,也不预示采用高股息策略基金的未来表现。投资需谨慎,以上内容不构成任何投资建议。

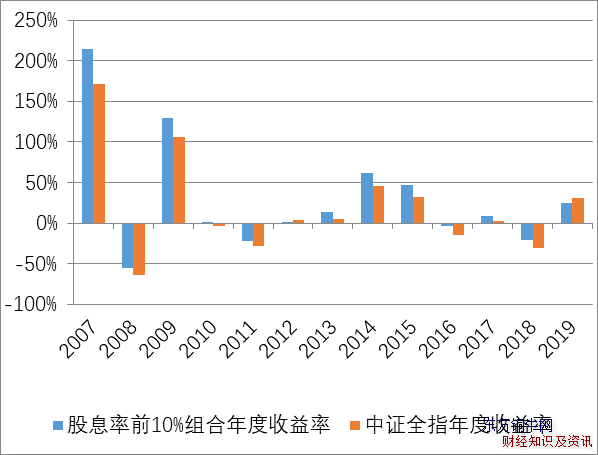

此外,从2007/1/4-2020/1/4各年度的收益率来看,不论是在熊市还是牛市,高股息策略收益表现也比中证全指收益率可观。

图:高股息率组合与中证全指各年度收益率对比

数据来源:Wind,数据区间:2007年-2020年,其中2020年截至2020/01/07

高股息率组合表现不预示未来,也不预示采用高股息策略基金的未来表现。投资需谨慎,以上内容不构成任何投资建议。

从A股历史数据来看,高股息策略的确有效,不是口头说说而已。毕竟,在经济向好的环境下,市场对企业活力及分红的预期提高,会使高股息公司股价上涨;在经济向下的时候,稳定的股息成为了股价有利的支撑。

高股息策略是海外投资者热衷的策略,在港股、美股更加广泛。其实世界各市场都早早研究过高股息这个策略,发现都能跑赢大盘,可以说是投资里面的“圣杯”之一。

以上就是高股息策略的内在逻辑原理与高股息策略的有效性的内容,需要说明的是,低估值的高股息稳健发展的公司股票才是重点关注对象。

以上就是高股息策略的内在逻辑原理与高股息策略的有效性的内容,需要说明的是,低估值的高股息稳健发展的公司股票才是重点关注对象。