股息红利能让炒股变得安全轻松吗?200倍回报

admin

|

格力电器

此价格走势图为格力电器后复权之后20年里的价格走势图。期间股息率曾高于10%。

后复权:复权后价格=复权前价格×(1+流通股份变动比例)+现金红利,由此,我们看到长期以稳定分红著称的格力电器,假若持有20年,总回报可达最初投资成本的200多倍以上。

中国银行

此图为不复权价格图,由此图可以看到长达七年的时间里你可能以什么成本价买入。

大多数人对大中行股票的印象:永远不涨,盘子太大,无法进行波段操作。

实际情况:的确没有比中行更稳定的长期保持在3元附近的股票了,但是它真的不值得持有吗?

如果按照不高于3元的价格持有该银行股票,那么每年的稳定分红,让你的分红回报率在近5%以上,完胜近年来的大部分银行理财,也远超各种存款类的利率。若当股价升至5、6元左右时,适当减持一半以上,就等于收回原投资成本,继续坐拥稳定且较高的现金收益。

看完两个案例,你有没有重新审视股息的作用?

破除“股息无用”的迷思

其实,只要重视并恰当应用股息这个指标,可以选到优质靠谱的股票,做到“防雷防千”,并相对轻松地实现"先赚公司的钱,再赚市场的钱",从而实现“价息兼收”。

很多人认为:

即使有些股票股息率较高,但一般都不超过10%,派息会由于除息的因素,股价也会做相应下调,而且还要缴纳股息税,派息似乎并没有带来“实惠”,这是大部分不重视股息的投资者会说出来的原因。而且,一年就算获得投资本金百分之几的现金股利,与一天碰到个涨停板相比,好像确实缺乏吸引力。

对股息产生这种想法是可以理解的,但如果更深入地分析股息的意义和对投资的提示作用,就会明白股息这个指标其实非常有价值,特别是对价值投资者建立稳健长盈的投资组合以及避免堕入价值陷阱,作用非常大。

首先,如何实现价息兼收?

上市公司的派息会虽然由于除息导致股价作相应下调,但股东的权益并没有减少,如果公司的业务稳健而每年的派息保持稳定,那么股东就能持续享受到红利,除息后股价虽然下跌,但股息率将会变高,如果股息率足够吸引,就容易吸引更多资金投资买入该股票,从而股价就会上涨。

举个简单例子,公司股价10元,每股盈利1元,如果公司业务足够稳定,而且没有业务扩张需要,把1元利润全部派发给股东,股息率10%,除息后,股价变为9元,若股价暂时没上涨,但公司下一年每股盈利能够保持1元,也同样全部派发给股东,那么股息率将提升至11.11%,息率增长超1成。这种稳定高回报,肯定会对市场其他资金非常吸引,该股票就会受到重视和追捧,从而股价上涨,原股票持有者就享受“价息兼收”。

当然,多数公司实际上不会把100%利润全部派发给股东。如果公司管理层足够优秀,发展机会多,其实反而更是好事,公司可以留存部分利润实现公司价值的复合增长,获得更高利润后,也会提高每股派息。(个人认为,派息比率在30%~50%为佳,太高则说明公司缺乏增长性。)即使经济周期有起伏,如果长期来看,公司业绩及派息能够保持优良甚至不断增长,这肯定说明这个上市企业是好公司。

所以,对股息指标的应用上,有一个关键点就是:考察上市公司是否多年坚持派发稳定且不俗的股息,特别是在经济或者行业低迷时期能坚持派发不俗股息的公司更应该予以重点关注。

价值辨别最真实、最直观的指标

上市公司派发现金红利,是要用真金白银的,这可以一定程度上反映公司账面盈利的真实性,包括现金流相关的财务指标的健康状况。不愿派息的企业其真实财务和现金流状况难以确定好坏,特别在中国A股市场,良好的派息政策和记录是辨别公司财政健康最真实和直观的指标。

同样,能够连续多年派息在一定程度上反映管理层及大股东对股民投资回报的重视程度,这对于在股东文化缺失的A股市场进行投资,发现优秀公司,也是很有启示意义的。

观察公司派息记录,特别是看公司“是否多年坚持有不俗派息”, 可以相对容易地买到“靠谱”的好公司,对辨别价值陷阱以及防范老千股是有非常大作用的。

投资者不能只根据公司表面业绩就买入。如果其业绩优良,但是属于“铁公鸡”,即长年不派息或者很少派息,对这类型“绩优”公司还是小心提防,因为不能确定其业绩有否水分。即使有派息,也一定要多看几年的派息记录,更要看经济低迷时的派息情况是否也能保持一定水平,以这样标准买价值股,可以较有效地避免跌入价值陷阱。而且,买入靠谱的价值股,持有时相对安心,当股价下跌时,也敢于越跌越买。

对于老千股横行的港股市场,应用这一法则,也是可以极其有效地避开老千股。老千股大多数都不愿意慷慨派息。如果一个公司若没有很好的理由突然改变一贯派息政策,投资者也应提高警惕,以防大股东可能使出“老千招数”以作不轨图谋。

因此,持续派发不俗股息的上市公司的投资价值是值得肯定的,也值得投资者关注。注重公司多年派息记录,对投资者构建安全优质的投资组合的作用是巨大的。

股息率 - 超额回报因子

美国芝加哥大学的金融教授Eugene Fama的研究显示,价值是一个超额回报因子,如果长期投资估值低的价值型股票,投资者可以获得比市场更好的回报,而高股息是这种低估值股票的价值的一种直接体现,实际上进一步的研究显示,股息率也是一个超额回报的因子。1990年~2014年的美国股市的统计数据显示,标准普尔红利指数(反映高股息上市公司的股价指数)的回报要远远高于市场平均回报。

在中国股市,虽然股息率指标并未受到广范重视,但持续多年派发不俗股息的很多股票,都是值得长期投资的标的,有些更是能穿越多个牛熊股价不断攀升的长牛股,如格力电器(SZ000651),云南白药(SZ000538),贵州茅台(SH600519)等等。在这些股票价格相对低迷时(股息率也相对较高时)买入的投资者,长期来看也都取得了颇丰的收益。

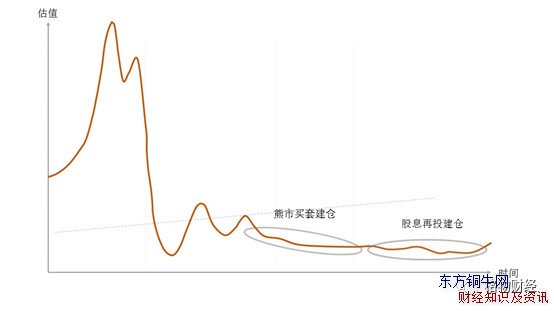

“本息率“与股利再投

股息对于争取“熊买牛卖”的长线投资的意义重大。长线持股有较大的时间成本和机会成本,而且,熊市持续时间有时会超预期,出现漫漫熊途,即使渐进式建仓也会出现满仓被套的情况,有可能优质股票出现“超值”低价时,缺乏资金抄大底。这时,股息再投的作用就明显了。

本息率即股票全年股息收入/买入成本,整体股票组合的”总本息率“,就是全部股票每年总股息收入/买股的总成本,以衡量整体投资组合所孳生的现金股息。

尽管多维度分散地构建投资组合是有一定必要的,但无论买入的绩优蓝筹股、增长型股票、周期股、甚至困境反转型股票,最好都注重其派息记录,并力求整个投资组合有较高“本息率”。这样,较稳定股息现金收入可以冲销一定的时间成本,更重要的是在大熊市底部,依旧有资金买进“超值”的股票。

大熊市底部不断坚持用股息进行红利再投买进优质股票,在牛市到来是收益是很可观的。例如,假定100万的投资,整体平均股息回报2.5%,即每年可获2.5万元股息,经历大熊市底部4年过程中,都买入处于底部区域较优质的股票,若这批底部买到的股票到牛市平均升值至原来的3倍。这批红利至少升值至30万元。(100×2.5%×4×3=30,这里已忽略红利再投后可孳生更多的股息的增值部分)

事实上,很多成功的投资者多年的投资实践表明,在大熊市底部用股息买入的股票,多数在其后的大牛市的涨幅都远超两三倍。

所以,让整个投资组合保持较高的“本息率”,并在股市低迷期,坚持股利再投买入优质股票,是一个能够获取较佳复合增长的投资方法。

总之,重视和运用好股息这个指标,可以帮助构建稳健的投资组合,安全有效地实现股市投资资产的保值增值,从而做到“任凭风起浪,稳坐钓鱼船。”

========答网友问=========

买银行股担心“赚息蚀价”吗?

近年来,银行股是“低估值高股息”的"大烂臭"(大蓝筹)的典型代表,但股价表现很一般。不少投资者担心买入银行股会出现"赚息蚀价"的情况。其实,只要操作恰当,适当吸纳高息银行股,(如在其股息率较高的时候,分批分时买进)在整体持股成本较低的情况下,高股息可为投资者保有一定的现金流,从而在股市低迷期也能提供弹药继续吸纳其他股价低廉的优质股。耐心持有高股息银行股,等候估值修复,就有机会实现“价息兼收”。

银行股虽然不是我的重仓板块,但我这几年一直都买有高息银行股,包括16年初时买入了工商银行H股及汇丰控股,买入时其股息率一度超过8%,现在看来收益是不错的。

买成长股和周期股也要重视股息吗?

对于成长型股票,留存更多利润作发展是可以理解的,但如果能坚持派发一定股息,则凸显其重视股东回报,其成长性的含金量肯定可以得到加分。近十年业绩和股价都增长强劲的港股“股王”,腾讯控股,也坚持多年派息。而A股市场,基于中国企业的实情,包括公司治理及诚信,以“多年坚持分红”做为一个考量指标,会较稳妥直接地衡量一个公司是否属于“真成长”。例如,我98/99年时买中集集团,当时属于其成长阶段,但分红就不错。其后科网股泡沫爆破,股市进入漫漫五年熊途,它逆势涨了7倍, 到2007年更增上涨了20倍, 显然该股属于真成长。

目前,A股中的中小创股票估值普遍还是偏高,而且良莠不齐,但其中还是有不少”真成长“的公司。建议待其估值水平回调到一定合理区间,可以应用“多年坚持分红”这一指标来帮助甄别出注重股东权益的成长型好公司。

至于周期型股票,如果在经济及行业低潮时,其依旧能坚持派发不俗股息,比同行都好,则较大程度说明其业绩相对平稳,行业竞争力较强。 例如,中国神华、海螺水泥、江西铜业、宝钢股份等等(上述股票在我的投资组合中,除海螺水泥及宝钢是A股,其余均为港股,因为股息率更高)。若在周期低谷,以低残股价买进这些有竞争优势的周期公司,可相对安心地长线持有,待行业好转时,其股价会有较大上涨,投资者同样可实现“价息兼收”