商品期货如何套利,期货套利方法知识从入门到精通

铜牛网先生

|一、期货套利的定义

从字面上来说,套利就是获取利益。投资者投资期货的目的无论是回避风险,还是投机盈利,都是为了获取利益,所以套利在期货投资中的地位可想而知。接下来,笔者将为大家介绍套利相关的内容。1、套利的定义

套利又叫差价交易,这是指利用相关市场或者相关合约之间的差价变化,在相关市场或者相关合约进行与交易方向相反的交易,从而通过差价获得利益的行为。简单来说就是,期货市场投资者利用不同月份、不同市场、不同商品之间的差价,同时买入和卖出不同种类的期货合约以从中获取利润的交易行为,套利也可以认为是投机中的一种表现。一种商品的现货价格与期货价格经常存在差异,同种商品不同交割月份的合约价格之间也存在差异,同种商品在不同交易所的交易价格变动也存在差异。由于这些差异的存在,使期货市场的套利交易成为可能。

2、套利的作用

套利的作用主要表现在对投资者和对市场两个方面,具体功能如下:(1)投资者可以通过套利实现收益。投资者的套利行为无疑是为了获得收益。

(2)将扭曲的市场价格重新拉回正常水平。一旦期货与现货市场偏差较大,会出现单边操作行为,这会致使期货与现货价格的拉近。假设白银现货的价格为20元/克,期货价格为30元/克,此时每买入1克现货白银并卖出1克期货白银可以获得10元的利润。投资者如果纷纷买入现货白银,并卖出期货白银,则会使白银现货供不应求,价格迅速上涨,而白银期货大量卖空导致供应过剩,价格自然也会跟着下跌。

3、套利的方式

一般常用的套利方式有三种,即跨期套利、跨市场套利和跨品种套利。其具体内容如下:(1)跨期套利。跨期套利是指在同一期货品种的不同合约月份建立数量相等、方向相反的交易部位,并以对冲或交割的方式结束交易的一种操作方式,通过时间导致的价差获取利益。

(2)跨市场套利。跨市场套利是指在某个市场买入(或卖出)某一价格月份的某种商品合约的同时,在另一个市场上对应的卖出(或买入)同种商品合约,利用两个市场的价差变动来获得利益。

(3)跨品种套利。跨品种套利是指在买入(或卖出)某种商品合约的同时,卖出或买入相关的另一种交割月份相同、商品不同但相关的合约,当两者的差价收缩或扩大至一定程度时,进行平仓了结的操作方式。

还有一种相对特殊的套利方式,即原料与产品之间的套利。这种方式应该选择价格相关性强的两种商品(如大豆与豆油),同时在市场上买进及卖出这两种商品的套利交易,它也可以说算作跨品种套利的特殊形式。

4、套利的原则

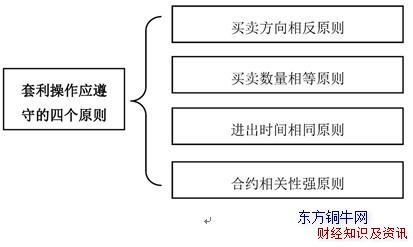

进行套利操作时,应遵循四个基本原则,具体如图9-1所示。

图9-1 套利操作应遵守的四个原则

(1)买卖方向相反原则。投资者在建立买仓的同时建立卖仓,而不能只建买仓或者卖仓。(2)买卖数量相等原则。投资者建立买仓与卖仓的数量一定要相等,否则做多与做空数量不匹配会使头寸裸露(即出现净多头或净空头的现象)而面临较大的风险。

(3)进出时间相同原则。由于期货价格是波动的,交易机会稍纵即逝,如果不能在同一时间建仓,其差价可能变得无法套利。所以,多空头寸的建立要在同一时间。

(4)合约相关性强原则。一般来说,套利要在两个相关性较强的合约进行,并不是所有的品种都适合套利。这是因为只有合约相关性强的品种,其价差才会出现回归,这样才有套利基础。否则,在两个没有相关性的合约上进行套利,与分别购买两个不同的合约做单向投资没有区别。

二、流程:掌握期货套利的流程

投资者投资期货的目的无论是回避风险,还是投机盈利,都是为了获取利益,所以套利在期货投资中的地位可想而知,因此投资者要熟练掌握套利。接下来,笔者将为大家介绍套利相关的流程。1、寻找期货合约

投资者套利的第一步是寻找两个相关性和联动性较好的期货合约,可以从市场经验和概率统计算角度分析。市场经验是对以往期货合约关联性的总结,不过这是一种“想当然”的情况。例如人们知道菜籽油是油菜籽加工炼制得来,所以菜籽油期货合约与油菜籽的关联性较为密切,但在特殊情况下这两种合约也有相关性较低的时候。2、确定套利空间

套利空间可以参考历史价位的波动来确立。一般情况下,两种相关性较好的期货合约,其价差变化会在一定幅度内不懂,极少有价差突破历史最低点与最高点。当价差扩大或缩小到某一程度后,其后的价格会向相反的方向波动,这时就出现了不错的套利空间。对于两合约的价格的关系要进行相应的数据处理,才能判断出价差的走势,较为直观的方法就是用价格比来表示,具体如下:

(1)将两合约数据处理到一张图上,得到一张价格比曲线图。

(2)考察价格比曲线的长期波动情况,可以找出套利的上限和下限。

(3)根据目前价格确定套利空间,即找出套利在何种情况下进行建立套利头寸,在何种情况下要对冲离场。

3、制定套利方案

投资者在套利流程的最后,还应该确定套利方案是否可行。因此需要在套利方案中考虑到以下几个问题:(1)解决个人问题。套利方案需要根据投资者自己的时间、资金确定,保证套利过程中不会因为个人问题影响套利结果。

(2)确定流通问题。套利的期货合约也应该有足够的流通性和足够的容量,并且互相匹配,以便于套利行为的顺利进行。合约的持仓量在拟套利头寸数量的10倍以上比较理想,否则会因进出不便严重影响操作效果。

(3)考虑价差问题。由于套利操作一般不考虑价格波动的方向,而主要考虑价差的扩大与缩小。因此,投资者除了要确知价差的绝对数值外,还要特别注意价差的波动趋势。

4、开始套利操作

根据价格运动趋势,选择持有期货合约的形式,买进一种期货合约,卖出另一种期货合约。等到期货价格达到投资者的预期收益后,两边同时平仓了结。三、事项:投资者套利须知的事项

市场中出现的套利机会有许多都是一种假象,它们由于种种原因,致使差价不会很好地回归,甚至会出现让人大跌眼镜的变化,这是投资者需要警惕的。投资者在进行套利的时候,需要知晓以下几个负面的内容,这样才能确保整个套利交易过程更加顺利。1、价格异常也是合理

许多投资者寻找的套利机会,往往都是根据经验判断其价格走向,但是趋势并不一定会保持下去。例如某期货价格一直在某一区间波动,当它波动到较高位置时,许多投资者都会认为该期货价格将要下跌,进而做空。但是事实上,商品价格是完全有可能突破历史价位的。出现异常的价格波动也是期货市场的正常现象,毕竟“存在即合理”。

2、挑熟悉的合约操作

套利的成功实现,需要投资者熟悉两个期货合约之间的正常价差,这是需要长时间观察并分析得出的。专注操作几个更加熟悉合约的投资者,往往比喜欢广撒网的投资者收益要好得多。毕竟在一个陌生的市场、对陌生的期货品种,投资者很难系统地分析数据。因此,投资者应尽可能选择自己熟悉的市场。3、正确选择套利因素

由于套利机会是通过中长期价格关系,找到短期价格呈现偏离的机会,发生套利机会的因素一般都是短期或者突发事件引起的价格变动。所以,投资者一般不应该介入非短期因素影响的正向套利时机。4、注意合约的流动性

如果投资者组建的套利组合中,有一个或者两个期货合约流动性很差,那么就应该注意该套利组合是否可以顺利同时开仓和平仓。此时如果强行进行套利操作,投资者不仅不能获得利益,还有可能出现亏损。如果投资者组建的组合足够大,那么组合的两个合约一定会存在冲击成本。在期货与现货之间套利或者跨期套利中,参与到交割的套利,资者就一定要保证交付资金的充足。

5、把控好账户的资金

投资者在实际投资过程中,两个交易账户均须具备足够的预留保证金,这会增添利息成本,从而使收益率下降。投资者需要斟酌资金起源是自有资金还是借贷资金,而资金借入的期限和套利头寸的持有期限可能并不匹配。6、不做“跨年”套利

不要做跨年度的跨期套利。政策往往会在年后发生变化,这会导致供需的迅速变化,从而影响原有的价格趋势。7、逼仓时不进行套利

在逼仓的情况下进行套利是比较危险的行为,特别是对于跨期套利。因为一般情况下,跨期的期货套利不涉及现货,而逼仓的风险就在于没有现货头寸做维护,被逼仓的一方是肯定无法交割出大量实物的。当市场行情呈现单边逼仓的时候,逼仓月合约要比其他月份走势更强,其价差则不会出现回归波动现象,从而导致投资者亏损的局面。

8、谨慎对待套利交割

投资者在进行套利交割的时候,需要谨慎对待。临近交割月保证金就会大幅增加,而且只要交割环节稍有不畅,套利的条件就会被打破。事实上,最大的问题在于套利的利润一旦要通过交割实现,那么至少有大部分的利润会被摊薄,而且需要用全额资金去获取较小利润,并涉及增值税、仓单、报关费、运输费和机会资金成本等诸多复杂问题,致使交割结果与预期有很大差异。

9、要衡量佣金和利润

佣金最主要是手续费的支出,有些期货合约的手续费比价高,并且频繁地操作会大大增加手续费的支出,从而“吃掉”投资者更多的利润。例如,笔者曾经持有过某一黄金期货合约,由于自己分析不细致,刚开仓便一直处于亏损状态。直到下午快休市的时候,该合约终于有了小幅收益,笔者将其平仓完成套利操作。但由于盈利幅度过低,甚至连手续费都不够抵消,以致最后还是亏损。

10、避免套利中的犹豫

套利实施后的过程往往会很慢,不会马上产生利润。如果投资者持有的合约突然出现亏损的停板,应果断斩仓。但实际上,投资者做多的合约可能一直在低位震荡,而做空的合约却迟迟不见下跌的趋势。这会慢慢耗光投资者的时间和金钱,当发现自己账户每天只少了几百元,投资者多半会想:“也许明天差价就该回归了。”这种慢慢地蚕食,直到某一天再计算损益的时候才发现,自己比遭遇亏损停板的损失要大得多。

四、策略:使用跨期套利的策略

跨期套利相对于其他套利方式,其最大的优势是只需要研究分析一种期货合约,比较合适新手投资者。跨期套利主要有以下几条窍门需要投资者掌握。(1)近期月份合约一般要比远期波动更加活跃。

(2)空头的移仓会使隔月的价差变大,多头的移仓会使隔月价差变小。

(3)隔月价差的决定因素是库存。

(4)合理价差是价差理性回归的重要因素。

接下来,笔者将为大家介绍跨期套利的一些相关内容。

1、跨期套利的概念

跨期套利又叫“持仓费用套利”“跨作物年度套利”或“新老作物年度套利”,普遍适用于价格变化的季节性较强的农产品期货。1.1原理

跨期套利的原理是:当前远月合约和近月合约的价差大于持仓成本时,就可进行套利,收益即是两者的差。其中,持仓成本主要包括仓储费、手续费、交割费、过户费、质检费、增值税、资金利息等费用。1.2特点

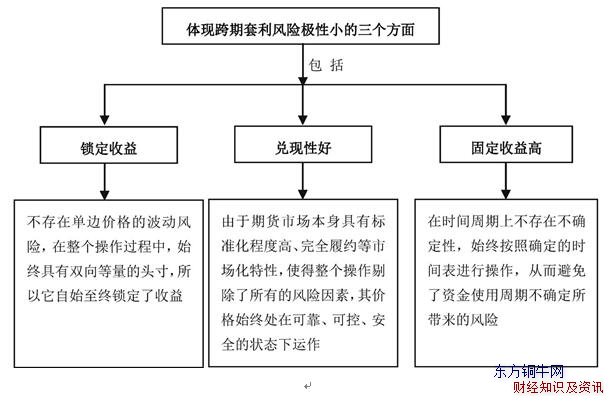

跨期套利的最显著特性是风险极小,其主要体现在以下三个方面,具体如图9-3所示。

图9-3 体现跨期套利风险极性小的三个方面

1.3分类

跨期套利针对市场情况,一般可以分为牛市套利、熊市套利和蝶式套利三种。1.4流程

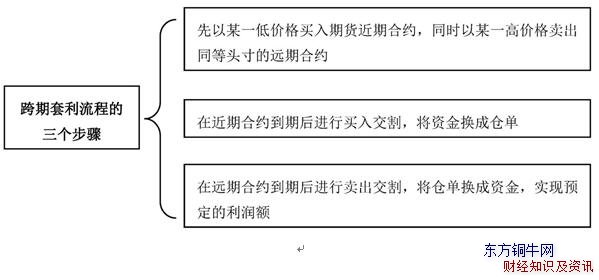

跨期套利的流程可分为三个步骤,具体如图9-4所示。

图9-4 跨期套利流程的三个步骤

2、牛市套利的分析

牛市是看涨的市场,一般只要采取正确的跨期套利方法,投资者都会盈利,但是也有亏损的情况出现。2.1盈利情况

在牛市行情中,由于投资者对现货后市的良好预期,远期合约将会表现出更好的上涨性或抗跌性。此时投资者可以卖出近期合约,买入远期合约(买远卖近),从而获得盈利,如表9-1所示。

表9-1 买远卖近

商品期货如何套利,期货套利方法知识从入门到精通

2.2亏损情况

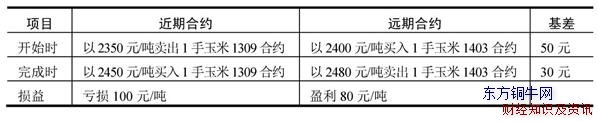

在个别情况下,也会出现近期合约涨幅大于远期合约的情况。这样的情况下,由于亏损大于盈利,所以投资者会出现亏损的情况,如表9-2所示。

表9-2 牛市亏损情况

商品期货如何套利,期货套利方法知识从入门到精通

按照该表所示,若投资者每套利一手合约(玉米以10吨/手计算)则将亏损:(100-80)×10=200元。

3、熊市套利的分析

熊市是看跌的市场,投资者只要采取正确的跨期套利方法,一般都会盈利,亏损情况比较少。3.1盈利情况

在熊市行情中,由于投资者看淡现货后市,远期合约将下跌更快、抗跌性更弱。此时投资者可以买入近期合约,卖出远期合约(买近卖远),从而获得盈利,如表9-3所示。

表9-3 买近卖远

商品期货如何套利,期货套利方法知识从入门到精通

按照该表所示,若投资者每套利一手合约(玉米以10吨/手计算)可获得利润为:(120-50)×10=700元。

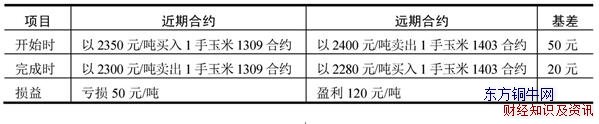

3.2亏损情况

在个别情况下,也会出现近期合约跌幅大于远期合约的情况。这样的情况下,由于近期合约是亏损合约,远期合约是盈利合约,亏损大于盈利,所以投资者会出现亏损的情况,如表9-4所示。

表9-4 熊市亏损情况

商品期货如何套利,期货套利方法知识从入门到精通

按照该表所示,若投资者每套利一手合约(玉米以10吨/手计算)则会亏损为:(130-100)×10=300元。

五、蝶式套利的分析

蝶式套利,因其操作方法像一只蝴蝶,因此得此名。其具体操作方法为:在头寸的布置上,采取一份近端合约、两份中间合约和一份远端合约的方式,其中近端、远端合约的方向要保持一致;而中间合约的方向则要和它们相反。蝶式套利是套利交易中的一种合成形式,整个套利涉及三个合约。在期货套利中的三个合约是近期合约,远期合约以及更远期合约。蝶式套利可以认为是由一手牛市套利和一手熊市套利组合而成,其特点是盈利有限,但风险较低。蝶式套利主要有以下四大特点,具体如图9-5所示。

图9-5 蝶式套利的四大特点

根据期货合约交易部位的不同,蝶式套利可分两种情况,即多头蝶式套利和空头蝶式套利。1.多头蝶式套利

多头蝶式套利的中间蝴蝶身体是卖出合约,两翅膀是买入合约。具体操作方法与损益如表9-5所示。

表9-5 多头蝶式套利

商品期货如何套利,期货套利方法知识从入门到精通

按照远期合约是2手计算,那么使用多头蝶式套利的投资者将利润为:(50-60×2+80)×10=100元。

2.空头蝶式套利

空头蝶式套利的身体是买入合约,翅膀是卖出合约。具体操作方法与损益如表9-6所示。

表9-6 空头蝶式套利

以上就是商品期货如何套利,期货套利方法知识从入门到精通的解读,转载文章商品期货如何套利,期货套利方法知识从入门到精通请注明地址。