套期保值的风险都有哪些?

admin

|套期保值风险一:转战海外市场

根据以往事实证明,我国企业开展套期保值损失最大的案例均发生在海外市场。由于国内期货市场发展相对滞后,期货品种较少,一些企业不得不到境外期货市场进行套期保值。但是中国企业在海外期货市场孤军作战,难免会有“水土不服”的现象。信息不对称、企图暴露明显等弱点容易被代理机构利用,或被国际基金针对性“狩猎”。例如豆油期货上市前,香港某上市公司到美国芝加哥期货市场进行套期保值,所持上万手合约平仓后亏损大约为1700万美元,导致公司上半年业绩亏损;又如湖南株洲某冶炼厂在伦敦市场的期锌合约,仅最后3天集中性平仓亏损就高达1亿多美元。

套期保值风险二:行情判断不准

行情不可能会按照投资者所希望的发展,发生行情误判总是难免的。加工企业对同一商品既可以买入套期保值锁定未来采购价格,也可卖出套期保值锁定产品销售价格。当判断市场为牛市时,企业倾向于对原材料买入套期保值;当判断为熊市时倾向于对产品卖出保值。根据以往的市场研究发现,加工企业牛市行情中套期保值比原材料生产厂家做得更好,原因在于牛市行情中加工企业担心原材料价格上涨采取买入套期保值,而价格走势一路上涨符合其行情判断,积累较多盈利;原材料生产厂家则时刻担心价格见顶回落,且为维持正常生产也必须卖出产品套现,但是随行情上涨一路卖出,必然积累较多亏损。熊市行情中情形则正好相反,生产企业往往要比加工企业的收益更好。

此外,在实际操作中,进入时机和点位也非常重要,有时只相差一两天,效果也会差之千里。

套期保值风险三:基差背离严重

期货与现货的价格严重背离,会给套期保值带来巨大风险。因为实际交易中,企业很难严格按照“月份相同或相近、产品种类相同、数量相等、方向相反”这四个原则实施套期保值操作。合约到期时期现价格趋于一致,但通常期现价格总会存在一定程度的背离,称之为基差。基差在一定范围内合理且必要,但如果严重背离,套期保值的理论基础就不复存在,基于基差在合理范围内运行的前提设计的套期保值方案就规避不了价格波动风险。

企业根据生产计划设计套期保值方案,多数情况下,会跨越多个不同期限的合约,完成与现货相对应的套期保值需多次进行期货头寸移仓。基差绝对值较小时移仓收益或损失也较小,对套期保值影响不大。但是一旦基差出现异常,期现价格严重背离,对套期保值影响就会加大,并且保值时间越长影响越大。

熊市中价格近高远低,基差为正值,移仓可获得可观的展期收益;而牛市中价格近低远高,基差为负值,移仓后果则相反。

例如,2005年铜价上涨引发铅价波动加大,某上市公司在伦敦金属交易所存在现货高升水情况下进行铅的卖出套期保值,最终导致移仓的巨大损失。

套期保值风险四:保证金额不足

企业套期保值要根据购销数量计算最优头寸,生产经营规模较大时头寸也较大,且由于生产经营的连续性,头寸持有时间也相对较长,即使套期保值方向正确,也容易出现保证金不足。套期保值风险五:移仓损失费用

通常情况下,频繁移动仓库的费用也是不小的。企业一般会根据全年原材料采购计划或产品销售计划,来制定套期保值方案,立足现货采购或销售,在与此相对应的期货合约月份进行操作。但是期货市场不同合约活跃程度不同,其流动性也不同,如果相对应的合约流动性差,企业只能选择较接近的合约进行替代,到期移仓。如果不同月份间基差较小,则对保值效果影响不大。但是基差出现异常时,则会严重影响套期保值效果。

套期保值风险六:实物交割费用

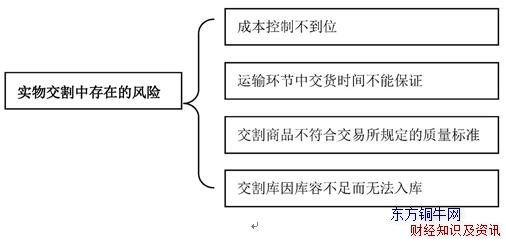

实物交割费用主要是指运输与仓储的费用等方面,虽然仅占期货交易总量的少部分,并且套期保值也不一定交割了结,但是现货企业在期市采购原材料或销售产品有利可图时,也常进行实物交割。实物交割环节多、程序复杂,处理不好就会影响套期保值效果。交割中存在的风险主要包括以下几点,具体如图8-2所示。

图8-2 实物交割中存在的风险

除此之外,替代品种升贴水、交割中的增值税等,也可能发生种种意外。套期保值风险七:投机操作亏损

由于投机有时能带来巨额利润,这就诱惑一些企业放弃套期保值宗旨,或不严格执行套期保值方案,在市场方向突变或判断失误时造成亏损。期货交易总量应与其同期现货交易总量相适应,即企业套期保值头寸数量应以不超过现货商品规模为限。套期保值的本质与投机的本质在交易上并没有什么差别,套期保值在预防商品价格反向运动带来损失的同时,也丢失了因正向运动带来意外收获的可能性。

例如,一些企业入市的初衷是为了套期保值,但对头寸未能有效控制,使其超出生产或加工规模,套期保值演变为过度投机,最终损失惨重。

以上就是套期保值的风险都有哪些?的讲解,转载文章 套期保值的风险都有哪些? 请注明文章地址。