量化交易模型中不同买卖时间的效果对比

2024-06-28 17:15

来源:量化交易模型

作者: 量化交易模型

关注格雷厄姆网在线:

-

-

扫描二维码

关注√

格雷厄姆网微信

在线咨询:

-

扫描或点击关注格雷厄姆网在线客服

量化交易模型中不同买卖时间的效果对比

大家知道量化模型都是按照一定的阈值来进行买卖操作的,而在低频交易中,我们一般又用收盘时间和对应的收盘价作为发出信号的依据,那么操作时间定在什么时候呢?在我过去的十年量化投资中,都是在当天收盘前操作买卖的,因为不一定要到下午3:00才发出信号,一般到2:50甚至更早的时候基本能确定是否破阈值了,所以实盘我都是当天收盘前操作的,最多量大到第二天开盘的时候也操作掉了。但最近有人提出说是要到下个交易日的收盘前才交易,比如我仔细看了二八轮动的模型,确实是这样的,这样做的原因我猜测是因为要考虑到巨大的交易量,给出一个交易日的时间足够来操作这个事情,但不管怎么样我还是希望回测一下对比的情况,表1给出的结果就是标准的二八轮动,用沪深300、中证500和国债指数组成,用300和500分别和20个交易日前的收盘价比较,哪个涨幅大持有哪个品种,如果两个都为负数则持有国债指数。佣金0.02%,分别计算了用当天的收盘价、第二天的开盘价、第二天的收盘价、第二天的平均价。从结果来看,年化收益率还是当天收盘操作最高,31.48%,其次是第二天收盘价28.12%,年化收益率多了3个多点,第二天开盘价26.56%和第二天平均价26.88%更低了。

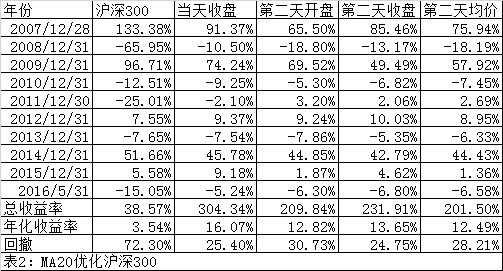

那么是不是二八轮动的特例呢?我们还是拿沪深300同期的数据做对比,用的策略是最简单的MA20策略(我不是说这个策略好,只是比较简单作为例子而已),即收盘价在20天均线上的持有,下面的空仓。同样佣金是0.02%,结果如表2所示,年化收益率当天收盘操作16.07%依然比第二天收盘操作的13.65%多了2个多点。依然第二天开盘价和第二天平均价的12.82%、12.49%更小了。所以基本可以得出结论,当天收盘前发出信号的同时操作是最佳操作时间。但考虑到如果交易量巨大,怕有很大的冲击成本,用第二天收盘价作为操作依据也是可以的。

本文由东方铜牛网编辑,转载 量化交易模型中不同买卖时间的效果对比 请注明文章地址。

本文由东方铜牛网编辑,转载 量化交易模型中不同买卖时间的效果对比 请注明文章地址。

广告

热门搜索

相关文章

广告