股票/债券/国债风险确定与估算

admin

|

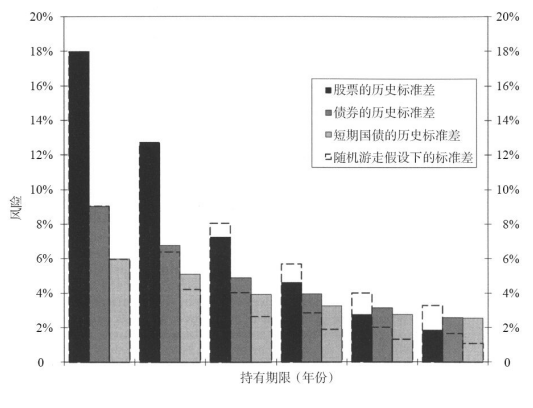

图6-2 在各个持有期内,股票、债券与短期国债实际年收益率的标准差:历史数据与随机游走假设(1802~2012年)

尽管股票收益率的标准差在短期内高于债券收益率的标准差,一旦持有期增加到15~20年,股票的风险就比债券小了。当持有期达到30年以上时,一个股票投资组合收益率的标准差将降至债券或短期国债标准差的3/4以下。随着持有期限的增加,股票平均收益率的标准差下降的速度几乎是固定收益资产的两倍。

如果资产收益率符合随机游走的假设,则每种资产的标准差将以持有期限的平方根的速度下降。所谓随机游走,指的是未来的收益与过去的收益完全无关的过程。如图6-2中的虚线柱形图所示,由随机游走假设预测的风险逐渐下降。

但历史数据显示,股票的收益不符合随机游走假设。这是因为股票平均收益率的实际风险下降的速度远远超过随机游走假设预测的下跌速度,其原因在于股票收益的均值回归。

另一方面,固定收益资产平均收益的标准差下跌的速度赶不上随机游走假设预测的下跌速度。这是债券收益率均值回避的一种表现形式。均值回避意味着某种资产的收益率一旦偏离其长期均值,则其在未来时间里向正常状态回归的概率降低,进一步偏离的概率增大。债券收益率的均值规避现象在恶性通货膨胀期间尤其明显,在此期间,物价变化加速前进,纸币资产日渐贬值。而在那些影响了美国及其他发达国家的较为温和的通货膨胀情况下,均值规避现象同样存在。一旦通货膨胀开始加速,通货膨胀的倾向日趋高涨,债券持有人已没有机会来弥补其购买力的损失。与之相反,股票持有者持有的是实物资产的要求权,他们很少会因通货膨胀而持续遭受损失。

注意,我不是说一个投资组合的风险随着持有期限的增加而下降。股票总收益的标准差随着时间的推移而增加,但速度逐渐减弱。另一方面,由于通货膨胀的不确定性,债券实际收益率的标准差随着投资期限的增加而加速增加,最终,债券的风险大于一个多样化的普通股投资组合。