使用套利交易进行白糖期货交易的具体介绍

admin

|套利交易又叫套期图利,是指交易者同时买进和卖出两张不同种类的期货合约。在进行套利交易时,投资者关心的是合约之间的相互价格关系,而不是绝对价格高低。投资者买进自认为价格被市场低估的合约,同时卖出自认为价格被市场高估的合约。如果价格的变动方向与当初的预测相一致,即买进的合约价格走高,卖出的合约价格走低,那么投资者可从两合约价格间的关系变动中盈利;反之,投资者就会出现亏损。

套利一般可分为三类:跨期套利、跨市套利和跨商品套利。下面我们来看看三种套利操作在白糖期货中的运用。

(一)跨期套利

跨期套利是套利交易中最普遍的一种,是利用同一期货品种不同合约之间正常价格差距出现异常变化时进行对冲而获利。跨期套利又分为“无风险套利”、“熊市套利”和“蝶式套利”等多种套利方式,投资者可以根据市场情况来选择合适的套利操作方式进行交易。

1.无风险套利。在期货市场中,同一期货品种不同合约间的价格变动既有趋同性又有差异性。趋同性指的是各合约价格均受相同市场因素的影响;差异性指的是可能因季节性因素、现货近远期供求预期及人为因素等影响,使得各合约间的价差在某时间阶段内出现强弱分化,超出了各合约间的正常价差。合约间的正常价差是指市场处于理性状态下出现的合理价格差异,其中包括仓储费用、资金利息、增值税等,由于持仓费用的存在使得在正常情况下远期合约价格应该高于近期合约。那么,当远期合约减去近期合约价格差大于套利交易者的套利成本时,则为套利投资者提供了无风险套利机会。

无风险套利是跨期套利中的一种,也称正向套利、买入套利或牛市套利。当近、远月合约的价差大于两合约间的持仓成本时,理论上则为投资者提供了获取稳定价差收益的套利机会。但由于政策、交易所的规则、细则及期货转现货方面的问题,无风险套利也并非完全没有风险,在实际操作中投资者需熟悉交易所的制度,最大限度地降低风险,提高套利的成功率。

案例——白糖无风险套利介绍

进行白糖正向市场无风险套利交易过程中,有两种了结方式:一种是期货市场对冲了结,另一种是实物交割了结。一般情况下,均按实物交割了结方式所需的成本进行计算。

白糖期货无风险套利成本分析:

白糖合约间正常价差=仓储费+资金成本+交易手续费+交割费用+增值税

仓储费:5月1日~9月30日:0.4元/吨/天;其他时间为0.35元/吨/天

交割手续费:1元/吨,两次交割

交易手续费:20元/10吨=2元/吨,两次交易(期货公司手续费按定额收取,这里以20元/手计,每手10吨)

过户费:1元/吨

增值税:以建仓价位与交割结算价差×17%计算

资金利息:按交割细则规定,仓单抵押金额不得超过合约值的80%,因此,计算利息的资金需按照合约市值的20%计算

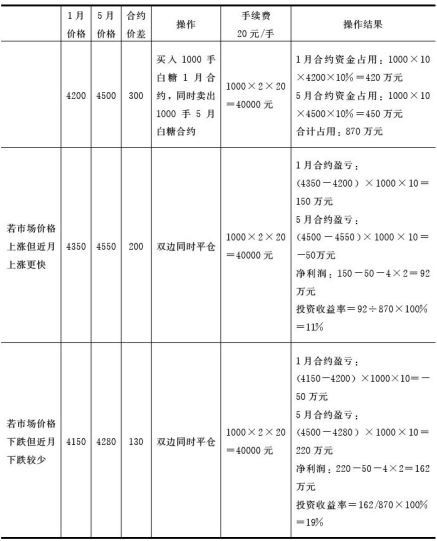

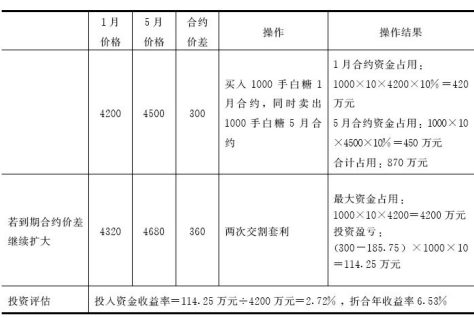

2009年某日:白糖1月合约收盘价为4200元/吨,白糖5月合约收盘价为4500元/吨,则5月与1月白糖合约的价差为300元/吨。

1月与5月的套利成本如下:

仓储费:0.35×120=42元/吨

交割手续费:1×2=2元/吨

交易手续费:2×2×2=8元/吨

仓单过户费:1元/吨

增值税:增值税是按交割月配对日的结算价计算的,因此,增值税是变动的。在此以300元价差计算:300/1.17×0.17=43.50元

资金利息:4200×5.25%×4÷12+4500×20%×5.25%×4÷12=89.25元

白糖1月与5月合约间的套利成本:42+2+8+43.50+89.25+1=185.75元

以上计算可得,当1月与5月白糖合约价差大于185.75元的时候,理论为套利交易提供了无风险套利机会。

通过对套利成本的分析及白糖1月与5月合约的价差。理论上,此次套利加交割可以稳定获得114.25(300-185.75)元的利润。

但在实施过程中,会有两种情况出现,不同的情况应采用相应的方案处理。第一,如果价差在预期的时间内可以缩小,则可以在期货市场选择对 冲方式了结,实现目标利润;第二,如果价差在预期时间内不变或者扩大,则通过现货交割实现。

表10-1是当1月与5月白糖合约价差缩小的套利操作方案。

表10-1 合约价差缩小时的套利操作方案

表10-2是当1月与5月白糖合约价差扩大的套利操作方案。

表10-2 合约价差扩大时的套利操作方案

2.熊市套利。熊市套利也属于跨期套利交易中的一种,市场也称之为卖空套利。套利交易者实施交易策略后希望看到的是近月合约价格下跌幅度大于远期合约、上涨幅度小于远期合约,并从中获得价差利润。

在正常市场中,若近期商品供给量逐步增加但需求渐疲软,而对远期市场的供求预期偏向紧张的前提下,下跌时,将会导致近月合约价格下跌幅度大于远期合约;上涨时,近月合约的价格上涨幅度小于远月合约。

在反向市场中,由于前期因商品现货市场供应极其紧张,同时预期远期商品供应将过剩。现货交易商更愿意购买现在的商品或者买入近期合约进行保值,而不愿意为未来的市场囤积商品,导致商品库存大幅下降,商品现货价格大幅度上涨高于了期货近期合约价格。并且因市场投机力量的驱使,近月合约价格大大高于远期合约价格。由于农产品市场具有季节性的特点,消费需求也有淡旺季,新供应量的上市或者消费趋向淡季缓解近期供应紧张的格局等将引起套利交易者的关注,进行卖近期买远期的套利交易。

3.蝶式套利。蝶式套利实质上也是同一品种期货的跨期套利活动。蝶式套利由两个方向相反的跨期套利构成,一个卖出套利和一个买进套利。连接两个跨期套利的纽带是居中月份的期货合约。在合约数量上,居中月份合约的数量等于两侧月份合约的数量之和。蝶式套利必须同时下达三个买进/卖出/买进的指令,并同时对冲。蝶式套利与普通的跨期套利相比,从理论上看风险和利润都更小。

蝶式套利的获利原理是:由于不同交割月份的期货合约在客观上存在着价格水平的差异,而且随着市场供求关系的变动,中间交割月份的合约与两侧交割月份的合约价格还有可能会出现更大的价差。这就造成了套利者对蝶式套利的高度兴趣,即通过操作蝶式套利,利用不同交割月份期货合约价差的变动对冲了结,平仓获利。

蝶式套利涉及的三个交割月份的合约可分别称为近期合约、居中合约和远期合约。“买两个同时卖一个合约”的实际操作是买入近期合约,同时卖出居中合约,并买入远期合约,其中居中合约的数量等于近期和远期合约数量之和。这相当于在近期合约与居中合约之间的牛市套利和在居中合约与远期合约之间的熊市套利的一种组合。

“买一个同时卖两个合约”也是蝶式套利的一种。它是和“买两个同时卖一个合约”相反的套利行为。具体的实际操作是:卖出近期合约,同时买入居中合约,并卖出远期合约,其中居中合约的数量等于近期合约和远期合约数量之和。

蝶式套利与跨期套利的相似之处,都是同一商品但不同交割月份之间的价差出现了不合理的情况。不同之处在于,跨期套利只涉及两个合约之间的价差,而蝶式套利则涉及居中合约与近期、远期合约之间的价差。

案例1——“买两个合约同时卖一个合约”

假设某年8月25日,1月份、3月份、5月份的白糖期货合约价格分别是3921元/吨、4210元/吨、4325元/吨。某交易者认为1月份和3月份之间的价差过大而3月份与5月份之间的价差过小,预计1月份与3月份的价差会缩小而3月份与5月份的价差会扩大,于是该交易者以该价格同时买入5手1月份合约、卖出15手3月份合约,又买入10手5月份白糖期货合约。到了9月16日,三个合约的价格均出现不同幅度的下跌,1月份、3月份和5月份的合约价格分别跌至3882元/吨、3995元/吨、4175元/吨,于是该交易者同时将三个合约平仓。在该蝶式套利操作中,套利者的盈亏状况可用表10-5来分析。

在正常市场中,若近期商品供给量逐步增加但需求渐疲软,而对远期市场的供求预期偏向紧张的前提下,下跌时,将会导致近月合约价格下跌幅度大于远期合约;上涨时,近月合约的价格上涨幅度小于远月合约。

在反向市场中,由于前期因商品现货市场供应极其紧张,同时预期远期商品供应将过剩。现货交易商更愿意购买现在的商品或者买入近期合约进行保值,而不愿意为未来的市场囤积商品,导致商品库存大幅下降,商品现货价格大幅度上涨高于了期货近期合约价格。并且因市场投机力量的驱使,近月合约价格大大高于远期合约价格。由于农产品市场具有季节性的特点,消费需求也有淡旺季,新供应量的上市或者消费趋向淡季缓解近期供应紧张的格局等将引起套利交易者的关注,进行卖近期买远期的套利交易。

3.蝶式套利。蝶式套利实质上也是同一品种期货的跨期套利活动。蝶式套利由两个方向相反的跨期套利构成,一个卖出套利和一个买进套利。连接两个跨期套利的纽带是居中月份的期货合约。在合约数量上,居中月份合约的数量等于两侧月份合约的数量之和。蝶式套利必须同时下达三个买进/卖出/买进的指令,并同时对冲。蝶式套利与普通的跨期套利相比,从理论上看风险和利润都更小。

蝶式套利的获利原理是:由于不同交割月份的期货合约在客观上存在着价格水平的差异,而且随着市场供求关系的变动,中间交割月份的合约与两侧交割月份的合约价格还有可能会出现更大的价差。这就造成了套利者对蝶式套利的高度兴趣,即通过操作蝶式套利,利用不同交割月份期货合约价差的变动对冲了结,平仓获利。

蝶式套利涉及的三个交割月份的合约可分别称为近期合约、居中合约和远期合约。“买两个同时卖一个合约”的实际操作是买入近期合约,同时卖出居中合约,并买入远期合约,其中居中合约的数量等于近期和远期合约数量之和。这相当于在近期合约与居中合约之间的牛市套利和在居中合约与远期合约之间的熊市套利的一种组合。

“买一个同时卖两个合约”也是蝶式套利的一种。它是和“买两个同时卖一个合约”相反的套利行为。具体的实际操作是:卖出近期合约,同时买入居中合约,并卖出远期合约,其中居中合约的数量等于近期合约和远期合约数量之和。

蝶式套利与跨期套利的相似之处,都是同一商品但不同交割月份之间的价差出现了不合理的情况。不同之处在于,跨期套利只涉及两个合约之间的价差,而蝶式套利则涉及居中合约与近期、远期合约之间的价差。

案例1——“买两个合约同时卖一个合约”

表10-5 “买两个合约同时卖一个合约”的蝶式套利操作方案

商品期货市场的期现套利就是当期货价格与现货价格之间出现不合理的基差时,套利者通过构建现货与期货的套利资产组合,以期基差在未来回归合理的时候平掉套利组合的头寸并获取套利利润的投资行为。

从操作形式上,当基差过小时,套利者将在买入现货的同时卖出同等数量的期货合约,通过做多基差来获利。因此,期现套利的本质就是基差交易,而判断市场中是否出现期现套利机会就是判断期现基差是否处于合理的水平。

持有成本是判断基差是否合理的一个绝对的标准。理论上,期货价格是商品未来的价格,现货价格是商品目前的价格,按照经济学上的同一价格理论,期现基差应该等于该商品的持有成本。通常情况下,该持有成本应包括购买商品所需资金的资金成本、仓储费用、运输费用、交易和交割费用等。

因此,按照持有成本计算出期现价差大于持有成本时,则为投资者提供期现套利的机会。一般来说有两种情形:第一种,当期货价格加上持有成本低于现货价格时,则可以买入期货合约卖出现货,也称之为期现反向套利;第二种,当现货价格加持有成本低于期货价格时,则可以买入现货的同时卖出期货合约,也称之为期现正向套利。

依据持有成本实施的套利可以说是完全无风险的套利方式,而套利者实施该种套利的基础在于现货交割。因此,期现套利机会的识别,重点在于持有成本的计算。

案例——买现货,卖期货

2009年9月28日,广西食糖中心批发市场(柳糖市场)白糖1001合约的结算价是3872元/吨,而郑州商品交易所白糖1005合约的结算价为4475元/吨,两者价差603元/吨。投资者可在柳糖市场低价买入1001合约,在郑糖市场高价卖出1005合约,然后择机对冲了结或进行实物交割了结,实现 无风险套利。

1.首先我们先算一下套利交易成本。

交易手续费:柳糖市场交易手续费为1元/吨,郑糖市场交易手续费为1元/吨,两项合计共2元/吨。

交割手续费:柳糖市场买入交割手续费为5元/吨,郑糖市场卖出交割手续费按3元/吨计,两项合计为8元/吨。

仓单检验费:注册成郑糖市场仓单时,需要质检机构进行检验,检验费用为260元/垛,以500/垛计算,检验费为0.52元/吨。

仓单仓储费:郑糖市场白糖标准仓单仓储费(含保险费)收取标准为:每年5月1日至9月30日为0.4元/吨/天;其他时间收取标准为0.35元/吨/天。

2010年1月第四周可接收到柳糖市场的食糖,而郑糖市场1005合约是2010年5月中旬进行交割,所以需要支付三个半月的仓储费,仓储费为42元/吨。

出入库费用及短途运费:由于郑州商品交易所指定的14个交割库中,有7个在广西,并且这7个交割库也都是柳糖市场的交割仓库,所以做交割时,仓库重合的概率很大。也就是说,如果在郑州商品交易所指定的交割仓库中接收到柳糖市场的食糖,那么经检验合格后,可直接注册成郑州商品交易所的注册仓单,省去出库及短途运费。如果在柳糖市场接收食糖的仓库与郑州商品交易所的仓库不重合,那么需要把糖拉到郑州商品交易所指定的交割仓库中,这其中增加的成本有柳州市场接收糖的出库费、短途运费。

郑糖仓库的入库费:柳糖市场的出库费按6元/吨计算,广西壮族自治区内短途运费按20元/吨,郑糖入库费用按12元/吨计算,此项费用合计为38元/吨。

增值税:增值税率为17%,假设两次交割时的价差仍为603元/吨,增值税为87.62元/吨。

资金利息:资金利息按一年期贷款年息5.25%计算,月息是0.43%。

柳糖市场1001合约占用保证金480元/吨,持有时间按4个月计算,郑糖市场保证金收取比例10%,考虑到风险控制,按560元/吨计算,持有时间6个月。从柳州市场买入现货后,持有三个半月,则资金使用成本为:(480×4+560×6+3872×3.5)×0.43%×3.5=283.42元/吨。

套利交易成本合计:

综合上述7项费用,预计交易的总成本为:2+8+0.52+42+38+87.62+283.42=461.56元/吨。

2.资金总投入。

假设套利数量为3万吨:

柳糖占用资金=3万吨×480元=1440(万元)

郑糖占用资金=3万吨×580元=1740(万元)

资金总投入=1440+1740=3180(万元)

3.预期利润率估计。

预期收益是603元/吨,预期最大成本461.56元/吨,则预期利润是603-453.19=149.81元/吨。

对冲平仓的利润率估计:如果在柳糖1001合约到期前,郑糖1005合约与柳糖1001合约的价差能够回落到461.56元以内,则可在两个市场上获利 平仓,不必进行实物交割。这种情况下可忽略资金使用成本,预期收益率是:149.81÷(480+560+4)=14.32%

总利润=3180万元×14.32%=455.38(万元)

实物交割的利润率估计:

如果在柳糖1001合约到期时,价差仍未能缩小到461.56元以内甚至扩大,则可以通过交割来实现预期利润。预期收益率是:149.81÷(3872+560+461.56)=3.06%。

总利润=3180万元×3.06%=97.3(万元)

即无风险利润为97.3万元,最大利润为455.38万元以上。

从以上期现套利的案例可以看出,期现套利实现的门槛较高,一是从事于期现套利的投资者必须具备现货背景,根据交易所的规则、制度,个人投资者的持仓不允许进入交割月,个人也不具有实物交割的条件,因此个人投资者进行期现套利较难实现;二是期现套利投资者须详细了解交易所的交易规则、交割规则,同时要保障实物商品的品质达到交易所的要求;三是要保障资金的充裕,避免因市场原因出现不利于期现套利的实施。比如交易所涨跌停板制度与保证金制度规定;比如连续四个交易日出现涨(跌)停板,交易所将提高保证金额度。交易所处理极端市场时采取化解风险的措施将对套利投资者带来政策性风险。

(三)跨品种套利

其他农产品和白糖之间存在投资机会吗?这就是跨品种套利。

跨品种套利必须具备以下条件:一是两种商品之间应具有关联性与相互替代性;二是交易受同一因素制约;三是买进或卖出的期货合约通常应在相同的交割月份。

从国内的白糖期货市场来看,由于与白糖有关的原料和成品都没有上市的期货品种,所以白糖跨品种套利的第二种情况可以排除,下面我们主要讨论一下白糖和相关商品间的套利情况。

如果某些商品期货价格之间存在较强的相关关系,则可利用它们之间的价差进行套利。例如,小麦和玉米均可用作食品加工及饲料,价格有相似变化趋势,因此可以进行小麦和玉米间的套利。但白糖和其他的商品有没有很强的相关性呢?下面我们通过一些数据的整理和分析,来找出相关的答案。

白糖具有农产品属性,目前国内的农产品期货主要分布在大连商品交易所与郑州商品交易所,上市的期货品种主要有豆类系列(大豆、豆油、豆粕)、谷物系列(玉米、强麦、早籼稻)和棉花,我们通过建立白糖与上述品种的相关性分析,找出白糖和其他农产品进行套利的可能性。如果白糖与上述某个品种的相关性较强,则为白糖进行跨商品套利提供可能,如果相关性较弱,则实施跨品种套利可行性较低(见表10-7)。

从操作形式上,当基差过小时,套利者将在买入现货的同时卖出同等数量的期货合约,通过做多基差来获利。因此,期现套利的本质就是基差交易,而判断市场中是否出现期现套利机会就是判断期现基差是否处于合理的水平。

持有成本是判断基差是否合理的一个绝对的标准。理论上,期货价格是商品未来的价格,现货价格是商品目前的价格,按照经济学上的同一价格理论,期现基差应该等于该商品的持有成本。通常情况下,该持有成本应包括购买商品所需资金的资金成本、仓储费用、运输费用、交易和交割费用等。

因此,按照持有成本计算出期现价差大于持有成本时,则为投资者提供期现套利的机会。一般来说有两种情形:第一种,当期货价格加上持有成本低于现货价格时,则可以买入期货合约卖出现货,也称之为期现反向套利;第二种,当现货价格加持有成本低于期货价格时,则可以买入现货的同时卖出期货合约,也称之为期现正向套利。

依据持有成本实施的套利可以说是完全无风险的套利方式,而套利者实施该种套利的基础在于现货交割。因此,期现套利机会的识别,重点在于持有成本的计算。

案例——买现货,卖期货

2009年9月28日,广西食糖中心批发市场(柳糖市场)白糖1001合约的结算价是3872元/吨,而郑州商品交易所白糖1005合约的结算价为4475元/吨,两者价差603元/吨。投资者可在柳糖市场低价买入1001合约,在郑糖市场高价卖出1005合约,然后择机对冲了结或进行实物交割了结,实现 无风险套利。

1.首先我们先算一下套利交易成本。

交易手续费:柳糖市场交易手续费为1元/吨,郑糖市场交易手续费为1元/吨,两项合计共2元/吨。

交割手续费:柳糖市场买入交割手续费为5元/吨,郑糖市场卖出交割手续费按3元/吨计,两项合计为8元/吨。

仓单检验费:注册成郑糖市场仓单时,需要质检机构进行检验,检验费用为260元/垛,以500/垛计算,检验费为0.52元/吨。

仓单仓储费:郑糖市场白糖标准仓单仓储费(含保险费)收取标准为:每年5月1日至9月30日为0.4元/吨/天;其他时间收取标准为0.35元/吨/天。

2010年1月第四周可接收到柳糖市场的食糖,而郑糖市场1005合约是2010年5月中旬进行交割,所以需要支付三个半月的仓储费,仓储费为42元/吨。

出入库费用及短途运费:由于郑州商品交易所指定的14个交割库中,有7个在广西,并且这7个交割库也都是柳糖市场的交割仓库,所以做交割时,仓库重合的概率很大。也就是说,如果在郑州商品交易所指定的交割仓库中接收到柳糖市场的食糖,那么经检验合格后,可直接注册成郑州商品交易所的注册仓单,省去出库及短途运费。如果在柳糖市场接收食糖的仓库与郑州商品交易所的仓库不重合,那么需要把糖拉到郑州商品交易所指定的交割仓库中,这其中增加的成本有柳州市场接收糖的出库费、短途运费。

郑糖仓库的入库费:柳糖市场的出库费按6元/吨计算,广西壮族自治区内短途运费按20元/吨,郑糖入库费用按12元/吨计算,此项费用合计为38元/吨。

增值税:增值税率为17%,假设两次交割时的价差仍为603元/吨,增值税为87.62元/吨。

资金利息:资金利息按一年期贷款年息5.25%计算,月息是0.43%。

柳糖市场1001合约占用保证金480元/吨,持有时间按4个月计算,郑糖市场保证金收取比例10%,考虑到风险控制,按560元/吨计算,持有时间6个月。从柳州市场买入现货后,持有三个半月,则资金使用成本为:(480×4+560×6+3872×3.5)×0.43%×3.5=283.42元/吨。

套利交易成本合计:

综合上述7项费用,预计交易的总成本为:2+8+0.52+42+38+87.62+283.42=461.56元/吨。

2.资金总投入。

假设套利数量为3万吨:

柳糖占用资金=3万吨×480元=1440(万元)

郑糖占用资金=3万吨×580元=1740(万元)

资金总投入=1440+1740=3180(万元)

3.预期利润率估计。

预期收益是603元/吨,预期最大成本461.56元/吨,则预期利润是603-453.19=149.81元/吨。

对冲平仓的利润率估计:如果在柳糖1001合约到期前,郑糖1005合约与柳糖1001合约的价差能够回落到461.56元以内,则可在两个市场上获利 平仓,不必进行实物交割。这种情况下可忽略资金使用成本,预期收益率是:149.81÷(480+560+4)=14.32%

总利润=3180万元×14.32%=455.38(万元)

实物交割的利润率估计:

如果在柳糖1001合约到期时,价差仍未能缩小到461.56元以内甚至扩大,则可以通过交割来实现预期利润。预期收益率是:149.81÷(3872+560+461.56)=3.06%。

总利润=3180万元×3.06%=97.3(万元)

即无风险利润为97.3万元,最大利润为455.38万元以上。

从以上期现套利的案例可以看出,期现套利实现的门槛较高,一是从事于期现套利的投资者必须具备现货背景,根据交易所的规则、制度,个人投资者的持仓不允许进入交割月,个人也不具有实物交割的条件,因此个人投资者进行期现套利较难实现;二是期现套利投资者须详细了解交易所的交易规则、交割规则,同时要保障实物商品的品质达到交易所的要求;三是要保障资金的充裕,避免因市场原因出现不利于期现套利的实施。比如交易所涨跌停板制度与保证金制度规定;比如连续四个交易日出现涨(跌)停板,交易所将提高保证金额度。交易所处理极端市场时采取化解风险的措施将对套利投资者带来政策性风险。

(三)跨品种套利

其他农产品和白糖之间存在投资机会吗?这就是跨品种套利。

跨品种套利必须具备以下条件:一是两种商品之间应具有关联性与相互替代性;二是交易受同一因素制约;三是买进或卖出的期货合约通常应在相同的交割月份。

从国内的白糖期货市场来看,由于与白糖有关的原料和成品都没有上市的期货品种,所以白糖跨品种套利的第二种情况可以排除,下面我们主要讨论一下白糖和相关商品间的套利情况。

如果某些商品期货价格之间存在较强的相关关系,则可利用它们之间的价差进行套利。例如,小麦和玉米均可用作食品加工及饲料,价格有相似变化趋势,因此可以进行小麦和玉米间的套利。但白糖和其他的商品有没有很强的相关性呢?下面我们通过一些数据的整理和分析,来找出相关的答案。

白糖具有农产品属性,目前国内的农产品期货主要分布在大连商品交易所与郑州商品交易所,上市的期货品种主要有豆类系列(大豆、豆油、豆粕)、谷物系列(玉米、强麦、早籼稻)和棉花,我们通过建立白糖与上述品种的相关性分析,找出白糖和其他农产品进行套利的可能性。如果白糖与上述某个品种的相关性较强,则为白糖进行跨商品套利提供可能,如果相关性较弱,则实施跨品种套利可行性较低(见表10-7)。

表10-7 2007年1月~2009年9月白糖期货与其他农产品期货相关系数对比