估值定投入门到精通(1)

除了我经常提起的最常见的成本平均策略和价值平均策略外,估值定投也是常见的一种方法。所谓估值定投,就是按照PE、PB、ROE等财务指标来决定定投,最简单的估值定投策略是单因子大于某一阈值就停止定投,小于某一阈值就启动定投。

我们还是来看看具体的例子,为了更加平滑的处理数据,我们从2012年1月4日开始,每天定投到2018年8月6日,用沪深300指数作为标的,每天定投100元,那么5年多定投的收益是18618元,总收益率是11.61%,说实在并不高。

如果我们换一种方法,只在沪深300的加权市盈率小于9-20时才定投,大于这个值空仓,

那么我们经过回算就能看到,条件越苛刻,收益率越高,当PE等于9的时候,总收益率将最高,但在1603个交易日里只有230个交易日满足条件,比例只有14%,也就是说有86%的交易日因为不满足PE小于9将是空仓的,这样的收益率虽然高,但总盈利额并不高,才10385元,是PE阈值=12的1/3强,而PE阈值在12时虽然总收益率才31.95%,但总收益额确是最高的。

从这个例子中我们也可以看到,定投阈值并不是要求越高越好,太高的阈值固然能提高收益率,但绝对收益会大幅度下降,我们要找个平衡值才行。

上面一个例子是用PE的绝对值作为阈值,但我们分析历史的阈值就会发现,在2007年大牛市时,沪深300的PE很长时间都在30-40,如果要用2012年后的最高值20作为阈值,那么在2006-2007年大牛市没有一个交易日满足这个条件,但如果把PE的绝对阈值提高到20以上,那么2012年后所有交易日都满足了这个条件,为了解决这个问题,实际上我们用了一个相对阈值。

所谓相对阈值,就是比较一段时间内的相对百分比,我们在这里采用最近5年的相对阈值,至于为什么用5年,主要原因是中国股市牛熊周期平均在5年左右。

5年PE百分位=(当天PE-5年PE最小值)/(5年PE最大值-5年PE最小值),我们从这个公式中可以知道,当天PE如果等于5年PE最小值,那么这个百分位为0;如果当天PE等于5年PE最大值,那么这个值是100%,我们从下表中看到,当相对阈值为1%时,收益率

高达46.41%,但盈利金额才10582元;当PE的相对阈值在20%时,总盈利达到26660元最大值。从表面来看,用相对阈值的最大盈利还不如用绝对盈利,但关键是我们现在都是时候来看的,如果用2006-2007这段时间的PE来确定PE的阈值,那很有可能到了2012年以后几乎100%的交易日全部满足了条件。

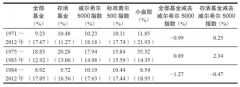

如果我们针对上证50、沪深300、中证500这三个规模指数都用相对阈值来定投,结果会如何呢:

我们从上表中可以看出,当相对阈值最小在1%是,对应的收益率不管是上证50、沪深300、中证500都是最高的,但相对阈值在20%-40%时,对应的盈利金额才是最高的。

我们从上证50、沪深300、中证500的对比中可以看到,不管是绝对收益还是相对收益率,沪深300在相同的阈值下的表现都战胜了上证50、中证500,看三个指数就发现,上证50的波动相对比较小,而中证500的波动虽然大,但在最近一段时间内跌幅过大,导致了这两者的定投效果都欠佳,但尽管如此,我们对沪深300的定投收益率还是不太满意,设想一下,如果我们把这三个指数结合起来,哪个相对百分位低定投哪个,是否收益率会更高呢?或者还有什么提供收益率的方法呢?下次我们再讨论

估值定投入门到精通(2)

条件接上篇,如果我们把上证50、沪深300、中证500放在一起考察,哪个PE的5年百分位低我们就投哪个,那么结果会如何呢?如果不设置PE百分位最高阈值,那么三指标轮动的收益率是14.43%,低于上证50的19.16%,但高于沪深300的11.61%和中证500的0.05%,

如果也启动PE百分位阈值,即如果当天上证50、沪深300、中证500三个指数的5年PE百分位均大于阈值,就不定投,反之选最小百分位的品种定投,那么同样阈值在1%的时候,三指数轮动的收益率43.74%最高,和单独指数策略相比,不如上证50的55.15%、沪深300的45.50%、但大于中证500的35.64%。同样阈值设定1%虽然收益率较高,但定投次数才348才,只有21%的日子符合阈值条件,所以盈利的绝对值15221元反而是所有阈值中最少的,如果看总盈利最高的那是阈值达到5%的时候对应的29571元,但对比其他三个单一指数的方案,小于上证50的31673元,大于沪深300的25718元和中证500的20658元。显然采用指数轮动的方法,并没像我们预计的会超过最好的一个指数定投。

。

其实这种现象在量化投资中比比皆是,也就是说几个标的轮动的结果,不管你怎么设置,都很难超过表现最好的一个标的。这样说多指数轮动定投难道没意义吗?其实不是的,理性的分析这个问题,我们就会发现,在我们定投开始的时候,并不知道5年后哪个指数的定投效果是最好的,如果光看到5年后上证50的效果最好就放弃其他指数,那么就犯了量化投资中的大忌:偷了时间。

我们再换一种方法来验证三指数轮动是否有效,如果我们把资金平均分成三份同时定投三个指数,那么不用阈值下三指数平均收益是16474元,收益率是10.28%,而三指数轮动的收益是23557元,收益率是14.43%,显然轮动定投的效果还是优于三指数平均定投。但也不是在所有阈值对应下的三指数轮动均优于三指数平均的,在阈值达到20%的情况下,三指数轮动定投的盈利26315元、收益率24.52%,均不如三指数平均定投的盈利27086元和收益率的37.10%。

从以上讨论中我们可以得到一个结论:估值轮动定投,在大部分情况下会战胜标的的平均定投,但也会出现跑输,之所以跑输,和标的指数在最后一刻的表现有相当大的关系,定投500之所以在这段时间里跑输,主要原因是因为在2018年8月初500的大幅度下跌。

那么我们如何避免这种情况呢?我们下次再讨论

估值定投入门到精通(3)

上篇我们说到,即使是通过多指数低估值轮动定投,依然很难跑赢最好的单指数定投,那么,我们还有什么办法来提高收益率呢?我们想,如果我们在估值偏低的时候多投,估值偏高的时候少投甚至不投。比如说还是上面这个例子,我们在相对估值100%的时候定投0份额,在相对估值0%的时候定投100%的份额,在相对估值30%的时候定投70%的份额,情况会发生什么变化呢?

还是上面这个例子,用动态份额三指数轮动定投,成本为90389.81元,至2018年8月6日,总价值为118935.55元,总盈利为28545.74元,总收益率为31.58%。对比一下,三指数平均定投最佳阈值20%时的盈利27086元,收益率37.10%;和三指数满仓轮动定投的最佳值5%的阈值对应的总盈利29571元,收益率36.37%元,其实差异都不大,但动态份额是不存在后视镜的,而后两种方法找到的最佳阈值20%和5%免不了有过度拟合的嫌疑。只不过动态份额需要每次计算,每次定投金额都是不确定的。

。

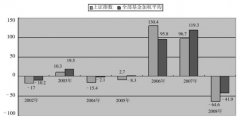

以上的讨论都是假定定投到2018年8月6日的前提下得到的,如果定投不是截至到这个日期呢?我们做一个最简单的回算,假定上证50、沪深300、中证500做最简单的定投,那么从上图中我们可以看到,不管哪个指数定投到2015年上半年的收益率都达到最高峰,到2015年6月8日,上证50的定投收益率为98.23%,沪深300的定投收益率为112.42%,而中证500的定投收益率高达179.72%。但到了2018年8月6日,又多定投了3年多,结果上证50的定投收益率跌到19.17%,沪深300跌到11.62%,中证500跌到了区区的0.05%,再有一步之遥就会出现定投7年多亏损的现象了!

虽然我们用尽了各种办法,似乎对这个结果有所改善,但最根本的原因在于你新的投入的份额在你整个定投成本的占比随着时间的推移越来越小,比如我们每个月定投一次,那么一年后我们投入一份,占比是1/12=8.3%,而如果5年后再投入一份,那么占比只有1/60=1.67%了,再加上指数不断下跌,收益不断下降乃至亏损是大概率了。

我们多次说过,中国股市存在着严重的周期现象,比如说最近的一个牛市发生在2015年上半年、再往前是4万亿行情的2009年,再往前是股权分置改革的2006-2007年的大牛市,一般平均在5年左右,最长也不超过7年,经过我们大量数据的回算,最简单的止盈方法可以在总收益翻番,或者从收益率到达60%-80%时开始停止定投并逐步赎回。我们看三个指数的定投情况,上证50是在定投到2015年3月27日总收益率超过60%、2015年4月16日达到80%,最高在2015年6月8日达到98.23%;沪深300是在2015年3月23日达到60%,4月14日达到80%,5月25日达到100%,最高在6月8日达到112.42%;而中证500在2015年3月2日达到60%,2015年3月20日达到80%,4月3日达到100%,2015年6月12日达到了疯狂的191.26%。不管哪个指数,都是在2015年3月份开始达到60%的收益率,3-4月份达到80%,4-5月份达到100%,6月份达到疯狂的最高值。弹性差的上证50和沪深300最高几乎翻番,而弹性高的中证500最高值几乎翻了两番。所以选择好的时机退出成为定投的一个非常重要的问题,定投的开始可以不择时,但定投的结束一定要择时。

另外我们从定投收益率这个图中也可以看出,上证50和沪深300指数的定投收益率曲线重叠严重,这可以用excel中的correl相关系数来量化衡量,这是一个从-100%到100%之间的数据,100%说明完全相同,-100%说明完全相反。从2007年1月4日到2018年8月6日,沪深300和上证50的相关系数高达96.77%,而沪深300和中证500的相关系数为64.71%,上证50和中证500的相关系数只有45.98%,相关系数越小,组合的效率越高。

总结一下估值定投:

不管是用阈值的估值定投,还是用动态份额的估值定投,在大部分情况下都是有效的,但也不要过度优化导致回测情况很好实际不理想,和各种估值相比,最有效的方法是有效的逐步退出!战胜贪婪和恐惧这两个最大的敌人是估值定投乃至整个投资的最关键因。

本文由东方铜牛网编辑,转载 估值定投入门到精通 请注明文章地址。