券商集合理财和公募基金“一对多”理财产品与阳光私募对比

admin

|曾经券商主力资金是何等的风光,当时券商的自营盘是中国证券市场上的第一个主力机构,开启了中国股市从散户庄家到机构庄家时代。在券商盛世时代,是以老式的坐庄为盈利模式。不过好景不长,由于券商的违规操作、自营盘的亏损等问题,很多券商相继倒下,江湖地位后来被公募基金取代,直到现在也未成为市场的主流。

集合理财产品是由券商推出的、管理形式类似于基金,但属于私募性质的一种理财方式。可以分为限定型集合理财和非限定型集合理财,非限定型集合理财其投资范围没有严格的限制,基本上类似于阳光私募基金。

如图9-6、图9-7所示,截至2010年12月31日,我国存量的非限定型券商集合理财产品共有150个,总规模达1569.66亿元。

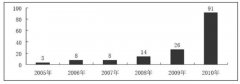

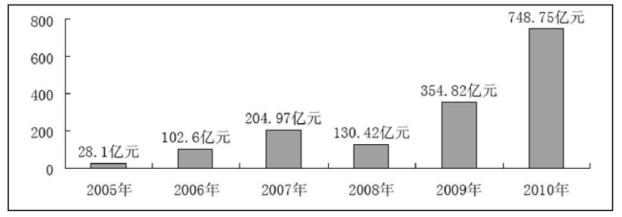

图 9-6 非限定型券商集合理财产品历年发行情况

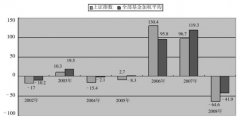

图 9-7 非限定型券商集合理财产品历年发行规模情况

通过对这两年券商集合理财风险收益进行分析可以发现,券商集合理财产品表现出了较强的滞涨和抗跌的特性,波动性更小,业绩相对平稳。

公募基金专户“一对多”理财产品是由公募基金发行的、针对个别高端客户设计的理财产品,属于私募性质的一种理财方式。各方面也比较类似于阳光私募基金,在市场上不属于主力资金,不值得去跟踪。截至2010年,一共有34家基金公司发行151只产品,使得市场“一对多”产品达到276只,管理规模超过600亿。“一对多”由于是由公募基金出身的人员进行管理的,其风格带有部分公募的操作思维,比较重视风险控制,取得稳定的收益。

如图9-8所示是2010年阳光私募、一对多、公募基金、券商集合理财等不同主力派系的业绩显示图,从图中我们可以看到,相对于2010年沪深300指数下跌了12%的情况,各类主力机构都取得了正收益,这表明了专家理财有其合理的价值,专业化的主力机构有其投资优势。

公募基金专户“一对多”理财产品是由公募基金发行的、针对个别高端客户设计的理财产品,属于私募性质的一种理财方式。各方面也比较类似于阳光私募基金,在市场上不属于主力资金,不值得去跟踪。截至2010年,一共有34家基金公司发行151只产品,使得市场“一对多”产品达到276只,管理规模超过600亿。“一对多”由于是由公募基金出身的人员进行管理的,其风格带有部分公募的操作思维,比较重视风险控制,取得稳定的收益。

如图9-8所示是2010年阳光私募、一对多、公募基金、券商集合理财等不同主力派系的业绩显示图,从图中我们可以看到,相对于2010年沪深300指数下跌了12%的情况,各类主力机构都取得了正收益,这表明了专家理财有其合理的价值,专业化的主力机构有其投资优势。

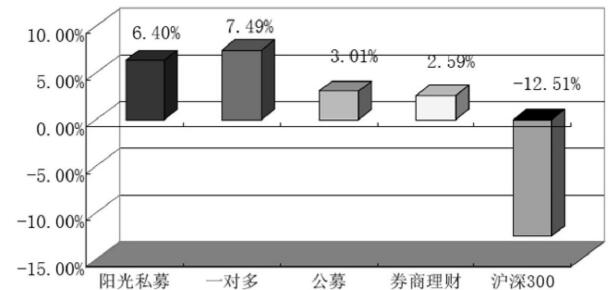

图 9-8 2010年各类理财产品业绩比较

请注意,图9-8只是2010年各类主力机构的业绩对比,仅仅看其一年的业绩不能得出谁优谁劣的结论,在股市中的比较需要在一个较长的时间周期内并且要在适当考虑当时大盘运行状况的情况下,才能得出正确的判断。