有限价值平均策略

有限价值平均策略

|我们还是看前面那个定投10年沪深300的例子,如果按照原始价值平均策略版本,到了2015年6月8日股债这天,定投金额要是1267倍,也就是说你在2008年10月的一个交易日如果定投1元,到了2015年6月8日,如果严格按照原版的价值平均策略定投,这天需要定投1267元,而且关键是这样的日子不是一天,你在当时根本不知道这样上千倍的资金需要多久才能结束,显然实际定投中根本是不可能的。

发生这种情况的主要原因是中美两国股市差异太大。我们把中美两国最典型的指数沪深300和标普500做个对比,2002年1月22日,沪深300是1109.99,而标普500是1119.31,沪深300还比标普500低了9.32点,经过了整整16年多的涨涨跌跌,截至到2018年10月9日,沪深300是3288.69,标普500是2880.34,沪深300比标普500还高了408.35,整体情况至少这16年沪深300的涨幅不比标普500差,但沪深300和2007年10月的高点比,几乎腰斩,而标普500则几乎是最高点。

这样的差异也影响了价值平均策略,在美股上因为慢牛,即使再跌,也不可能出现1000多倍资金的需求,而在A股如果对价值平均策略不加限制,那就几乎没什么实用意义了。

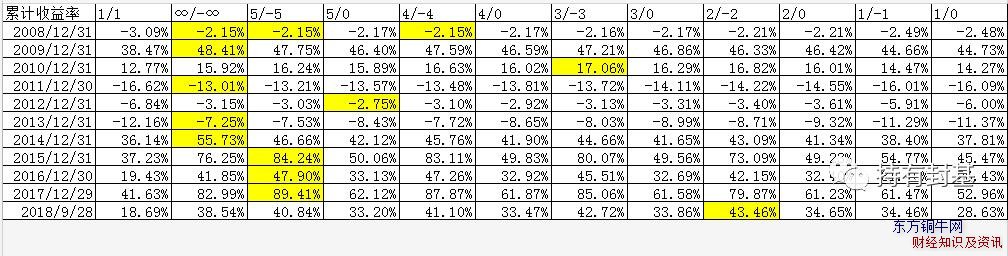

为了避免这种极端情况的产生,我们可以设定一个阈值,比如说最高定投限制为5倍的起始定投金额。

说明一下表头:1/1表明上限是1倍,下限也是1倍,这就是成本平均策略定投;∞/-∞,上限为无穷大,下限为负无穷大,就是经典的价值平均策略;而5/-5就是上限为5倍,下限为负5倍,所谓负5倍,就是在大涨的情况下最多赎回起始金额5倍的标的。其他的以此类推。

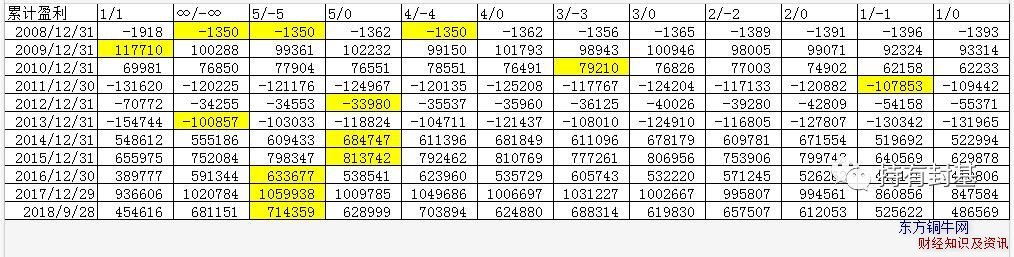

不管是收益率还是盈利的绝对值,比较好的结果都集中在∞/-∞、5/-5、5/0等几个阈值上,∞/-∞这个策略实际上不可取,我们每个人可以根据自己对将来的现金流估算,选取符合自己需求的阈值,符合自己的才是最好的。有限价值平均策略只不过给出了一个方向,最终还是要取决于每个人将来的现金流的实际情况。没有最好的,只有最适合自己的