使用场外期权 保障企业稳定生产

admin

|

使用场外期权 保障企业稳定生产

当前,更多场内期权品种逐渐推出。一方面,场内期权能为场外市场提供更好的对冲手段,进而一定程度上降低期权权利金,缩短买卖价差。另一方面,场内期权可以降低公司对冲成本,为企业在场外期权市场采用组合提供更多机会空间。

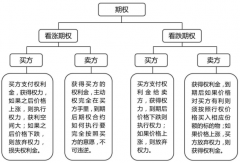

提起期权,往往让人联想到复杂的结构模型图、令人云里雾里的各类名词。亚式、美式、欧式等各种类别,Delta、Vega、Theta等繁多的字母,让人望而生畏。近年来,实体企业已越来越重视在套期保值工作上的投入,但对于没有配备专业期权人才的套保团队来说,想要充分理解和运用期权工具,难度很高。

本文中,大商所2019年“企业风险管理计划”的场外期权试点企业南京钢铁股份有限公司(下称南钢股份(600282,股吧))通过期权和期货的混合使用,解决在上游原材料价格大幅波动下企业套保中的难点和痛点,操作逻辑清晰,交易结构易于理解,为相关领域和企业提供了典范。

原材料价格大波动 期权方案解决难题

近两年,大幅上涨、剧烈波动的铁矿石价格,给钢铁生产经营带来巨大挑战和风险。钢铁行业具有传统的周期性,而高利润状态不可维持是周期行业的特点,钢厂很难通过改善经营来实现逆周期调节,在面对负剪刀差风险时缺乏有效管理手段。同时,钢铁产业链流程长,上下游涉及产品、规格众多等因素也给钢厂原燃料的采购和库存管理带来很大挑战。

2019年一季度,突发巴西矿难和澳洲飓风,在海外矿山增产进入尾期、中国粗钢产量连续上升的背景下,铁矿石普氏价格从72美元/吨,一路升至126美元/吨,涨幅高达75%,价格波动区间巨大,钢厂采购节奏难以把握,极大侵蚀钢厂盈利。

在此情况下,南钢股份申请参与大商所“企业风险管理计划”的场外期权试点,依托南华资本丰富的研究资源和畅通的现货渠道,综合利用期权及其他金融衍生品等交易工具,加强南钢股份在经营过程中的风险管控,降低现货贸易风险,促进南钢股份稳定生产。

南钢股份是长三角地区的大型钢铁生产企业,近年来,越来越多的客户向南钢股份采购锁定销售价格的远期交付订单。“对我们来说,该类订单的风险就在于订单未排产前原燃料价格上升侵蚀订单毛利。” 南钢股份证券部投资室主任助理耿浩博告诉期货日报记者。

据期货日报记者了解,南钢股份与下游客户签订交付期较长的锁价销售合同后,南钢通过买入铁矿石和焦炭期货,锁定接单毛利。随着套保规模的上升,短期期货价格大幅波动给企业风险管理带来挑战。

“一方面,短期的连续大幅回撤,企业需要及时追缴保证金,企业可能面临流动性风险。另一方面,在回调周期内平仓的锁价订单,会出现基差不利变动的特征,使期现对冲的结果向负值漂移。”在耿浩博看来,考虑在不改变套保初衷和目的的情况下,南钢股份需要尝试在满足特定条件的同时,使用期权工具替代套保中的期货头寸,优化套保操作模式,弥补期货套保的缺点,尤其是对于短期的大幅回撤。

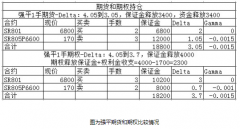

据耿浩博介绍,南钢股份在2019年2月接某船厂18000吨船板订单,需要在2019年6月到10月分批交付。经过前期套保,截至7月底,该订单的套保铁矿石和焦炭期货实现平仓加浮动盈利约440万元,按原定方案,套保头寸应持有至现货排产才对应平仓。

“此时,拿出期货套保的部分盈利,买入3万吨铁矿石I2001合约平值看涨期权替代原有的期货套保头存,持有期1个月,至9月5日,权利金33.32元/股,对现货端生产成本的潜在变动进行套保。”耿浩博如是说,若后期商品价格继续上涨,买入看涨期权对冲现货采购成本上升风险,若价格短期大幅下跌,现货端采购成本降低,买入看涨期权只需要付出一定的权利金成本,且该成本已被前期对冲盈利覆盖。

耿浩博坦言,本次参与场外期权项目中,南钢股份仅使用简单的买入看涨期权。但他强调,此次项目的创新点在于高度贴合生产企业在套期保值业务中实际所需要面对的问题,旨在论证和尝试传统套保模式中在条件满足下提前平仓或用期权替代期货进行套保的可行性。

记者注意到,2019年8月份黑色商品期现价格大幅回落,其中铁矿石期货跌幅居前,I1909合约月度跌幅19.85%。

“若继续持有30000吨铁矿石敞口进行套保,将承受234万的损失,而本次使用期权替代期货套保的策略,仅支付99.96万元的权利金,减少134.04万元的期货端损失,间接为订单毛利实现增益。”耿浩博说,从期现对冲结果来看,现货生产成本上升约219万元,期货加期权成本获益约260万元,订单毛利增加22.8元/吨。

产融有效结合 创新期权新模式

南钢股份是较早参与期货套保,较早摸索期货工具在企业采购和销售环节中的风险管理模式,并且尝试实物交割的企业之一。

“对于我们而言,原有的锁价长单套保模式已常态化,套保创新不单单是使用新工具对原有模式的颠覆。”耿浩博认为,重要的是找到契合点,灵活使用,通过对点滴细节的不断优化和完善,提升期现对冲效果,实现期现对冲结果向正收益偏移。

事实上,就目前而言,如何能够为实体企业在使用期权工具时带来新的思考角度才是新的问题。当前,更多场内期权品种逐渐推出。在耿浩博看来,一方面,场内期权能为场外市场提供更好的对冲手段,进而一定程度上降低期权权利金,缩短买卖价差。另一方面,场内期权可以降低公司对冲成本,为企业在场外期权市场采用组合提供更多机会空间。

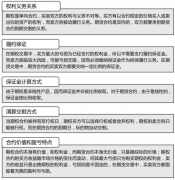

“相对于场内期权,场外期权在合约的标准化、流动性、清算方式、对手方、定价方式以及竞价方式上有一定的不同。”耿浩博表示,场外期权可以交易双方协商共同来确定,形式更为多样化。当前国内衍生品市场处于发展初期,场内和场外期权更多是互相补充的状态,满足不同体量和交易需求的客户。“我们南钢目前在使用期权工具时首先考虑的是对手方违约风险,其次考虑交易的流动性和交易成本。”

耿浩博坦言,参与大商所场外项目试点,是迈开期权工具应用的重要一步。对于开展新业务有困难的企业,尤其现阶段很多实体企业还处于期货工具的摸索阶段,对更复杂的期权工具敬而远之,也难获得公司的授权,大商所开展的“企业风险管理计划”为企业尝试新工具提供合理的通道和契机。

经期货日报记者了解,现阶段金融机构在向企业推广期权工具时,多是介绍期权工具的产品特性,希腊字母,以及在不同行情预判下使用不同期权组合。耿浩博对此表示,对于没有配备专业期权人才的套保团队来说想要充分理解难度很高。南钢股份通过期权和期货的混合使用解决企业锁价订单套保中的难点和痛点,更能引发实体企业的共鸣。

南钢股份副总裁徐林表示,从国外成熟金融衍生品市场来看,场外市场较场内市场有更大的规模,并且能为套保规模较大的实体企业提供个性化的定制方案。在衍生品市场自身完善的情况下,找到产业客户在套保中的真正痛点,并能将期权工具作为解决方案。同时加快其他黑色商品的期权产品,也是调动产业客户参与积极性的方式。随着黑色商品金融属性增强和期现模式的发展,实体企业已越来越重视在套期保值工作上的投入,但目前看参与度和成熟度还有很大提升空间,对期权工具的应用更是处于起步阶段。对于该类企业而言,通过大商所项目试点的方式接触期权工具更容易获得公司管理层的支持。

“希望能有更多机构、更多专家直接到企业服务,帮助企业的套保部门实地解决难点和推进公司内部宣讲,解除企业管理层的担忧。举办更多期权专题论坛,让同行业公司有机会近距离向标杆企业学习。”徐林说。