豆粕贸易商运用期权或期权组合进行套期保值 为达到避险增收的效

admin

我国油脂油料行业已进入整合加速期,大中型豆粕贸易企业之间的竞争十分激烈,期现结合能力的高低已成为提高竞争力的关键因素。在这样严峻的市场环境中,豆粕期权上市后,处于产业链中游的贸易商成为对豆粕期权兴趣最大、运用豆粕期权规避价格波动风险最积极的群体。很多大型的豆粕贸易商都在尝试运用期权或期权组合对豆粕库存或基差头寸进行套期保值,以达到避险增收的效果。

企业放心点价

目前,豆粕基差交易已实现规模化发展,部分贸易商及饲料企业基差采购比例占到60%以上。对于豆粕基差买方而言,点价前,会面临期货价格上涨带来的成本增加风险;点完价,又面临着价格下跌的风险。在豆粕期权上市前,一些豆粕贸易商利用期货工具对冲风险,但由于方式单一,无法获得有利价格变化带来的潜在收益。豆粕期权上市后,部分贸易商利用期权及期权组合,可以实现更灵活多样的策略,更精细化的管理风险。

厦门象屿物流集团有限责任公司(以下简称“厦门象屿”)为象屿股份的全资子公司,主营业务为商品采购供应及综合物流服务,为客户提供从原辅材料与半成品的采购供应直至产成品的分拨配送之间的全价值链流通服务。据了解,厦门象屿使用基差点价模式与上下游客户合作,此前一直采用期货操作为交易进行套期保值。目前,厦门象屿场内期权的交易与风控均由商品衍生品事业部统一负责和集中管理。

厦门象屿商品衍生品事业部期权业务负责人尹驰向记者介绍说,贸易商一般会根据自己对期货价格走势的预期和现货贸易需求来选择点价时间。贸易商选择点价通常有两种情况,一是贸易商下游有订单,点价后可以直接卖出现货,赚取价差收入;二是贸易商预期豆粕价格将上涨,点价后囤货,以期未来赚取更大收益。在第二种情况下,贸易商将要面对持有的库存价格下跌的风险。

“为库存保值,传统的操作是贸易商在期货市场做空,现在也可应用‘买看跌期权+卖看涨期权’的组合进行替代,防范价格下跌风险,同时保留后期价格上涨的部分超额收益”。尹驰说。

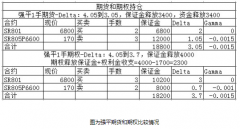

他举例说,期货M1805价格在2750元/吨附近,贸易商为自己的库存保值,可以选择买入 M1805-P-2600,并卖出M1805-C-3000,权利金分别支出16元/吨和收入28元/吨,总权利金为净收入12元/吨。如果后期期货价格在2600-3000/吨区间波动,企业即获得12元的额外收益;如果期货价格跌破2600元/吨,看跌期权则发挥保护功能,减小现货价格带来的损失;如果期货价格上涨超过3000元/吨时,由于现货价格也在上涨,公司将在现货市场盈利,即使被行权,公司相当于在3000元/吨的高价卖出库存,仅损失3000元以上的部分利润,对于现货贸易商来说风险也可以承受。

尹驰表示,很多企业在利用期权过程中都存在着风险与权利金成本的矛盾,即规避了风险,但需要支付权利金。该组合策略通过卖出虚值看涨期权,减少价格上涨可能带来的部分收益,有效降低了获得价格下跌保护的期权成本,甚至还可能获得部分权利金净收入。这种策略的特点就是最大损失和最大盈利都是有限的。

保护企业未点价头寸

在实际现货贸易中,贸易商经常会遇到期货价格意外上涨,却未点价的情况。对于尚未点价的基差头寸,择机买入虚值看涨期权、卖出虚值看跌期权构建的组合策略成为贸易商们常用的保值策略。

秦皇岛某贸易公司主要经营以豆粕、菜粕为主的蛋白原料贸易,目前年贸易量近60万吨。为了更好的管理豆粕价格波动风险并帮助下游客户降低豆粕采购成本,该公司成立了风险管理中心。随着贸易形势和贸易方式的改变,公司在日常的现货经营中已经脱离不开期货、期权等风险管理工具了。豆粕期权上市后,公司结合自身业务尝试了更灵活多样的风险管理策略,不仅有效规避了风险,还为公司增加了利润。

今年1-6月,受美豆库存上调、供给宽松影响,国内豆粕价格走低,半年内下跌超过600元/吨。但6-8月是天气敏感期,如果出现干旱天气,可能引发豆粕价格反弹。当时期货价格2709元/吨,已较前期低点上涨了100多元/吨。该公司有未点价的豆粕基差合同,既担心期货价格上涨造成点价成本上升,又考虑价格可能回落不愿点价。在这种背景下,该公司使用了“买入看涨+卖出看跌”的组合策略,结合对豆粕价格趋势及运行区间的判断,既可以防止豆粕价格上涨所造成的采购成本的提高,也可以通过组合策略降低期权成本。

合理运用期权 企业实现低风险“增利”

当前贸易商的生存环境非常严峻。很多饲料企业都从油厂直接采购豆粕,以得到更低廉的价格。豆粕这个市场又是充分竞争的市场,我国大豆压榨产业产成品供应充裕,互联网加速信息传播致使行业信息透明度不断提高,贸易商难以依托于信息上的优势和地区间的供求不平衡获取较高的买卖价差。在严酷的价格竞争中,贸易商的利润被挤压得十分微薄。合理有效的降低成本、提高利润,成为这个群体提升自身竞争力的关键。一些贸易商已经开始在现货贸易量的一定比例内灵活运用豆粕期权,实现低风险的“增利”。

上海畅采电子商务有限公司(以下简称“上海畅采”)策略经理董德贵向中国证券报记者介绍,当市场处于既不会大幅下跌但又看不到向上驱动的震荡行情中,或者企业期货和现货的整体敞口偏空时,可以采用卖出虚值看跌期权的增利策略。卖出期权获得的权利金可以一定程度的弥补企业的运营成本,但其主要风险在于期货价格下跌至盈亏平衡价格以下的可能性。

“由于企业整体敞口偏空,卖出看跌期权相当于获得多头头寸,而且期权是虚值的,相对风险较低。即使到期日期货价格跌破盈亏平衡价格,企业可以按照这个较低的行权价格买入期货,对于本来就需要多头头寸的贸易商来说也是能够接受的。这也意味着现货企业能够更好的承担卖出看跌期权的风险。”他说。

“以9月29日卖出M1801-P-2700的操作为例,”董德贵说,“当时上海畅采从基本面判断美豆秋季收割低点或已见到,当时子公司的点价价格在2950元/吨左右,同时卖出了执行价为2700元/吨的看跌期权。权利金57元/吨。持仓期间,我们持续关注期权价格的变动趋势、市场波动率等相关情况。11月6日,当期权的时间价值衰减接近于0时,公司以6元/吨平仓,获得51元/吨的净收益。”

在1709合约上,厦门象屿采用了“卖出宽跨式”策略。大概从4月下旬开始,对隐含波动率进行逢高卖空的操作,即通过卖出宽跨式期权做空Gamma和Vega,并获取时间价值衰减的盈利。同时,厦门象屿在期货市场进行Delta中性对冲,来规避Delta带来的绝对价格波动风险。

“这种策略也是有风险的,在操作过程中的风险防控尤其重要。”尹驰又举了一个判断错误的例子。在1801合约上,厦门象屿的期权业务团队进行了做多波动率的尝试。虽然7-8月大商所豆粕期权隐含波动率持续上涨,但仍然低于芝商所豆粕期权的隐含波动率,团队分析二者存在回归的可能,便在8月中旬逐步开始宽跨式多头策略。“但后续市场的实际情况与我们团队的预期相反,还好作为期权买方的波动率多头策略给震荡交易带来了一定的保护效应,我们在Delta对冲上,从最初的保守对冲转为激进对冲,使期货对冲的盈利覆盖了期权时间价值的衰减,最终才勉强扭亏为盈”。尹驰说。

他表示,首先,对于波动率的判断是存在风险的,虽然有回归效应,有事件驱动,但只有事情真正发生后才会知道究竟孰是孰非。所以对于期权相关经验不足的团队,参与期权波动率交易能否提前计划好止损线,便尤为重要。其次,波动率多头策略相当于和时间赛跑,若想在震荡的行情中对冲掉时间价值的亏损,需要较为激进的对冲操作,对于交易员的技术和精力都是不小的考验。最后,在对冲工具的选择上,当出现Delta暴露时,是选择期货对冲,还是通过调整期权头寸来保证Delta中性,也是需要面对的问题。

渐被了解和运用 豆粕期权前景可期

豆粕期权上市不足一年,很多产业企业其实仍在摸着石头过河,在不断探索尝试着与自身业务相契合的风险管理策略。期权灵活、多样的风险管理特征正在被越来越多的产业企业熟悉和应用,随着期权市场参与者的日益增长,期货和期权组合策略的不断成熟、丰富,我国产业的风险管理能力将进一步提升。

尹驰谈到,厦门象屿一直积极致力于期权业务的探索和拓展,期待找到为现货贸易避险增利的更好方式和策略,目前涉及期权业务的各事业部均有专业的期权交易人才。因为期权本身具有保险性质,又能带来灵活的更加个性化的组合策略,场内期权未来一定会有更好的发展空间。

上海畅采在进行期权交易和为合作客户提供期权策略的过程中发现,很多客户得益于期权组合策略在风险管理中的良好效果,对用期权进行套期保值的方式越来越认可。“我们发现在当前市场发展趋势下,期权类的套保工具正在被广大产业客户接受并大量使用。最初我们为合作客户推荐使用期权工具规避豆粕头寸风险时,只有两三个客户能够接受,且只愿意每月拿出几百吨的量来尝试。但目前在我们的客户中,已有几十个产业客户在积极的运用期权策略进行套保,他们运用期权保值的头寸也从每月的几百吨增长到目前的数万吨。”董德贵说。

除此之外,董德贵还表示,通过为合作客户提供期权策略服务,公司也赢得了越来越多客户的信任。“相信不需要太长的时间,期权也会成为客户套期保值的重要工具之一”。