��������ȯ������ַ� ���ƹ�˾�ķ���

admin

|

������������ȯ����“���ַ�”�����ƹ�˾�����ɳ��ķ���

����Choice������ʾ����5�·�����������Լ20�����������ƹ�˾����������ȯ�̡����У�����뾫ѡ��Ĺ�˾����ԭ����ȯ�̽����������Э��ʱ�踶����“���ַ�”�����⣬Ҳ�������г���ע�����������ν�����г���ʿ��Ϊ�����ƹ�˾������ȯ����Ѱ��“˫Ӯ”��

�������߽��մӽӽ�ȫ����ת��˾��ʿ���˽������ڽ����������Э������У�������ƹ�˾��ԭ����ȯ�̳���“���ֲ���”�������ȫ����ת��˾�������ظ�����Ը��ǰ���£�����Э������������ͨ����ƽ�����ķ�ʽ������磬ʵ�ֹ��ƹ�˾�����ȯ�������“˫Ӯ”��

����“���ַ�”�ɲ��Ľ���

����������ɽͶ�ʴ�ʼ������������߱�ʾ��Ŀǰ�ֹ��ƹ�˾��������ȯ��ʱ��������֧��“���ַ�”�����⣬ֻ����������������ⷽ���Ҫ���漰��������Ԫ����ʮ��Ԫ���ȡ�

����һ��ȯ��������ҵ�����˷����ƣ����ƹ�˾������ȯ�����ڸ���ԭ��“����”��ԭ���Ǻ��������г�����Ϊ��������������ѡ�㹤�����ƽ����뾫ѡ����ص�ҵ����ܸ�����ȯ�̴����ϴ��DZ�����棬��������ȯ��ʱ��“���ַ�”�����ɴ˲ų�Ϊ�������ĵĽ��㡣

������ô��“���ַ�”���ò��ø��������٣�

�������ߴ�һЩҵ����ʿ���˽���ӷ������ʿ������ƹ�˾������ȯ�����ڸ���ԭ������������Э�飬����˲�����Լ��ģ�������һ�����·�����Ϊ��ͨ��˵����Լ���൱�ڹ��ƹ�˾����ԭ����ȯ�̵�“���ַ�”�����ڹ��ƹ�˾��̾�ѡ��ı����£�ԭ����ȯ�̿��ܻ���Ҫ���ߵ�“���ַ�”������������٣�����Ҫȯ�̺�����ҵ����ƽ�ȡ���Ը��ԭ������Э��ȷ����

�����г������Դ������һ

�������˽⣬Ŀǰ�г���“���ַ�”Ҳ�����ֽ�Ȼ��ͬ�Ĺ۵㡣�����г���ʿ��Ϊ����������ȯ�̳��ڵĶ���������������ҵ�ɳ��������˽��뾫ѡ�����A��IPO����������ʱ����ҵ����������������ȯ��Ϊ���ṩ��������ԭ����ȯ����˵������DZ����������������

����“��Э�̽����������Э��ʱ���ɹ�����ҵ��ԭ����ȯ��֧����������Ľ�Լ����в��������Բ�ȡ���ϱ����ķ�ʽ���ɳн�ȯ����ԭ����ȯ���öɲ������棬�����Ǹ���ƽ��Э�̵Ľ���������г�����Ϊ��”���г���ʿ��ʾ��

������Ҳ���˶Դ˳ַ��������������ɽͶ�ʴ�ʼ����������Ϊ��������������ȯ����Ҫ��“���ַ�”��“���”���ⲻ���ڹ�����ҵ��ʱѡ��������Լ��ı���ȯ�̣����谭��ҵ��˳����չ��“���ܽ���С���в��������˷硣”

�������г���ʿ��ʾ����Ȼ��ҵ����Լ���ؽ����������Э�飬������������ȯ����������Сȯ������������ҵ�Ļ����ԣ������ߵĽ�Լ��Ҳ������ҵ�����棬��Զ������Ҳ�������ȯ�̺�����չ�Ƽ�����ҵ���������Ӱ�졣��������������г�����̬Ҳ����һ�����¡�

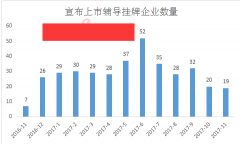

������Choice���ݣ�����5��18�գ���������������Լ20�ҹ��ƹ�˾����������ȯ�̡���Щ��˾��������ȯ�̺��³нӵ�ȯ�̰����������Դ(4.470, 0.01, 0.22%)����Դ֤ȯ������֤ȯ(23.330, 0.25, 1.08%)������֤ȯ(7.750, 0.06, 0.78%)����̩���ϡ�����֤ȯ(9.390, 0.05, 0.54%)��ɽ��֤ȯ(7.060, 0.03, 0.43%)���״�֤ȯ�ȡ�

�����г���ʿ��ʾ��������еĹ�����ҵͨ���г�����ʽ��ԭ����ȯ�̽������Э�飬����Ƹ���������������ǿ��֤ȯ��˾���α�����������ȷ�������屣���������г��������о�����Ҫ���塣