经营营运资本如何影响企业的现金流

admin

|

如果你难以了解企业的营运资本需求,那么你很难预测企业的现金流。为了解决这个风险,你必须支付较低的股票价格。

1、计算企业的净营运资本

营运资本的计算方法是从流动负债中扣除流动资产,流动资产是资产负债表项目,例如应收账款和库存,这些资产可以在不到一年的时间内转换为现金。而流动负债是资产负债表项目,如应付账款和短期债务,这些是在一年内到期的债务。

如果资本没有离开企业,那么,营运资本的增加也被认为是现金流出。例如,即使企业仍然持有库存,库存增加也会消耗现金,因为企业无法获得其在库存中投入的现金,直到销售该库存,因此,企业不能将现金用于其他投资。你可以根据机会成本来考虑营运资本,在这种情况下,每当企业必须持有库存或如果顾客延迟付款,企业就都丧失了使用现金的能力。企业只有通过更好地管理营运资本,做出诸如更快速地销售库存等行为,才能够腾出现金,否则这些现金会被捆绑在库存中。

2、企业所需的营运资本额

企业需要的营运资本数量,取决于资本密集程度和企业将库存变为现金的周转速度,委托或周期越短,捆绑的现金就越少,企业就可以将更多的现金用于其他内部运营。

我们可以从两方面进行分析,一方面,大多数餐馆只需要保留很少的现金,因为他们的库存很快就变成现金。类似于餐馆的企业,在提供服务之前,服务企业通常只需要很少或不需要库存,因为客户直接支付现金,企业就可以直接将此现金作为运营资金。另一方面,飞机制造商波音公司花费更多的时间将一堆钢板和一堆电子器件变成飞机,因此,波音公司需要大量现金来满足必要的现金垫付。

3、计算公司生成营运资本的能力:使用现金循环周期(CCC)

你可以用来衡量企业能够将库存和应收账款转换为现金,并支付其短期债务的主要工具是现金循环周期(CCC)。现金循环周期能够计算现金投入库存和应收账款的天数,以及应付账款支付现金流出的程度。企业转移库存并收回应收账款的速度越快,并且可以延长其应付账款的支付的时间越长,那么,经营性现金流就越高。下面是其公式:

库存转换期(未兑现库存的天数)(DIO):平均库存/ (销售总成本/ 365)

应收账款转换期(未兑现销售额的天数)(DSO):平均应收账款/ (总收入/ 365)

应付账款转换期(未兑现应付账款的天数)(DPO):平均应付账款/ (销售成本/ 365)

如果你将销售库存的天数(DIO)添加到收回应收账款的天数(DSO)里,则会得到库存的总转换期。例如,需要50天才能卖出库存, 30天才能收回应收账款。因此,你可以得出结论,通常需要80天(50 + 30)才能销售赊账库存并收回应收账款。

然后,你应该减去偿还供应商所需的时间。例如,如果未兑现应付账款的天数(DPO)为20天,则可以在80天内减去该天数,以得出将存货转换为现金所需的总时间,即60天。

企业可以通过以下几种方式来改进现金循环周期:

通过尽快销售其产品(高库存转换率)

通过尽快收取客户付款(高应收账款转换率)

通过尽可能慢地支付供应商(低应付账款转换率)

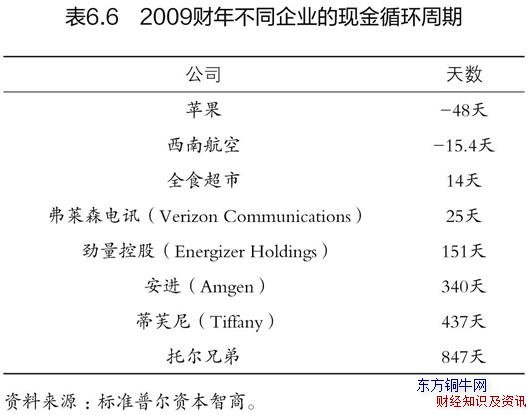

表6.6列举了一些具有不同现金循环周期的企业示例,从负数资本转换周期(这意味着供应商正在为该业务提供资金)到高资本转换周期,比如住宅建筑商托尔兄弟,为了经营需要保留大量库存的空间。

计算你正在分析的企业至少5年的现金循环周期,检查组成现金循环周期的每个部分,即未兑现库存的天数(DIO)、未兑现销售额的天数(DSO)、未兑现应付账款的天数(DPO),就可以了解现金循环周期会随着时间而改变的原因。

例如,宽带卫星企业休斯通信公司将其现金循环周期从2008年的62天减少到2009年的39天,它是通过鼓励客户使用信用卡支付账单,来加速应收账款的收取,从而将未兑现销售额的天数从70天减少到65天。此外,休斯公司还将其支付供应商的时间从2008年的48天增加到2009年的67天,这进一步帮助休斯公司腾出更多的现金流。在2008年期间,休斯股价从每股50美元以上降至2009年初的每股9美元,但由于休斯的管理层改善了现金流,使股票价格在2009年12月31日恢复至每股26美元。

4、确定营运资本的变化是否可持续

接下来,你要确定现金循环周期的改进或恶化,是可持续的还是暂时的。例如,在2007年开始的经济衰退期间,许多企业改善了营运资本,因为他们被迫寻找额外的现金来为其经营提供资金。过去,他们在管理营运资本方面较少受到纪律处分,因为他们没有面临财务限制,但是,这些改进很多都是暂时的,而不是可持续的。

如果营运资本的改善是可持续的,那么所释放营运资本中的每一美元都会增加现金流。但是,如果改进是暂时的,则需要调整现金流以使这些临时改进标准化。例如,大多数企业可以拖延将要支付给供应商的资金,如果企业已将其未兑现应付账款的天数从40天增加到45天,并且你认为改善不可持续,那么在计算该企业的现金循环周期时应该使用40天。同时,在某些时候,供应商可能会要求更严格的付款条件,因此延迟可能只是暂时的。

5、计算企业的负营运资本

当一家企业的流动负债多于流动资产时,它的营运资本为负,这意味着客户和供应商正在为企业融资,这是一种较便宜的融资方式。例如,假设你拥有一家零售企业,你投入了100万美元的库存使用时间和地点,并且花费了100万美元来建造商店。现在假设你可以在90天后向供应商支付50%的库存资金,因为你的供应商允许你延迟投资付款并为你提供现成的现金供应,那么,你的前期资本投资将达到150万美元,而不是200万美元。

受益于负营运资本的企业具有一个共同特征,那就是来自经营活动的现金流超过净收入。这里有两个例子,从2009年开始:

在线零售商亚马逊,经营现金流超过净收入24亿美元。

在线旅游网站艾派迪,经营现金流超过净收入3.77亿美元。

这意味着这些企业能够从经营中而不是净收入中产生更多的现金流。很多时候,过量的免费现金流投资于短期投资,例如现金,这会将产生的利息收入直接降到谷底。因此,这些企业将产生更安全的现金流。

6、销售额不断增长时,负营运资本只对你有利

你不能依靠负营运资本作为持续有价值的现金流来源,尤其是在增长不强劲的情况下。如果由于长期下降、需求冲击或市场份额损失,导致企业出现重大衰退,那么该企业可能面临偿债能力的压力。当企业停止增长时,无法进一步拖延债务,负营运资本的积极作用将扭转和减少企业的现金流。如果增长速度放缓,企业将不得不向供应商支付现有现金余额,而不会持续支付日益增长的现金流。

例如, 2008年第三季度,戴尔的经营产生了负现金流(自1993年以来只出现过两次)。第三季度初,产品需求稳定,戴尔正常订购耗材,直到本季度中期,客户因发生金融危机而停止下单。这意味着戴尔不能再继续推迟其应付账款余额,并且不得不用更多的现金来支付其应付账款。到2008年第四季度,随着需求的稳定并且戴尔的客户恢复到更一致的订购模式,这种情况逆转。幸运的是,戴尔在其资产负债表上有相当数量的现金,因此能够弥补亏损。如果具有负营运资本的企业在资产负债表上没有足够的现金,那么该企业将遇到短期偿债能力问题并可能面临破产。如果你预见到这种情况发生,那么,那个公司当时显然不是一个好的投资选择!