经营杠杆对企业收益的影响程度

铜牛网先生

|

经营杠杆可以衡量销售额变化对收入的影响,企业的经营杠杆越高,预测企业的收益越困难。例如,预测销售中相对小的误差,可以放大作为收入预测中的大误差,即如果销售额下降10%,那么收入可能会下降30%。这意味着固定成本高的企业收益波动较大,这使得他们更难以估值。相比之下,固定成本较低且可变成本较高的企业收益波动较小,估值就较为简单,例如,一家可变成本公司10%的销售增长率可以转化为10%的收入增长,因此,其收益不像经营杠杆高的企业那样波动。

1、具有较高经营杠杆的企业类型

以下企业通常具有较高的经营杠杆:

劳动力占比高的企业

资本支出要求高的企业

材料和生产成本高的制造商

需要在库存上投入大量资金的企业

这些企业包括:

航空公司

铝制造商

汽车制造商

债券评级公司

化工制造商

博彩企业

酒店

矿业公司

房地产投资信托公司

零售商

钢铁制造商

超市

主题公园

大学

2、计算经营杠杆的程度

不同的企业具有不同程度的经营杠杆,一些企业的经营杠杆作用较低,如酒店特许经营商精品国际酒店集团,而一些企业的经营杠杆作用较高,如主题公园。

要计算经营杠杆的程度(即有多少收入受到销售变化的影响),请将营业收入的百分比变化除以销售额的百分比变化。经营杠杆的程度越高,营业收入数字相对于销售给定变化的波动性越大。例如,波音公司和精品国际酒店集团,让我们看看这两家公司的不同情况:

波音具有较高程度的经营杠杆:截至2008年底,波音公司在其10-K报表中报告,收入下降8.3%,营业收入下降33.9%。

相比之下,同样在2008年,酒店特许经营商精品国际酒店集团在其10-K报表中报告,收入增长了4.3%,营业收入相应增长了1.5%,这意味着其经营杠杆水平与波音公司相比较低。

让我们更详细地考察一家企业,了解为什么它具有较高的经营杠杆。

案例研究:为什么主题公园具有较高的经营杠杆

主题公园固定成本非常高,可变成本低,因为主题公园需要大量的土地和设备资本投资,每年,一个公园必须对新景点进行大量投资,以吸引更多的客户。固定成本不会随着客户数量而改变,即使主题公园关闭,仍然会产生很多成本。在达到一定程度的客流量之后,如果主题公园达到盈亏平衡点,则每个新客户的门票收入将直线下降,从而实现高边际利润,因此,为了主题公园的利益,需要增加客流量。

表6.3比较了主题公园六旗游乐园的收入增长和息税前利润增长情况。

这显示了营业收入对收益的敏感程度,高的经营杠杆可能会使公司在两个方面变得脆弱:

如果企业面临任何风险,且收入减少(如六旗游乐园的情况),则会伴随着额外放大的收益风险。

如果企业的债务量很高,这种组合可能是灾难性的。

如果你投资经营杠杆率高且负债高的企业,请小心,因为他们可以很快破产,即收益的小幅下降被放大为更大幅度的营业收入下降,导致无法支付利息。

要计算企业经营杠杆的实际程度,你需要了解企业的盈亏平衡销售额,这样,你可以确定收益的相应增加或减少将如何影响企业的营业收入。

3、计算盈亏平衡销售额

理想情况下,你需要了解企业在何种销售水平下会产生盈亏平衡,这样,你将能够更好地了解在什么样的销售水平下,经营杠杆开始对企业收入产生不利或有利的影响。

以下是计算盈亏平衡销售额的一种方法:如果一家企业的销售额达到100万美元,毛利率为30%,固定成本为200,000美元,则将获得10万美元。假设所有其他条件相同,那么,该企业的盈亏平衡销售额为666,667美元(销售额×30%= 200,000美元)。不幸的是,在现实情况中,其他一切都不会保持平衡,这使得很难计算一家企业在怎样的销售水平下会达到盈亏平衡。

更复杂的是,很难计算固定成本和可变成本的确切金额,即使管理层也难以计算确切的金额。原因是大多数固定成本比它们表现得更加灵活,因为设备可以出售,劳动力可以调整大小,租赁可以重新谈判,或者某些生产线可以关闭。例如,过去10年中,酒店已能够改变其入住率的盈亏平衡成本,而1986年至2000年间,酒店的收支平衡入住率稳步下降, 1986年,一家酒店的平均入住率必须达到66.4%才能达到收支平衡,到2000年,这一数字变为仅有47.4%。为什么数字下降了?因为酒店的收益组合转向专注于高利润的房间收入,他们削减了与会计、电话和其他后勤人员相关的成本,并降低了债务水平,即使酒店入住率只有一半,这些变化也能让他们收支平衡。

你可以计算你正在考虑投资的业务的粗略估计值,而不是计算盈亏平衡水平的准确金额,这是因为粗略近似优于非近似。让我们从研究如何使用10-K报表识别固定和可变成本开始,以便估算盈亏平衡销售额。

识别固定成本 固定成本是一种不随输出数量而变化的成本。例如,对于不锈钢制造商,即使没有任何制造,某些机器也需要继续运行;即使工厂没有制造钢材,加热器也必须持续运行,因为如果它们被关闭,设备就会毁坏;而且,处理污染物的风扇必须始终保持启动状态,因为打开和关闭电机都会损坏它们。无论钢厂生产一批还是10批钢材,这些成本都保持不变。如果钢铁需求下降,这些工厂必须继续经营,当销售额下降时,这会导致收入大幅下降。

识别可变成本 可变成本是与收入变化成正比变化的成本。如果企业出售更多商品,成本会增加;如果销售额下降,则成本会降低。成本变动最大的企业类型是特许经营商。

房地产经纪公司科威国际不动产公司就是一个例子,该公司出售特许经营权来使用其品牌。当科威的特许经营商出售房产时,公司将从销售收益中收取费用,然后,科威从销售收入中支付全国广告和营销费用,因此往往仅在与交易相关时才会产生成本。

你需要详细了解如何识别固定成本和可变成本,以及如何计算它们,下面给出了两个示例。首先是西南航空,它具有较高的固定成本结构和较低的可变成本;其次是精品国际酒店集团,它是凯富酒店、凯富套房酒店和号角酒店等酒店品牌的特许经营商,其可变成本高,固定成本低。这两个例子都能够说明如何使用资产负债表和损益表来帮助你识别固定和可变成本。首先检查一下资产负债表。

4、检查企业的资产负债表

首先查看固定资产占企业总资产的百分比,与总资产相比,长期资产比例较高的企业通常拥有较高的固定成本结构。

截至2009年12月31日,精品国际酒店集团的总资产为3.4亿美元,长期资产总额为6400万美元,其中4300万美元为净资产、厂房和设备, 2100万美元为长期投资。总长期资产占总资产的19%,这意味着精品国际酒店集团的固定成本水平较低。

相比之下,截至2009年底,西南航空的资产总额为142.7亿美元,其长期总资产为103.9亿美元,包括净资产、厂房和设备。总长期资产占总资产的73%,这意味着西南航空公司的固定成本水平很高。

审查西南航空的损益表以确定固定和可变成本

接下来,从销售总务管理支出(SG&A)总额中,开始检查损益表,在销售总务管理支出部分,可以找到大多数固定成本。为了帮助你了解这一过程,我们以西南航空公司2009年的损益表为例。表6.4显示了明细(以百万计)。

接下来,使用10-K报表的管理层讨论与分析部分,来进行固定成本和可变成本的分类。以下示例(用引号引起)来自2009年西南航空的10-K报表:

薪金、工资和福利——固定成本:“单位有效座位里程的薪金、工资和福利费用比2008年高出9.6%,主要是由于公司的工会劳动力占据了员工的大部分,因其资历增加而增加了薪酬,然而公司的有效座位里程能力比2008年下降了5.1%。”另外, 10-K报表的注释部分称,“公司员工中大约82%已参加工会组织并签订集体谈判协议。”因此,你可以得出结论,大部分薪金、工资和福利是固定的。

燃料和油费——短期固定成本和长期可变成本:西南航空声称,由于有效座位里程减少13.6%,燃料和石油开支下降18%。这种下降大部分是由于航空燃油价格下降所致。大部分燃油和石油开支在短期内是固定的,并且在长期内是可变的,而它们在短期内是固定的,原因是西南航空需要时间调整航班以减少需求。

维护材料和修理费——主要可变成本:“根据与通用发动机服务公司达成的协议计算,在2008年下半年和2009年全年,与公司737-700飞机相关的发动机成本增加的主要部分在于通用按每飞行小时的费率,来为发动机提供修理。根据与通用发动机服务公司签订的类似于‘每小时电力’协议的发动机协议,公司已为其737-300和737-500机队签署了该协议,主要支付基于每飞行小时的费率。”换句话说,西南航空已将其维护材料和修理费外包给通用电气公司,而西南航空则根据飞行里程向通用电气公司支付费用。因此,这是一笔可变费用。

飞机租金——固定成本:“单位有效座位里程的飞机租赁费用增加26.7%,按美元计算,增加了3200万美元。”此外,在财务报表的注释中,你会看到经营性租赁的租金总额,在2009年、 2008年和2007年,飞机租赁和其他的经营费用分别为5.96亿美元、 5.27亿美元和4.69亿美元。换句话说,飞机租金是固定费用,因为它们代表着多年的合同义务。

降落费——固定成本:“与2008年相比,降落费和其他登机口租贷费按美元计算增加5600万美元,按单位有效座位里程计算增长14.1%。美元增长和单位有效座位里程增长的大部分在于包括登机口和航站楼空间在内的较高的机场空间租金。”你可以把降落费看作是经营性租赁。无论飞机是否满载,西南航空将支付相同的登机口费用,假设航班时刻表是稳定的,则可以把这些成本看作固定成本。

其他经营费用——固定成本:其他经营费用包括利息支出,资本化利息,利息收入及其他收益和损失。其中大部分是长期的合同费用,因此是固定的。

结论:西南航空公司的经营杠杆很高 总而言之,以下是西南航空公司的固定费用(以百万计):

薪金、工资和福利,其中82%的劳动力加入工会组织并签订合同(3,468美元)。

飞机租赁以及降落费和其他登机口租赁费(186美元+718美元)。

主要代表合同义务的其他经营费用(1337美元)。

折旧和摊销(616美元)。

固定费用总额约为6,325美元。

以下是西南航空公司的可变费用(以百万计):

燃料和油费是主要的可变费用(3,044美元)。

维护材料和修理费是可变费用,因飞行里程数而异(719美元)。

可变费用总额为3,763美元。

因此,固定费用占比63%,可变费用占比37%。由于西南航空需要调整航班以满足较低的需求,因此其中很多可变费用在短期内都是固定的。由此可见,西南航空大约三分之二的成本是固定的,三分之一是可变的,这意味着如果销售额下降,与拥有较大可变成本的企业相比,这将对企业的收益产生不成比例的影响。换句话说,如果销售额下降10%,那么收入很容易下降40%以上。你需要为这家企业支付较低的价格,因为它的收益不太稳定。现在我们来分析精品国际酒店集团的收入报表,看看与西南航空相比如何。

审查酒店的收入报表以确定固定和可变成本

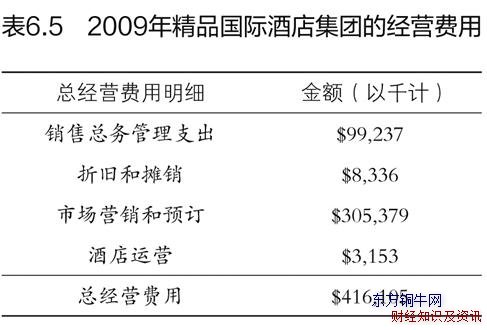

精品国际酒店集团是一家授权酒店品牌的特许经营商,品牌包括凯富酒店、凯富套房酒店、依可洛奇酒店和号角酒店。截至2009年12月31日,公司已签署特许经营协议,包括6,021家营业酒店和843家在建酒店。表6.5显示了2009财年精品国际酒店集团10-K报表的总经营支出(以千计)的明细,摘录如下(也用引号引起)。

销售总务管理支出——主要固定成本:“特许经营企业的经营成本,反映在综合收益表的销售总务管理支出中。 2009年销售总务管理支出费用约为9,920万美元,比2008年的1.19亿美元减少了约1,980万美元。截至2009年12月31日的年度经营的销售总务管理支出成本下降,主要是由于成本控制举措以及较低的可变特许经营销售补偿。”另外,财务报表的注释中还有标题为“合同义务”的一部分内容,这使得企业突然增加了债务和租赁费用:经营性租赁债务总额为1400万美元。 2009年广告费为8,130万美元,约占销售总务管理支出的82%。虽然广告是一种可变成本,但你应该将其视为固定成本,因为广告对维持高品牌知名度至关重要。 2009年的租赁费是600万美元,这是一项固定成本,因为这是合同义务。尽管精品国际酒店集团的销售总务管理支出有一些可变部分,但你可以得出结论,大部分开支都是固定成本。

市场营销和预订——这些费用没有产生收入或损失,所以它们盈亏平衡:“公司的特许经营协议要求支付特许经营费用,包括市场营销和预订系统费用。根据加盟商房间收入总额的百分比计算的费用,由公司专门用于与提供特许经营服务相关的费用,例如中央预订系统、国家营销和媒体广告,本公司有义务根据特许经营协议消耗其从特许经营者手中收取的市场营销和预订费用;因此,公司不会产生收入或亏损。”这些市场营销和预订费用将转嫁给加盟商。这些盈亏平衡的费用(意味着精品国际酒店集团不会盈利或亏损)应该被视为既不固定也不可变。

结论:精品国际酒店集团的经营杠杆低 固定成本接近1.08亿美元,总计4.16亿美元,但其中的3.05亿美元代表精品国际酒店集团不赚取利润或盈亏平衡,因此,企业需要创造超过1.08亿美元的收入才能达到盈亏平衡。 2009年,除了市场营销和预订带来的3.05亿美元收入外,精品国际酒店集团的收入接近2.5亿美元,可轻松弥补这些固定费用。如果收入在一年内下降55%,精品国际酒店集团会保持盈亏平衡。由于其经营杠杆水平较低,投资者在收益下降时,承受企业因收入产生较大波动的风险较小。

因此,投资经营杠杆低的企业比投资具有高经营杠杆的企业的风险更低。其原因是,如果销售额发生变化,那么拥有大部分可变成本的企业可以快速降低费用,而那些拥有高固定成本结构的公司无法对销售额的下降做出快速反应。因此,经营杠杆高的企业的收益可能会迅速变化,很难预测收益。对于经营杠杆较高的企业,你应该始终以较低的价格为自己提供足够的安全边际,来应对这些巨大的收入波动。