2001��ͷ����¹ɶ����ţ�˭Ҳ���ϵ�911�������˻����£�����

admin

|���ͷ����¹ɶ��������������ڶ�ͷ������ߵľ���ѧϰ�������������ֵĴ�ʦͶ������ֵ��Ͷ���߷����ж��������ʹ�4��11�������ء��ͷ����¹ɶ����š���ÿ����ƪ���ڴ��ܶ�Ͷ��������������

�ͷ����¹ɶ����� 2001

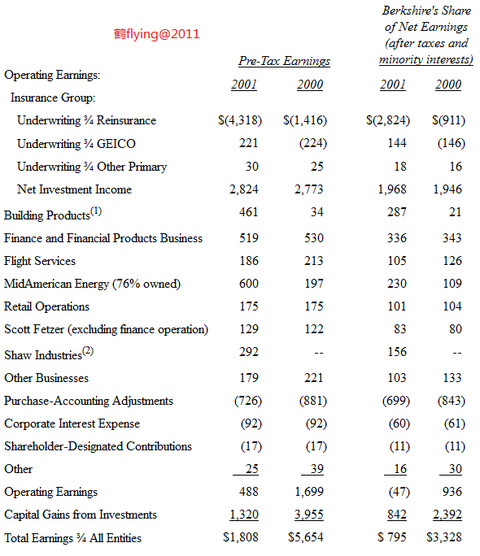

��ʧ����������ҵ���

��������������ȷ˼���ĵ��ˣ���һ�ҹ�˾������������ʹ������"EBITDA"(�۳���Ϣ˰�����۾�̯��ǰ��ӯ��)��"pro forma"(����)������ʱ��ͨ������������ͼ���������ؽ���ijЩ����ƫ��ĸ��(�ڸ߶������ϣ��ҵijɼ�ͨ�������Եص���par���ˣ��ؼ������Ƹˣ����������ڽ���һ����ƻ��������ֻ�����������ǰ�ĸ����������)��

�ڱ���ҵ�Ļ���ƶ��У�"��ʧ����"�DZ��㷺���õĹ��ߣ���ͬʱҲ�DZ����������ʣ����ȣ����������Ķ��壺����ҵ�����е���ʧ������ҵ���Ღ�Ա����첻ʱ֮����ʽ�ʵ������Ӧ����һ����ծ��Ŀ������ܾ��ɺ����ع��㣬���ծ����ҵ���ڲ�����ֹ���Ѿ�����������ʧ����δ֧���Ŀ��ܽ��(����������سɱ�)���ڼ�����ʧʱ������ҵ�߳����Ѿ�����ʽ��֪����֧������ʧ�⣬�����������Щ��δ����֪��DZ����ʧ������ͨ��ΪIBNR(�⼴�Ѿ���������δ��֪)����ʧ����ʵ�ϣ���ijЩ�����(����˵��Ʒ�����ջ�Ա���ҳ���)�������˱�����������֪����ʧ�Ѿ������ˡ�

���ڱ��չ�˾��˵��ʵ���Ǻ�������ȥȷ�������Щ�Ѹ�֪��δ��֪�����¼������ճɱ������߱��������Ƶ�����ȴ�൱��Ҫ��������ҵ�ľ����˽��ӵ�֪������ʵ�ľ�Ӫ�ɱ����Ӷ����������ı��ѣ�GEICO��1970���������ӪΣ����������Ϊ�������ü������ص�����ʧ�������**�������Ʒ�ijɱ������¹�˾�ڲ�֪���״���£��Բ����ļ۸�����䱣��������Խ�࣬���þ�Խ�ࡣ

�����չ�˾���ں��֣���ʧ�����Ե�����ʵ��DZ�ڸ�ծ��һ��ʱ����˾�㽫"��ʧ����"�����Ŀ���������Щ��ǰ������������IJ���ɱ���ȴ������ʵ�ʷ��ֵ���ȱ��������У�������2001��ͨ���ٱ������������İ�������ǰ����ܼ�8����Ԫ���ۻ���ʧ��һ������ȥ��IJ��������ֳ������ҿ������λ��֤���������Ӧ�����൱�пϵ��ˣ�������ˣ��������������в���������������Ϊ���ǵijɱ�Զ����ʵ�����֣����ֵ������Dz����Ķ��ۣ�����֮�⣬���ȸ߹���ӯ�����֣�Ҳ������Ϊ��֧������Ľ����Լ�����˰��

�������ǿ�ҽ���ϳ�"��ʧ����"�����ƿ�Ŀ���Լ�����һ�����Ƶij�ª����"ǿ����ʧ��"(��ôҪ���б��չ�˾��Ϊ��������ǰ���е������ߣ����ڳ����ʧ��ʱ���Dz��Ǹ���"������ʧ��"��������?)�������ϣ�"��ʧ����"����Ͷ���ˣ�ijЩ��Ȼ�����ɿ��Ƶ��¼��������ȷ���������"��ʧ��ǿ��"��ʾ��ʧ���ѱ��ʵ��ز�����ǿ��Ȼ����ʵȴ�ǣ�������������ǰ�Ĺ��Ʒ�����������ǰ��ȵ�ӯ�ʵ����ʧ������û���κθı䣬��һֱ��������ı���ǹ������ֶ�����ʧ����֪(�����ڹ���������֪�ʷ�������£�������ڳ����������Ĵ���)��

����Ϊ����������������е�����Ӧ����"δ�ܼ�ʱ���ֵ���ʧ�ɱ�"���߿��Լ��Ϊ"Ŷ!Ŷ!"������˵��������ʧ���в����Dz���ҵ���ձ���ڵ��������⣬�ڲ���ϣ�������Ǿ�����1984�꼰1986����ߴ�ң����Ƿ������Ĺ��Ʋ������⣬����ͨ����˵�����ǵ���ʧ�������������൱���Ƚ����ء�

��ʧ�������в���������ھ�Ӫ״�����ѵı��չ�˾���䳣������ʵ�ϣ�����ҵ�Ļ�ƿ���˵��һ���Լ����ֵĿ��ԣ����ڱ���ҵ���Խ�IJ������֣���˵Ļ��ʦͨ����������̫��������(���ʦҪ��ͨ����һ�⣬��һ���ַ����ش�ƫ���������Ʋ���ϵ�Ŀͻ�������)��һ�����ٲ������ѵĹ�˾��ͨ�������������ֵ�Ҫ����̫�ߣ�������þ�Ӫ����ȥ���Ͼ�û���˻���Ҫ���Լ�ǩ�´������̵��о��顣

���Ҿ��㹫˾���㹻�ij��⣬���Ǻ��ѱ�֤�ܹ��ʵ���������ʧ��������˵��һ������һλ�þӺ�����ʿ�Ĺ��£���˵������λ���ֽӵ�����֪����������Ϣ�����ظ���ʾ�������ص�����μӸ�������������Ը�⸺�����е�ɥ����ã���������Ȼ�յ�һ��4,500Ԫ������ʵ���������˵���������壬����˭֪����֮�������յ�һ��10��Ԫ���վݣ��¸�һ�£�������ˣ��������ѯ�ʽ�㵽������ôһ���£������ظ�����”Ŷ!�����˸����㣬�ֵ�����������ġ�”

�ڱ���ҵ��Ӫ�У��������������������£���ʱ�����������������������ʮ�겻�����֣�������ʯ���⳥���⣬��һ���Ͳ�����ʰ����Ȼ������е㼬�֣������������������ʵ��Ľ����п��������뿼���������Ƚ����������Ҫ������ʧ���ⲿ�ŵľ����߽��ܾ����İ칫��˵����”�²·�����ʲô��?”�����ϰ壬���������Ӧ��֪���϶�������ʲô����Ϣ��������������⣬����ӯ���Ӱ��ͨ������dz�һ�¡�

Ҳ���ڴ���������ƫ��ľ��飬���Ե�����äĿ����Ϊ���������յ���ʧ�����ڷ�Ӧ����δ������֧���Ŀ�������ھ�����ֵ�����Ӧ�û�С��ʵ���ϵĸ�ծ���Ҹ�����Ϊ�����뷨�е��Ц����Ȼ��ʧ����ϵ����ȷ���㣬����ֵ�������ֻ������Խ��ܣ������ڼ���ɿ���������-�����������Ѿõ����⣬������������������Լ�ҽ��ͨ��ʹ����ʧ�����������������в����ľ���������ֻ����ԭ�����ڵ������ø������أ�������ijЩ��Ф��˾ƽ�������Ŀռ䡣

�ұ���˵������һ���ڻ�����Ե�����ı��չ�˾�ܾ������������ֽ���ʧ�����ͣ������ͺ�����һλ�������Լ�16��Ķ��ӿ������ɵ�����������������һ�㣬�������߶�����Ҫ��������ʽ��������

����ӯ�����Դ

�±���ʾ����ϣ������ӯ�����Ҫ��Դ�������ű���������̯�����빺��Ƶ�������Ӹ���Ͷ�ʹ�˾�������������������ʾ��֮������������Ϊ�������¸���ҵ��ӯ��״�����������ǵ�Ͷ�ʶ�����Ӱ�죬����������������̯���Ľ���൱�Ӵӽ��Ժ�һ�㹫�ϻ��ԭ����Ҫ����������̯�����˾ٽ�������ǵ�����ӯ��(��Ȼʵ�ʵľ���ӯ��һ��䶯��û��)����������ⲿ�ݵı��档

������2001�����ǷDZ�����ҵ��ص��ص�ժҪ��

���ǵ���Ь��ҵӪ��(������������ҵ����)˰ǰ��ʧΪ4,620����Ԫ������H.H.Brown�л�������Justin����������ʧ���ӵ��С�

������Dexter���棬�ҵ���������������ô����ʧ���أ�(1)�ǰ���������(2)���ò���ϣ����Ʊ������(3)����������Ҫ���ı��ʱ��ȴ��ԥ���ɣ���ʵ�ں��뽫��Щ�����Ƶ���������(���������κ�һ���˶�����)����������ȷʵ���ҵĴ���Dexter��������ʽ���µ�ǰ���꣬ȷ�����ܹ�����ĺù⾰��һֱ�����ٺ���ͳɱ���Ʒ�ļ��Ҿ�������ʱ����ΪDexterӦ��������������������⣬û�뵽�ҵ��жϴ���

�������ǽ�Dexter��Ӫ�����ν�����H.H.Brown��Frank��Jim����Щ���ڲ���ϣ���������죬������Ьҵ���ҵIJ�ҵ�����£��������ø����������������2002���ǰ��Σ�Dexter�Խ��ܵ���ǰ��ǩ����Ǯ�ĺ�Լ��Ӱ�죬������֮�����ǵ�Ьҵ�����ص������Ļ���ˮ��

���dzֹ�76%��������Դ��˾����2001��ı����൱���ף���Ȼ����е���ʵ�����̯�����ã���Ԥ��2002������Խ�����ɳ���������һ�㹫�ϻ��ԭ���Ժ���������ɱ������ٳ��֡�

ȥ��������Դ�����һЩλ��Ӣ���IJ�ҵ�����а���ӵ��210���û���Լ���ĵ�����Ŀǰ������Ӣ��ӵ��360����û�����ȫӢ�������ڶ�λ�����������ڰ��ɻ��ݡ����ݼ����ɱ���ӵ���ش�ķ�����ʩ��

��������Դ��˾���£�˵����λ���ܻ��൱���棬���ǻ�ӵ��ȫ���ڶ���ķ����н鹫˾��������������е�����������λ���������������ij��У���������������������ϼ��ݼ����൱����н鹫˾��ȥ���Ե���֪����Ʒ�ƾ�Ӫ�������ܹ�������10��6,000����ķ��ݽ��ף��ܳɽ�ֵ�ߴ�200����Ԫ������Ϊ���ǽ���������ҵ����Ron Peltier������������2002���Ժ�ļ����ڣ����п����ټ������¸�����н鹫˾��

�����ھ���˥�˵Ĵ����£����ǵ�����ҵ��2001��ı����Կ�Ȧ�ɵ㣬�����鱦ҵ�ĵ���ƽ��Ӫҵ����Ȼ�»���7.6%��˰ǰ������2000���10.7%��Ϊ8.9%�������ɶ�Ͷ�ʱ�������Ȼ�൱�ĸߡ�

���ڼҾߵĵ���Ӫҵ����ά�ֲ��䣬˰ǰӪ����Ȼ������9.1%�ĸߙn������Ĺɶ�Ͷ�ʱ��������൱��ɫ��

���������鱦���ǼҾ�ҵ��������Ȼ�������ţ�����Ҫ�ر��ᵽ�����ڲ���˹�ӼҾߵ�NFMĿǰ�����˽�һ��45��ƽ�����߳�����콢�꣬Ԥ����2003��������ɣ���ʱ���ɷ�����˹�й���Ⱥ�ڣ���Ȼ��Bill Childs�ɹ��ķ�����֤��ǰ�棬���ǻ��Ǿ����������쿪��Ӫҵ��

����������2000����еļ������-Shaw��̺��Johns Manville�ͻ���ϼ�Benjanmin����ȹ�˾����˳��Բ���ضɹ�����������һ��ĵ�һ����ͷ�������������������ǵĵ�ͷ����֪��Bob Shaw��Jerry Henry��Yvan Dupuy���Ǹ����ҵ�ĸ��к��֣����������Ǹ���л����Ϊ����������һ�У���Щ��˾ȥ���ܼ�Ϊ��������6.59����Ԫ��˰ǰӯ�ࡣ

����Ƚ����IJ���֮����������4,740�ɵIJ���ϣ��A��(���ֵ��B��)����Shaw��̺ʣ���12.7%��Ȩ����˼��˵�ڴ�֮�����ǽ����иù�˾100%�Ĺ�Ȩ��Shaw��̺Ŀǰ�����ǷDZ��յ������ҵ����δ��Ҳ���ڲ���ϣ��������Ҫ��ɫ��

2001��ĺ��շ�������ӯ��������ǵķ���Աѵ���ӹ�˾-�ɰ���˾��ʵ��ӯ�����ֻ�������������Ȼ�ɶ�Ͷ�ʱ�����Ϊȥ����Ͷ��2.58����Ԫ���������з��������豸�϶����½�����ӯ���Գɳ���2.5%����84�������Al Ueltschi�����Ե�����1951����1����Ԫ������˾ʱ��ͬ������������������Ӫ�ɰ���˾��������ڹɶ�������Al��һȺ60���������������һ������ֱܷ治��������

911�¼�����֮����ҵ�ɻ�ѵ��ҵ���ܵ�����Ӱ�죬���ҽ���ĿǰΪֹ����û�и��Ƶļ��������ǵ�ҵ�����-����һ����е�ѵ����ά���ڽ���������ˮ�����п��ܼ���ά�ֳɳ���չ��2002�꣬����Ԥ�Ƴ���1.62����Ԫ����27�ܷ��з����������Ͷ�ʽ��Զ��������һ���9,500����Ԫ���۾ɽ����ǻ�ӭ��Щ����EBITDA(�۳���Ϣ˰�����۾�̯��ǰ��ӯ��)����ʿ��Ϊ������

ȥ�����ǵ�NetJets�ɻ���������Ȩ�ƻ������˴���¼�ķɻ�������ͬʱ���������뼰�ӵ��Ҳ����ɳ���21.9%����������ˣ������2000���С����Ӫ�˻��dz���С��������Ȼ������������ҵ���л���������Щӯ��ȴ�������ֲ�������ŷ��������ʧ���������ǿͻ�ӵ�еķɻ���ֵ������NetJets��ռ���ʴ�ų���������ҵ�İ�������������ƶ������������ֿ϶��������

Ҫά�ָߵȼ��İ�ȫ����ˮ������ۿ϶��൱�߰������������911�¼�����֮�������ˣ��������۳ɱ��ж�ߣ����ǻ���Ŭ������Щ�����Ϊ��ҵ���Ƶ��쵼�ߣ����ڷ���˿�������ۿ۵ļ��������ֲ�ڸù�˾�ܲü�ɻ���������Ȩ��ʼ��Rich Santulli�Ļ�����ͷ���ڹ���˽���Ҹ��˶���Santulli��ִ�ŽԸе��൱��ο�������Űͷ��ؼ�����ȫ����ʹ�÷ɻ���������Ȩʱ����Ƶ���ļ�ͥ-ȥ����������ķ�����ʱ������800��Сʱ����Ҳ��ػ��ɣ�������ʹ�õķɻ������Ա���������пͻ������¡�

��911�¼�����֮��NetJets�Ķ����������ֶ��ݱ����������������֮���������ٶȾͻص�������ˮ��ÿλ�ͻ�ƽ��ʹ�õ�ʱ���������»�����������ٸ�����������Щ������

����NetJets�ڲ�ҵ���쵼��λ��ʹ�����Ǽ��ͻ����������࣬Ŀǰ����ӵ�б鲼ȫ��300�ܷɻ����ÿͻ��ں̵ܶ�ʱ���ھ��ܵõ���Ҫ�ķ����������������ǿ��Դ�����ٷɻ�ͣ�ڵ����ϵijɱ���

����ӵ�еĹ�ģ���õ��ŵ���NetJets�����پ���ʱӵ��ǿ������ƣ�ֻ����ǰ���꾺����˼��ҵ�����£���Щ���ƶ���ֻ�������ǻ��Щ������

�ڲ�������Ʒҵ���棬����Ŀǰ����XTRA��ͨ���ٱ�֤ȯ(Ŀǰ������������״̬)�Լ�����һЩ��ģ�Ƚ�С��ҵ���ⲿ�ݵ��ʲ��븺ծ�ķ����������Ҹ������Թ�������A�������ȵ��м�֤ȯ����Դ��ά�̶ֹ�����IJ��ԣ��ⲿ�ݵ�ҵ��ֻ�����г�����ijЩ�ض�״������ʱ�����ã���ȥ����һֱΪ���ǹ��ײ����ı��꣬չ��δ�������ڣ��Խ�ά��������̬�ơ�

��ƱͶ��

�±��Dz���ϣ�� 2001���м۳���5����Ԫ���ϵĹ�ƱͶ�ʡ�

���ǵ�Ͷ�������2001�꼸��û��ʲô�䶯���ܵ���˵��������Ҫ��Ͷ�ʲ�λ���������ı��ַ��ƿɳ£���Щ������Ӫ�˱��Ͳ������룬Ȼ���������һ����൱ϲ����Щ��˾�ı�ҵ��Ӫ�ֿ�����������Ҳ����Ϊ������ЩͶ����ϵĹɼ����ܵ��κεĵ���

���Ƕ��ڳ��й�Ʊ������̬�������Ƕ��ڵ�ǰ����δ��ʮ���ڵ�ǰ�������ֹ۵Ŀ�����һ�£��������·�һ��Allen��˾�ٰ�����е��ݽ��������˸��˶���Ͷ�ʹ��еĿ�����(��������ǰ�Ҿ��Ѿ���������ƵĿ���)��ͬʱ��ͬ��12/10�IJƸ���־���й��ڸ��˿����������棬��Ҳ��֮�츽���걨֮��λҲ�����ڹ�˾����վ�� www.berkshirehathaway.com �����Ƹ���־1999�����£������������žͳ��ڶ��ԣ������Կ���������ҵ�ķ�չ����Ŀǰ��Ʊ�ļ۸�ע����Ͷ����ֻ�ܵõ�һ��ı��꣬���еı������к�һ��ʱ�����ڹ�˾�����ı��֣������������ս��������г���������Զ��Խ��ҵ�����ķ�չ�������⽫������Ͷ���˴�ʧ��������������Щ�������֡�

��ȻҲ��һЩ��ż���������ܵ��ر�����⣬��������2000/3/10��ʽ�����Ĵ���ĭ(��Ȼ����ʵ��Ҫ�ȵ��ü����º�ŷ���������ʵ)����������˹���ָ������5,132�����ʷ�¸�(����ԼΪ1,731��)����ͬһ�죬����ϣ���Ĺɼ�������1997����������ͼ�40,800��Ԫ���̡�

2001������������ծȯ�г��Ļ������Ƶ���������DZ���ǿ��������Ͷ�ʲ����ʺ�һ��Ͷ�ʴ��ڣ���Ϊ��ͨ��������£���Щծȯ�������������Ǵ���û�����һ��Ͷ���������Եij��η�������ծȯ����Ϊһ������ΥԼ������ʧ�ض����أ�������ծȯͶ�����������ջ�һС���ݵ��ʽ��е����������ɱ�ֽ��ʹ��Ͷ����Ѫ���顣

���ܷ����Ĵ����Dz�ʱ���ǿ����ҵ�����-�dz������ܹ�����������Ȥ������ծȯ��������ĿǰΪֹ���ܼƸ���50���������ծͶ�ʾ���о����㲻������1984����걨�У��������ᵽ����Ͷ�ʾ�Ӫ����״���Ļ�ʢ�ٹ��õ���ϵͳ��˾ծ������Щ��������Ҳ½����������������Ĺ�˾ծ���������˹�ս��ڹ�˾����ʿ��ʯ�ͼ�RJR �ɱ�˹�ɱ��ɵȣ��º���Щ��˾Ҳ�����ط���ɣ�Ȼ���������һֱ����Ͷ������ծȯ�г��Ļ�������һ�����ǻᷢ����ʧ������ż�����һЩ����ծҲ�п��������ǵ������㣬��Fruit of the Loom�����Ʋ��ij��ڣ��������൱�����50%�ļ۸�����ù�˾��ծȯ������ծȨ���ù�˾���Ʋ������൱���⣬��Ϊ��˾��δֹ֧ͣ���е���ծ�����Ϣ�������������һ��õ�Լ��15%�����棬Ŀǰ���dz���Fruit of the Loom�е���ծȨ�ı�����ߵ�10%������������Ǻ��п����ջ��൱�����70%�ı��𣬾������Ͷ�ʣ����ǵ��ڼ�ӽ�����������������Ͷ�ʽ�

��������2000��ף����ǿ�ʼ½�����FINOVA��˾��ծȨ������һ�ҷ�������IJ�����ڹ�˾�����˾��ּ�Ӵٳ�����һ��Ͷ�ʰ���FINOVA��ʱԼ��110����Ԫ��ծ����ͨ���⣬�������������֮���ļ�λ���������Լ13%��ծȨ������Ԥ����ҹ�˾�������Ʋ������ˣ���ȷ����������ҹ�˾֮��ծȨ�˹��ƿ����ջصĽ���������Ͷ�ʵijɱ������ù�˾��Ȼ��2001������峥ծ����������������Leucadia��˾��FINOVA���һ����������

����������������������(���̼�˵������)��ÿλծȨ�˿������õ����70%�ı���(�Լ�������Ϣ)������ʣ�µ�30%����ȡ����7.5%�ķ���Ӧ��Ʊ�ݣ���Ϊ����FINOVA˳��֧����70%�ı���Leucadia������ϣ������һ���¹�˾-�������ȡ��һ���൱����������Berkadia��������¹�˾��FleetBoston���ڹ�˾����56����Ԫ��Ȼ���ٽ�����ʽ�ת���FINOVA��������ȡ��FINOVA�ʲ���һ˳λ�ĵ�ѺȨ������ϣ�����ṩBerkadia �����90%�ı�֤��ʣ�µ�10%����Leucadia����������ϣ����Ϊ�ڶ�˳λ�ı�֤��(�Ҹո���˵Ҫ��˵������?)��

������Berkadia����FleetBoston����Ϣ�������յ�FINOVA����Ϣ����䣬��2%�IJ�࣬��2%������ֳ�90%��10%�ɲ���ϣ����Leucadia���䣬��������д�걨Ϊֹ����ʽ���Ѿ�����ʣ��39����Ԫ��

������2001/8/10ͨ�����Ʋ��ƻ��У�����ϣ��ͬ�������70%�ļ۸�����FINOVAԤ�������ܶ�32.5����Ԫ7.5%�ķ���Ʊȯ�е�5����Ԫ��(����֮ǰ�����������յ�4.268����Ԫ������������ǰͶ��13%ծȨ���ջصı���)����������۳��˼��������״���⣬��2001/9/26ǰ����Ч������һ������ŦԼ֤ȯ�������ڱ����ڼ䲻��رգ�˭֪����������911�¼���������������ȡ���������

����FINOVA�������ļ�ֵϵ�ڷɻ��ʲ�����911�¼���������Щ�ʲ���ֵ��Ϊ���𣬶�����Ӧ���ʿ��ڸ��¼�������Ҳ�����൱����ʱ䣬Ҳ���FINOVA�ı�����ǰ���Ѳ��������������Ʋ���ͥ�ʱ�ǰ㣬������ˣ����ǻ��Ǿ����������Բ���ϣ����˵����������Leucadia����FINOVAÿ�յ�Ӫ�˸�ȫ������һֱ��������Ҫ�����˾�ϸ����ҵ�ж��������������ӡ����̡�

�����ֵ���������ʶ��ʱ���ˣ�����1965�꣬��Ͷ�ʺϻ���ҵ��ʽ��������ϣ��ʱ����˾��Ҫ�����������Dz�ʿ�ٵĵ�һ���������Լ�ŦԼ�������У������ڴ�֮ǰ�Ҹ����������Ҳ�����������������1969�꣬������ϣ��������������ŵ�ݹ��������Լ���˸����й�˾ʱ��������Ҫ1,000����Ԫ���ʽ��������������������У��������з���û���κ���Ӧ������һ���沨ʿ������ȴ����������λ�������������������ȷ��ʾԸ���ṩ����������ʽ�������ϸϸ�ڿ��Ե��Ժ���̸��

��������֮�����ʮ���ڣ����Ǽ����������н�Ǯ��(ծ��Բ���ϣ����˵������һ����ͨ�����ʶ���)����������ȥ����£��������ڹ滮FINOVA��Ͷ�ʼܹ�ʱ�����ٶȴ�绰��λ�ڲ�ʿ�ٵ�������У���ʱ�ĵ�һ���������Ѿ�����ΪFleetBoston�������е��ܲ�-Chad Gifford����Ӧ�뵱��1969��Bill Brown��Ira Stepanianһģһ����"û��ϵ!Ǯ������ȥ�ã�ϸ���Ժ���̸"��

��������һ����㣬��FleetBoston���������һ��60����Ԫ��������(���ʵ����Ҳû���õ���ô��)�����̵õ�ȫ����17�����еij����Ϲ��������������Ҫ60����Ԫ���ʽ𣬿��Դ�绰��Chad��…ֻҪ���������������A��ߵȼ���

��������Ͷ�ʻ���һ��Ҫ˵��������ý�徭������˵"�ͷ����������"��֧����֧��Ʊ�����д����ý�徭�ɲ���ϣ�������ܻ����걨���ļ������ó���˿��������Щ������ʱ��ȷ������ʱ����ϣ���걨�Ľ���Ҳ�п�����Lou Simpson�Ľ����������˶�������GEICO 20����Ԫ��Ͷ�ʲ�λ��ͨ��Lou��������ң����������������ʲô��Ʊ����ͨ��������ÿ���½������쿴��Ͷ���±���ʱ��֪�����Ľ�����������ȻLou��˼��ģʽ���ҷdz��������ͨ����������Ĺ�Ʊ��Ȼ��ͬ����Ҫ��ԭ���������������ʽ����������߹�ģС�����࣬�����ֻ��Ͷ��һЩС����ɣ�Ŷ! ��Ȼ����֮�仹��һ�㲻̫��ͬ���Ǿ�������Ͷ�ʼ�Ч��������Ҫ��̫���ˡ�

���ƾ���

�������ڴ��ƾ���������ϣ������ȡ��������������ҵ�������IJ�ͬ������ȴ�Dz���������Ϊ�Թɶ����ƽ�Һ�����������

�������ȣ����������¸�����ӹ�˾�������״���������Եľ�����ֻҪ����ǰ��Ӫ����ҵ���ϰ��뾭�����ھ�����˽�˵Ļ����ʱ���������˽�˵�Ǯ�����ǹ�����������ù�˾���ʽ���о���ʱ������������������ô��������Ϊ����Ӫ����ҵ�������λ����ε����棬�ܼ�ȥ�꣬����ϣ�����ӹ�˾�������ߴ�1,920����Ԫ��

������ĸ��˾���棬���ǹɶ�ָ�����������Dz������κ�������ʽ�ľ��������Dz������ն��»��κ�����Ա������Ը���о�����ͬʱ����Ҳ�����ر����ͷ��ؼ�������������صĻ���ᣬ��Ȼ�����¹�˾֮ǰ�����ݹ�˾�ʹ�����Ա��ָ���ľ����ƻ�����������֧�����Ǽ���ά����ȥ�����ž�Ӫ���ù�˾�����������������ǵ����硣

����Ϊ����ʵ�ɶ��ǵľ�����Ը��ÿ�����Ƕ���֪ͨA�ɹɶ��ĺϷ��Ǽ���(A��Լռ����ϣ�������ʱ���86.6%)�����ǿ���ָ��������ÿ�ɽ�����ɷָ�����ָ�����ƻ������ɹɶ�ָ�����ƻ���������ϣ������֧Ʊ��ֻҪ��˰��IRS�ϿɵĴ��ƻ��������Ծ�����ȥ����5,700λ�ɶ���ָʾ�£�����ϣ�������1,670����Ԫ��3,550�Ҵ��ƻ������Դ�����ƻ��Ƴ�֮���ۼƾ����Ľ��ߴ�1.81����Ԫ��

�����ֵ����й�˾���رܶ��ڽ�����ľ���������ȴ�����ǹɶ�����ƫ���Ĵ������壬�ܼ�ȥ����437�ҽ̻ἰ��̫���������ܾ��������������790��ѧУ�����ڰ����������ұ������ڵ�һЩ��ɶ�����ָ�����˵Ļ������Ϊ�����Ķ��Ӷ������ԵĻ��������һ���ķ������á�

����ÿ�����ڣ��Ҷ����յ�һЩ��������ϣ������֧�ּƻ��������ż�����Щ�ż���������һ��ϣ������ϣ���ܵ����Ƶĵ�λ�����ƶ�����Щ�ż��Ĵ�������൱��ֿ��������ȴ��������Ҫ��һ���£��Ǿ�������������������IJ��Dz���ϣ�������������䱳��Ĺɶ�������Щ�ɶ�����������֪�����ͷdz��ķ��磬������˵�����ڶ�̥������⣬�ɶ�Ⱥ��֧���뷴�Եı���������һ�����ڵĿ��������൱�����DZ���������ǵ�ָʾ���������Ǿ�������ƻ���������������֮�⣬ֻҪ��Щ��������˰��501(c)(3)�Ĺ涨����͵���������֧��������Ȼ���ɹɶ����о�����ȥһ����ֻ����������ʽ��˰���ϱȽ�������

�����������ڲɹ���Ʒ����Ƹ����Ա��������ȫ�������ڽ��ϡ��Ա��ϡ������ϻ������ϵĿ������������뷨�������������ģ�������Ҫ�˲ţ����������ܸ���ֵ�������ľ����ˡ�Ա���빩���̵��У������˸�ʽ��������ʿ��

������Ҫ�μ�����ƻ��ߣ�����ӵ��A����ͨ�ɣ�ͬʱȷ�����Ĺɷ��ǵǼ����Լ����ǹ�Ʊ�����˻����е����£�ͬʱ������2002��8��31��֮ǰ��ɵǼǣ�����Ȩ������2002��ľ����ƻ��������յ��������������д��Ļأ�����ˡ��������

��ȹɶ����

����������Ĺɶ��Ὣ��5/4���������У��ص㻹�������������ݣ����Ż��ڵ��������ߵ㿪�ţ�ͬʱ��Ӱ��Ƭ�������ڰ˵�벥�ţ���ʽ������Ӿŵ�뿪ʼ���۳�������ݵ���Ϣʱ�䣬 (�᳡���й�Ӧ�����εȸ������)������������Ϣʱ���⣬�������ұ��˻����ֳ��ش��Ҹ�������ֱ����������룬�ǵý�����������á�

����������������ǰ��λ�������ĵ������������Խ�������Ψһ��ѡ��Ϊ�˽����ͨ��ͣ�����⣬����ֻ��������������������У��Աܿ�ƽ�յĽ�ͨ�����������ڲ���֮�����������һ�����͵��»������ĵ�����ӵ�п�����ͣ�������ȵ���������������֮���һ��ٷ���ȯѯ�ʴ�ҽ�����ʱ��Ļ�2000����ǰ������һ����Ĺ�������ʱ���ǽ��Թɶ�ͶƱ�������ǹ�Ȩ������������(��Ȼ�Ⲣ��һ�����������λ������մ�����ѡ�������ܲã�

�������渽�йɶ��Ὺ��ͶƱ��������ϣ����λ��������õ��ɶ����볡������������ʶ��֤�������йػ�λ��ס�ޡ����Ԥ���������Ǻܸ�����������ͨ(�绰800-799-6634)�ٴ�ǩԼΪ���ṩ��ذ��ţ�ÿ�����Ƕ�Ϊ����ṩ�dz��õķ����ڴ˽��������������˵��лл��

������ͬ���������ǻᰲ�Ű�ʿ���ʹ�����������ù���᳡֮�䣬���ڻ����ʹ�ҵ��ڲ���˹�ӼҾߵ��벨���鱦����ǵ��������������Ȼ�����������ܻ���������һ����������㡣

�������������������¼��������˾�������ҾͲ�����ϸ˵�����ֳ����ṩʲô��Ʒ�����ѡ������֮���ǹ���ש��Ӧ�о��У���Ȼ�������£�����Fruit of the Loom�Ĺ�������5/4��ǰ˳����Ļ�������Ҳ�����ֳ�����Fruit�����¿�ʽ����֤�����ڽַ��ھӼ��Ϊʱ���쵼���ǵ�һ���������

����GEICO��˾���ٶ��ɳ��������������ҵ��Ա���ڻ᳡����̯λ����ʱ�ṩ�ɶ������������ı��ۣ��ڴ����������£�GEICO�������ṩ����һ���൱�ŻݵĹɶ��ۿ�(��Լ8%)������ر��Ż���������Ӫҵ�ݵ��49���е�41�ݶ���Ч����λ�ǵý��Լ����ڵ�Ͷ�����ϴ����������Ƿ��ܰ��Լ�ʡ��һ��Ǯ��

�����������ڰ���������������Խ�չʾһϵ�еĻ��ӹ���Ҳιۣ��뵽������������EJA��ҵ�����Ǣѯ�ι۵����ˣ������ɶ�������һ������ز�Ʒ����������һ��Ҳ��Ҫ���Լ��ķɻ������Ǵ��ؼң�������������

�ɻ��IJ�������Ȩ�����ǻ��ḽ�������������䡣

����λ�ڵ������̫ƽ��ֵ��ڲ���˹�ӼҾߵ�NFM���ٶȻ��в���ϣ�������������ǽ��ر��ṩ���ɶ�ԭ��ֻ��Ա���������е��Żݼۣ�����������ǰ�״��Ƴ����ִ������Ӫҵ���һ�ٴ�1997���530����Ԫ�ɳ���2001���1,150����Ԫ��

������Ҫ�����ۿۼǵ���5/2�����ĵ�5/6����һ��ɹ�������ʾ�ɶ�����֤���������ڼ�������Ҳ����������ԭ���Ӳ����۵Ķ���Ʒ�ƣ������Ϊ�˹ɶ�����ر����������Ǻܸ�л���ǵ���ϣ�NFM��Ӫҵʱ��ƽ�մ�����10�㵽����9�㣬���������������������10�㵽����6�㡣

���������鱦-ȫ������Ӫҵ�������ŦԼ�����ٵٷ��ݵ��鱦�꣬�ڹɶ����ڼ佫��������רΪ�ɶ��ٰ��չ���ᣬ��һ������5/3������ļ�β�ƻᣬʱ�������6�㵽����10�㣬�ڶ�����������5/5��������У�������9�㵽����6�㣬�������ĵ�����һ�Ĺɶ����ڼ䣬���ɶ����ṩ�ɶ��ػݼۣ����������ϣ���ܿ����������ϵ��������ӵ���˳����������������ʱ�����Ź�ˣ��ǵñ����ɶ������֣����������ǻ�Ӫҵ������7�㣬���ɵ�Ӫҵë��Ҫ��������Ҫ��������Ҫ��20���ٷֵ����ϣ��������Խ��ʡ��Խ�࣬(�����ҵļ��˸����ҵ�)���ǵ������ֳ�������������ĺɰ������ʡ�

�������������磬�����������ڲ����鱦���������Ϊ�ɶ��Ǿٰ��һ�����ƴ����������λ���缶���ƶ����������ͬ�֣�Hamman�ֵܼ�Sharon OsbergԤ�ڶ�����ϯ������Patrick Wolff-���������ȹھ���Ҳ���ٶ��ڻ᳡������������ս�߶��ȣ�ȥ����һ����ͬʱ����λ�������壬��������ͬʱ��ս��λ���֣������������˫½��ھ�-Bill Robertie��Ҳ��ݰ�ٲ��Ը�λ˫½���ʵ�����ǵ������쵽�ֳ��μӰ���ƥ�����մ�����

�����Ҹ������ţ�Ź�-Gorat'sΪ�˲���ϣ���ɶ����������5/5�������쿪��Ӫҵ��������4�㿪ʼӪҵ��һֱ������10�㣬��ǵ�������������û�ж�λ��������ǰ���������磬ҪԤԼ����4/1�Ժ��绰(402-551-3733)�����������������λ�ӣ�Ҳ���������������ϣ��ǵ������Ƕ���\ţ�ż���˫�ݵ�ţ���裬����˼Ҿ�֪������ʶ;������

�������еİ�������������������7����Rosenblatt�����ݾ��У����������ʼҶӽ����ϰ¿��������ӥ�ӣ�ȥ��Ϊ�˷�Ч����³˹�Ĵ���ӻ�������Ͷ�Ӵ��ڰ����������ѡ��-Bob Gibsonվ��Ͷ������ҵ������Ż��ˣ���ΪBob���ڽ���Ʈ��������˭֪�������Ͷ���ľ�������ֱ����ʱֻ��������ʹ��������ʽ�Ļӻ���������Ұ����������������Ҳ�û����һ���ܣ���Ϊ���������ͣ�ֻ�ʺ����������ϳ۳ҡ�

�����Ҳ�ȷ�������ᷢ��ʲô�£��ǵõ��ֳ����龪�棬�ɶ������Ͻ����ߴ�����ȡ�������볡����Ʊ�����о����μӹɶ���Ĺɶ������յ�һ���ӣ��ں������йذ������������Ϣ���ɶ����ڼ佫������������һ��Ҫ���μ��ʱ��ҵ���˹��˼��껪�ᣬ�������������ݲ����ʱ���������硣

���������Ҫ��л����ϣ����ҵ�ܲ�(ռ��Լ5,246ƽ��Ӣ��)��Ⱥ�������������ߵ�Ա�������������ҵĹ���������죬����ϣ��ȥ��������40,000��Ա����ʹ��Ա���������ӵ�110,000�ˣ�Ϊ���ܲ���Ա��������һ����Ϊ14.8��(��Ȼ����ͼ˵��JoEllen Rieck������ÿ���ϰ�������4���Ϊ5�죬��������������ϲ�����Ǹ�0.8)��

������Ŀǰ�Ĺ�ģ��Ϊ��Ҫ˳�����������е��ճ�ҵ��ͬʱ��Ҫ���ϲ���ϣ�����е�һЩ�-����ɶ�ʢ�ἰָ�������ƻ��ȣ����Ǿ��Ա�����һȺ�ر���ˣ������Կ϶����������Ѿ��ҵ����ʵĶ���