1994��ͷ����¹ɶ����ţ�Ҫ�Ժ����ļ۸�������ϣ������أ�

admin

|���ͷ����¹ɶ��������������ڶ�ͷ������ߵľ���ѧϰ�������������ֵĴ�ʦͶ������ֵ��Ͷ���߷����ж��������ʹ�4��11�������ء��ͷ����¹ɶ����š���ÿ����ƪ���ڴ��ܶ�Ͷ��������������

�ͷ����¹ɶ����� 1994

1994�걾��˾�ľ�ֵ�ɳ���14.5����Ԫ����14.3%���ܼƹ�ȥ30��������Ҳ�����Դ����о�Ӫ�ײ����֮��ÿ�ɾ�ֵ�ɵ�����19Ԫ�ɳ������ڵ�10,083��Ԫ���긴�ϳɳ���ԼΪ23%��

�������ϸ�-����ϣ������Ҫ�ϻ��˸��ұ���������Ԥ�⣬������һ�����ǵ��Ǻ�ȷ�����Ǿ��Dz���ϣ��δ���ı��ֽ����������ȥ�����ĻԻ͡�

���ⲻ���ڹ�ȥ�ķ������Ժ����ã��෴�ģ�������Ϊ���ǵijɹ�����ʽ-�Ǿ����Ժ����ļ۸�������в�ҵ��������ͬʱ�ɳ�ʵ�вŸɵ��˾�Ӫ��������������ͬ���ܹ�������������Ľ��������Ԥ��Ӧ�ÿ��Լ����������ֺóɼ���

Ȼ��Ƥ����̫��ȴ��Ͷ�ʳɹ��Ĵ�У�Ŀǰ����ϣ���ľ�ֵ�Ѹߴ�119����Ԫ�����ǵõ����������ҿ�ʼ��Ӫ��ҹ�˾ʱ����˾�ľ�ֵֻ��2,200����Ԫ����Ȼ����һ��������õĹ�˾����ȴ�������ҵ���ģ����Ķ���(�����Dz�������˵�ģ����һ�����鲻ֵ��ȥ������ô����������������ٺ�Ҳû����) ��������ֻ�����������һ����Ԫ���ϵ�Ͷ�ʣ��������ĸ��ż��£�����ϣ����Ͷ�����磬һ������С�����ࡣ

������ˣ����ǻ��ǻ��������dzɹ��ķ��������Բ���ſ�ԭ�еı���Ted Williams�������ӵĹ�����д�����Ҹ��˵Ŀ�������������Ϊһ������Ĵ���ߵĻ����������������һ�ź����������ǽ̿�����ĵ�һ�Σ����ǿ���Լ��ڲ�����ĺ�����Ӱ����Ҿ�������Ϊ�����3��44��ǿ���ߣ������ܱ��2��5����ͨ��Ա���������Ҷ���ͬ�������Ŀ���������������Ը�����ĵȴ������������ϲ���ĺ������

���ڷ���һ��Ͷ��������ҵ��ʿ�൱���ŵ������뾭�õ�Ԥ�⣬�����Խ������Ӷ�������̬�ȣ���ʮ������û�����ܹ���ȷ��Ԥ�Խս�������������۸���ơ����ε�ʯ��Σ������ͳ�Ĵ�ְ��̨�Լ������Ľ��塢������һ��֮�ڴ��508������ǹ���ȯֳ������2.8%��17.4%֮���������

�������˾��ȵ��ǣ���Щ�����䶯һʱ���ش��¼�ȴ��δ�ð���������������Ͷ����ѧ���˿�������ˣ�Ҳ��û�����Ժ����ļ۸������������ҵ���������κεIJ��ף�����һ�£�����������Ϊ��ЩĪ���Ŀ־���ӳٻ�ı����������ʽ��̬�ȣ�����ʹ���Ǹ������ٵĴ��ۣ���ʵ�ϣ�����ͨ����������ijЩ��ʷ�¼��������������յ��ﶥ��ʱ���ҵ���õĽ������ᣬ�־���Ȼ��ä���ߵĵ��ˣ���ȴ�ǻ�������ͽ�ĺ����ѡ�

���������ʮ��䣬һ��������һ�����������¼����������Dz�������ҪȥԤ�������Ǵ��л�����������ǻ��ܹ����ȥ�����ҵ���������ҵ����ô���ڶ��ԣ����ڵ���������ǵ�Ӱ��ʵ�����ޡ�

��������������ŵ���ģ����˻���û�취����ǰ��ô��֮�⣬�����ڲ���ϣ����Ȩ���õ��Ĵ����������������һ��ȫ�£������������ʧ������Ҳ���ù���������dz���ģ���ô����Ҳ���ź����ģ��������Ǿ��Բ���κν��𱨳��ƶ������Ƕ�ռ����˶��ƻ��������õĹ�ϵ��

��������Ҳ���ұ�֤�Ҹ��˾��ݵ����Ҷ����������ڲ���ϣ���Ĺɷ�֮�ϣ����Dz����������λ��������Ͷ�ʵ�ͬʱ�������Լ���Ǯ���ڱ�ĵط��������ڰͷ��ؼ����Լ�����������1960�����Ӫ�ϻ���ҵʱ�ڵ������ѣ���ӵ�е�Ͷ�ʾ���Ҳ�����Բ���ϣ���ɷ�Ϊ����

ֵ�����ҵ��ǣ����ǿ�����һ���ܺõĻ�����Ŭ����ƴ��ʮ��ǰ��Ҳ������1984�꣬����ϣ���ı����ӹ�˾���м�ֵ17����Ԫ����ƱͶ����ϣ�ÿ��Լ����1,500��Ԫ��Ͷ�ʣ��۳��ⲿ�ݵ��������ʱ����ò��㣬����ϣ�������˰ǰӯ��ֻ��������600����Ԫ��û������Ȼ���������졢�����Լ�������ҵ������Ȼ�в����������Ǵֵ�ӯ���������ҵ�ijб���ʧ��Ӫҵ�����Լ���Ϣ֧������������

ʱ�����գ����dz��еĹ�ƱͶ����ϼ�ֵ����180����Ԫ��ÿ��Լ����15,000��Ԫ��������һ�����ǽ���Щ��ƱͶ��������������۳��Ļ���������1994���˰ǰӯ����3.84����Ԫ��ʮ���������õ�Ա��������ԭ�ȵ�5,000�����ӵ�22,000�ˣ�(������ҵ�ܲ���11������)��

֮�������������ijɹ���Ҫ�鹦��������Ⱥ�ر�ľ����ˣ�����������Щ����������ͨƽ������ҵ���в����Ľ����Casey������������һ֧����ӵĹ���������Ϊ���ű��˻���ȫ�ݴ�Ǯ�����Ҳ�����ڲ���ϣ��ά���ķ�ʽ��

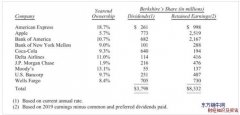

���dz���������Ȩ��ҵ�Ĺ��ף��Բ���ϣ����˵Ҳ������û����һЩͳ�������У����Կ������ǵ���Ҫ�ԣ�1994��ɿڿ����ܼ�����2,800�ڹް˰�˹���ϣ�ÿ�����һ���֣�������ɳ��������������ϣ��ӵ��7.8%�ɿڿ��ֵĹ�Ȩ���������Ǵ�ſ��Է��䵽210�ڹޣ��ܼƹ������Ϲ������ǵ�ӯ����ж�����Ԫ��ͬ���ģ������ڼ��еijֹɣ�����ϣ����ſ��Էֵ�ȫ����κ���7%���г�ռ����(��Ӫ�ն�����������)��ԼΪ2.5����Ԫ�����۶������ӵ��530����Ԫ�ʲ��ĸ������У����dz���13%�Ĺ�Ȩ��ž͵�����һ��ӵ��70����Ԫ�ʲ�ͬʱÿ�����һ����Ԫ�����С�

������Ըӵ����Ȼ��ʯ��һС���ݣ�Ҳ��Ҫ��100%���˹���ʯ�����ո��ᵽ����Щ��˾����Ϊ��Ȼ��ϡ�б�ʯ�����ѵõ������Dz���ֻӵ��������һЩ���Ժ�õ�������ࡣ

��Ʊ�۸��Ի������������ʱ���Ȼ�ܴ�ͬʱ���þ�����ѭ��Ҳ���������£�Ȼ���ͳ��ڶ��ԣ�����������ӵ�е�����������ҵ�ļ�ֵ���п��ܻ���������ȶ����ٶȳɳ���

�����ֵ��ʵ�ʼ�ֵ

���ǻ�̶�����ÿ�ɵ������ֵ����Ȼ�����ô�������������һ���Ƚ�����������֣�����������һ�����Ѹ�λ������Ҫ����ʵ�ʼ�ֵ����Ȼ�������û�а취ȷ���㵫ȴ�б�Ҫ���Թ��㡣

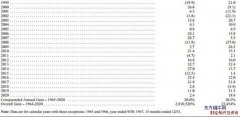

�������ǿ��Ժ�ȷ���ĸ��ߴ��1964��ÿ�ɵ������ֵ��19.46��Ԫ������������ֺ����Եĸ�����ʵ�ʵļ�ֵ����Ϊ��˾���ʲ���Ҫ�����ڻ�������ô����ķ�֯��ҵ�����Ƿ�֯�ʲ��ļ�����Ӫ�������ֵ��Զ�Ȳ��������ֵ�������κ���Ҫ�˽�1964�겮��ϣ���ʲ���ծ����ȫ�Ե���ʿ���õ��Ĵ𰸸��������õĺ���������ܸ���Ĵ�һ����“���ĺ��ˣ����еĸ�ծ����ٰ�����”��

���ϣ�����������ȫ��ת�������ƿص�������ҵ��ʵ�ʵļ�ֵԶ���������ֵ��(�������ƿصĹ�˾����ɿڿ��ֻ��йκ���������Ŀǰ�м���ʾ)���������ǻ����վ��ṩ��λ�����ֵ�����֣���Ϊ��Ȼ�������ֱ����ص�������Ȼ���Ա�����Ϊ�ٲ���ϣ��ʵ�ʼ�ֵ��һ��ָ�룬��ʵ�ϣ���ȥ����˵����������������Ϊһ�µ��ٶȱ䶯�������ֵ������13.9%����ʵ�ʼ�ֵ���Ҳ��������ٶȳɳ���

���ǽ�ʵ�ʼ�ֵ����Ϊһ����ҵ�������������ܲ����ֽ�����������ֵ���κ����ڼ���ʵ�ʼ�ֵ�������ر�ע��δ���ֽ����������������ʵı䶯����Ӱ�쵽����������Ľ������Ȼģ���ѱ棬��ʵ�ʼ�ֵȴ������Ҫ�ģ�Ҳ��Ψһ�ܹ���Ϊ����Ͷ�ʱ������ҵ�ĺ���������

Ϊ���˽���ʷͶ��������ֵ��δ��������ʵ�ʼ�ֵ����������ͬ���ݱ䣬���ҿ�������һ�ֲ�ͬ��ʽ��Ͷ��-��ѧ����������ѽ����ɱ������������ֵ���������ϸһ�㣬��Ҫ����ѧ����Ϊ�����������������Ļ���ɱ���

��������ǹ����Ȳ��۷Ǿ��õ�Ч���ֻרע�ھ���Ч�棬���ȣ����DZ����ȹ�����λ��ҵ���ڱ�ҵ������һ����ְ���������ܵõ������룬Ȼ���ٿ۳�Ҫ����û�н������������ԭ�����Եõ������룬�Ӷ����ǿ��Եõ���Ϊ����Ͷ�ʣ������Ի�õĶ������룬��Ȼ֮��Ҫ����һ���ʵ������ʼ������֣��õ�������ҵ��ֹ������ֵ�����õ�������Ҳ�͵����ⳡ�������ܹ�������ʵ�ʾ��ü�ֵ��

��Щ��ҵ�����ܻᷢ��������ɱ�����Զ���ڼ��������ʵ�ʼ�ֵ����ʹ����Ų�ֵ����ȥ���������Ľ�������Եأ�Ҫ�ǽ��ܽ�����������ʵ�ʼ�ֵԶ����Ͷ��ijɱ�����ô�ͱ�ʾ������Ͷ�������ǵľ�����������������һ�����ȷ�ģ��Ǿ���ʵ�ʼ�ֵ�Ķ�Ѹ�����Ͷ��ɱ�һ���ϵ��û�С�

����λ��������˵��ѧ����̫�أ����������Բ���ϣ������ʵ��Ͷ��ʷ���ط��ȵľ��鵱���������֤�����������Dz������Խ��������ֵ��ʵ�ʼ�ֵ֮��Ĺ�ϵ���ж��ı仯��ͬʱ���Խ��������һ���ڴ��ѾõĻ��ѧ����Ȼ�����ѡ��˵���Ķ�����һ���൱�ɹ��Ĺ���Ͷ�ʰ���

����ϣ������1986�������ʷ���ط��ȵģ��ڵ�ʱ��ҹ�˾ӵ��22�ͬ����ҵ��ʱ����������û��������Ҳû�д��������κ�һ�ʷ���ط�����Ҫ��Ӫ�˼���������ٿ�ȫ�顢�ܱ���������Campbell��ѹ������Ȼ�������ҵ��ӯ��Ĺ���Ҳ�൱��Ҫ��

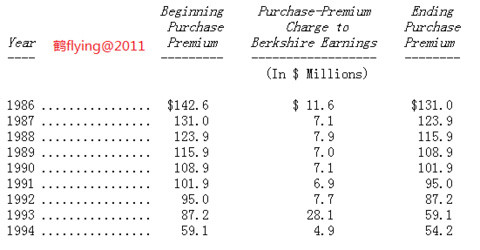

��ʱ���dz���3.152����Ԫ���������ֵ1.726����Ԫ��ʷ���ط��ȣ�������1.426����Ԫ��ۣ�������������Ϊ��ҹ�˾��ʵ�ʼ�ֵ������������ֵ��������

�±���ʾ��������������ʷ���ط��Ⱥ��������������ֵ�Լ����Ļ�����������롣

��Ϊ�ڹ���������ɵ��꣬��˾�����ж�����ֽ�������Ȼʷ���ط���1986��Ļ���ֻ��4,030����Ԫ����ȴ�ܹ�֧������ϣ��1.25����Ԫ�Ĺ����������һ���ұ���ǿ�����ǣ���ʷ���ط������Dz�û�������κεIJ���ܸˣ���ʵ�ϣ��ù�˾�����ǹ���֮���ĸ�ծ���൱���ޣ�֮���������������е�ծ��(���˲����ӹ�˾�Ľ��)��ͬʱ����Ҳû�аѹ�����������������dz���Ӧ���ʿ�֮��ľٶ���������ӵ�е��⼸�꣬ʷ���ط���һֱ���൱���صIJ���ܸ˾�Ӫ����ά���൱�ߵ������ԡ�

��ҿ��Կ�����ʷ���ط��ȵ�ӯ������������֮������ȶ������ӣ������ڴ�ͬʱ��ֵȴδ�ʵȱ��������ӣ�Ҳ������������¸ù�˾ʱ�����Ѿ��൱�����Ĺɶ�Ȩ�汨���ʣ��������ֱ�ø������죬�����������������������ٴ����Ƚϣ���ʵ����ʷ���ط��ȵĹ�ģ���������Ʊ����������ٴ�֮�֡�

�����ܵõ����µ�1993����ٴ�������˵���ù�˾�Ĺɶ�Ȩ�汨���ʿ������е��ģ����»�û������ǰ�����ֱ���Insilco��LTV��Gaylord��ȫ��������Ϊ����������Ʋ���Ե�����˵�����Ϊծ���������ʹӯ�౩��֮�⣬������ȵĻ����Է��ƿɳ£�������۳���ЩûʲôӪ�˵��ù��ӵĻ���ʷ���ط��ȵĹɶ�Ȩ�汨�����������в�����ٴ���λ��ԶԶ���������֒����Ժ������ǵ�ʮ��������֮�ࡣ

���������Ϊʷ���ط��ȵijɹ�������ӯ��ѭ���ĸ߷塢��ռ¢�ϻ��ǿ�����ܸˣ�����ȫ�����ԣ���ҹ�˾�����ɹ���ԭ�������ܲ�Ralph Schey����Ĺ������ܣ�����ں������ǻ�����ӱ��档

��������֮ǰ˵���Ļ�ƿΣ�����֧������ʷ���ط��������ֵ1.426����Ԫ����ۣ����ᱻ��¼�ڲ���ϣ�����ʲ���ծ���ϣ���ϸ��ϸ���Ҿ�����ʡ��(��Щ������1986���걨�ĸ�¼����)��������ڵ�¼֮�������������밴��̯�������ɱ�����������ÿ���ӯ�౨��֮�ϡ�

�±���ʾ����һ���Dz���ϣ��ÿ�����������̯������ʷ���ط�������������۵����ڶ�����ÿ�����̯���Ľ���Щ���ö��ֽ�λ��˰��֧����������Ӱ�죬ͬʱ�����ǵĹ۵���ԣ�Ҳû���κ�ʵ�ʵľ�������(��Ȼ�ܶ���ʦ���ܲ�ͬ�����ǵĿ���)���ⲻ���������ǵ�����Ͷ�ʳɱ��ܹ��������٣����������ʷ���ط��ȱ������о�ֵһ�µķ������ѡ�

��ҿ���ע�����1994���Ϊֹ�����е���ۻ�ʣ��5,420����Ԫ������������ټ���ʷ���ط��ȵ���ľ�ֵ9,400����Ԫ�Ļ����͵��ڲ���ϣ�����ϳ��иù�˾��Ͷ�ʳɱ�1.482����Ԫ�������������������������������ʱ��һ�벻����Ȼ��ʷ���ط�������ÿ������Ǯ��ȴ�ǵ�ʱ�Ķ����������Եģ���ʵ�ʼ�ֵһֱ���ڳɳ���Ȼ�������̯��������ϣ�����ϳ��е�Ͷ�ʳɱ�ȴһ�����µ�����

ʷ���ط���ʵ�ʼ�ֵ�����ڲ���ϣ�����ϵ������ֵ���Խ��Խ����ͬ��ǰ�������ᵽ������Ҳ�ܸ���������һ�Σ����ֲ��ԳƵ�������ȫ��Ҫ�鹦��Ralph Schey-��λרע�������Ҹ߸���ľ����ˡ�

Ralph֮�����ܹ��ɹ���ԭ�����ӣ��ҵ���ʦ��������ʮ����ǰ�����ң����߲������㣬�������Ҹ��˵�Ͷ�����ģ����൱���ȵط��֣������Ҳ��������ҵ����֮�ϣ�����������Ӧ�������ǰѻ����������ö������ģ�������Ralph�����·���������������ȷ��Ŀ���������ԥ����ȥ����������˽���£�RalphҲ�Ǻܺù��µ��ˣ�����������̹��ֱ�ԣ�����ȴ���Դ�

�����˾���ḻ��Ralph��������������? ����ȷ���������������������ྭ����һ�����������65�꣬�ڲ���ϣ��������ע�ص��Ǽ�Ч�����������ʣ���������71�꣬����64�꣬���˶���ȭ��George Foreman����Ƭ�������ϣ�����Լ��£����Ƕ���ǿ����������ķ��н������վ�����

ʵ�ʼ�ֵ���ʽ����

�˽�ʵ�ʼ�ֵ���Ծ�������˵������Ҫ����Ͷ����һ�㣬�������˱��������ʽ����ľ���ʱ-Ҳ����������عɷݣ�����ȷ����Щ�ٶ��ܹ����ӹ�˾��ʵ�ʼ�ֵ��������������ʵ�ʼ�ֵ�ľٶ�����ԭ����������Ȼ������Υ�������ȴ�ż����ʣ���ֻҪ�����ľ����γɣ��ɶ���Ȩ�������ͻ��ܵ��˺���

������˵����˼����ҵ�ϲ��빺���ʱ�����ྭ���˶���רע��ÿ��ӯ���ǻᱻϡ�ͻ��Ƿ�ϡ��(�����ڽ��ڻ���������ÿ�������ֵ)������ǿ��������൱Σ�յģ��ص�������ǰ���ٴ�ѧ���������ӣ�����һλ25��MBAһ�꼶��ѧ�������ǽ�������δ���ľ�����������һλ25��Ĺ�������ϣ����ᷢ�������������ı������������Ҫ�������빤����һ��һ�ĺϲ��Ļ������������Ǯ�������������������������������λMBA�᱿������������������?

̸����ҵ���������ڿ��ܵ�������˵��ֻרע�����ڵĻ������ȴ����DZ�ڵ�����ӵ�в�ͬ��ǰ������һ���ķ�Ӫҵ�ʲ���ͬ���ʱ��ṹ����һ���������£��ڲ���ϣ�����Dz�֪�ܾ��˶���������Ȼ���ö���ӯ�����۵�ȴ������ÿ��ʵ�ʼ�ֵ�ĺϲ�����Ͷ�ʻ����֮���ǵķ�ʽ��Ч��Wayne Gretzky�Ľ��飬Ҫ����С�����ȥ������������ڵ�λ�ã��������������������һ���Ͷ�ʱ����������ǵĹɶ���˶��˺ü�ʮ����Ԫ��

���ź����ǣ��ֵĹ������װ��������˲���ƽ�ԣ����ڱ���������˵�����ǵõ����ѣ�����һ���Ĺ����ײ�������˫�գ��Աߵ�Ͷ�����м���רҵ����Ҳ���ܸ��Ŵ���һ�ʣ�ֻ���������ܺ���ȴ�ǹ���������ȫ��Ĺɶ���������ʧ���أ�ԭ�����ڹ�����˾������õ���ʵ�ʼ�ֵͨ��Զ�ȵõ��ĵͣ�������Wachovia��˾�����ݵ��쵼��John Medlin˵����������̫�࣬�ͺ������ڵ�д������һ����

�ͳ��ڶ��ԣ���˾����Ȼ���ù�˾�ʽ����ҵ�ļ�ֵ�кܴ��Ӱ�죬������Ϊһ�Һù�˾���ܹ��׳����ֽ�(������������)��һ���ᳬ���䱾���ڲ����裬����˾��Ȼ�����������������عɷݵķ�ʽ�������ɶ�������ͨ����ҵ��CEO��Ҫ��˾�������š����ʻ���Ͷ�����У���������һ�����ҹ�˾�ı�Ҫ�Ա��棬�����������ͺ�����������������ʦ�����Ƿ�Ӧ������һ��������Ԫ�ĵ�̺��

�������������Ϊ�����ڱ��������ԭʼ���ܶ���ø����ӣ�����CEO֮�����ܹ��������λ�ã����ݵ�ԭ��������������ӵ���൱�ḻ�Ķ��ﱾ�������𣬵�Ȼ���DZ������һλ����ӵ�����������ʣ���ʱ�������м�������ƣ�Ȼ�����ֱ������������϶���֮������ʧ������CEO��������ǹ���ȥ���й�������ʱ���������ķ�Ӧ��һλ�����걻����������ӵ��������������һ��������������δ���е�����������

����ǰ���ҵ�һλCEO���Ѱ뿪��Ц���������¶��������IJ�̬����������λ���Ѿ�Ӫ����һ�Ҳ��������չ�˾����ʱ���ڶ��»��������еij�Ա����Ϊ�ι�˾����Ҫȡ��һ�����ٱ��չ�˾���ھ;��������������˰�������֮��ͻȻ����ֹͣ����˵��ͬʱ¶����Ƥ������˵���� “�ðɣ��ҳ��ϣ�˭��������Ҳ����һ�ҡ�”

�ڲ���ϣ�������ǵľ����˲��ϵ�������ƽ����ͨ����ҵ��ȡ���˵ı��꣬��Щ�����˵ĵ�һ������Ѱ�ҿ��Գ��������ӯ�����ѷ�����֮���ٰ�ʣ����ʽظ��������ң�Ȼ�����ǻ�����Ϊ��Щ�ʽ�Ѱ�Ҹ��õij�·�Դ���������ʵ�ʼ�ֵ�����ǵ�Ŀ����ȡ��������Ϥ�˽⡢�г�����������������ϲ������������εľ���������Ӫ�Ĺ�˾�IJ��ݻ�ȫ������Ȩ��

н�ʱ���

�ڲ���ϣ�����й�н�ʱ����ⷽ�棬�������Ų�ȡ�봦���ʽ����ʱһ��������������������˵�����Ǹ�����Ralph Schey�ı����Ǹ�������ʷ���ط��ȶ��Dz���ϣ���ijɼ������������ķ�ʽ�ٺ��������ˣ���Ϊ��������ǵ�һ���Ŷ���ȫ����ϣ����Ӫ�ˣ����ǽ����ı���ȫ�����ڲ���ϣ�����ٿ����ϣ���Ralph Schey��˵���䱨�꽫���Եò���ƽ������˵�п�������ʷ���ط��Ȼ���ȫ�ݴ�������ȴ�ڲ���ϣ��������������ˣ����ʹ�����Ĺ��������ǵĹ��������������һҪ�Dz���ϣ����IJ��Ŵ����ʵ�ͬʱ��ʷ���ط��ȵı���ȴƽƽ����ôRalph Schey����ʲô���ɸ�������һ����������ϣ���Ļ����뽱����?

���趨н�ʱ����ʱ�����Dz�������������͵ij�ŵ�������Ա������ڸ��������˵�ְȨ��Χ���۹����ͣ������Ǿ�����ij��Ӫ��Ͷ�����ʽ�ʱ�����ǻὫ�߶���ʽ���Ϣ�ɱ������侭���˵�ͷ�ϣ���Եأ������ǽ�������ʽ��ͻظ�����ʱ������Ҳ��Եȵ���Ϣ��������侭���˵Ĺ��Ͳ��ϡ�

�����ʽ��м۵���Ϸ������ʷ���ط��Ⱦ����������Ҳ�����ˣ����Ralph�������ö�����ʽ�����߶�ı��꣬��ô���;�����������ô������Ϊ����˾��Ͷ�ʱ��곬��һ�����ż�������������õĽ���Ҳ�����ˮ�Ǵ��ߣ��������ǵĽ�����ʽ�����ͷ���������Եأ�Ҫ�Ƕ����Ͷ����ʽ�û�а취�����㹻�ı��꣬Ralph������ͬ����ϣ������һ���ܺ�����һ���棬Ҫ��Ralph�ܽ������ò������ʽ��ͻذ���������ǵĻ����������������÷��Ľ��𱨳ꡣ

������й�˾������ǿ�������ײ�������빫˾�Ĺɶ���һ�µģ����������ǵ��ͷ����ϣ���ν��"һ��"�ǶԵȵģ�������ֻ�е���˾Ӫ��˳��ʱ����ˣ����˾��һ���ԾͲ��������ǵı�����Ϊ������������ˣ�����ʵ���������ȴ��"������Ӯ����������"����Ϸ��

���ֲ�һ�µ���������Ե�Ī����Ա���Ϲ�Ȩ�ˣ���Ϊ�Ϲ�Ȩ���Ϲ��۸�û�ж������Լ��ӵ������������Į�ӹ�˾��������ӯ����ۻ��Զ������ӵĻ�������������һ�ҹ�˾����Ա��ʮ����Ϲ�Ȩ���ָù�˾�������ŵı����ܵͣ������˾ͺ��п��ܻ�õ������䱾��Ӧ�õı��꣬�ƽ�һ����������ᷢ�֣�ÿ��֧�����ɶ���ӯ��Խ��Խ�٣������������Ϲ�Ȩ��ʹ���õ�������ȴԽ��Խ�࣬��ĿǰΪֹ���һ�û����һ�㹫˾�ɶ����ͶƱ�鰸�������Ҫ��ɶ������Ƿ���Ϲ�Ȩ�ƻ����ġ�

���̲�סҪ�ᵽ������ʷ���ط����ܲ�Ralph Schey������н��Э�飬��������ʽ����ʷ���ط���֮��ֻ��������Ӿʹ������Э�飬���м�û����ʦ��������Դ���ʵ�"Э��"����Щ�������������˼����ĸ������Щ���ò�������ӵ��������������ϸ߰����ʵ���������Դ�����кܴ�IJ�ͬ(������Щ����ÿ�껹�붨�ڼ����Ծ����Ƿ��������ı�Ҫ)������������Ralph��Э�鵽ĿǰΪֹ��δ��������������1986������˫����Ϊ��ƽ�����ģ�������Ȼ����ˣ�ͬ����������������ҵ���������˵�Э��Ҳ���൱����Ȼ���ղ�ҵ���ԵIJ�ͬ�Լ����ݾ�����ͬʱӵ�в�������Ȩ�����Σ��������仯��

�����еĸ����У�����ǿ�����ǹ�ƽ��������Ȼ�����˶��ڸߵIJ�����������������ʵ�ı���ͨ�������߲��ܣ��ؾ�û���˻�ܾ���ѵ����ʣ���������İ��ţ����ڹ�˾����Դ��˵��һ���˷ѣ�ͬʱҲ�ᵼ�¾���������������Ӧ�ù��ĵ��£����⣬ĸ��˾�������Ϊ�����Ǽ�ӹ��������ӹ�˾���Ч�ȡ�

�ڲ���ϣ����ֻ�в������ҶԹ�˾����ľ�Ӫ��ȫ���������������ΨһӦ���Թ�˾����ı�����Ϊн�ʱ�������ݣ�������ˣ���Ҳ������������������Ҫ�ķ�ʽ�����ǻ����൱��ʱ���������ǵĹ�˾�빤��ģʽ���������ǿ������������͵���һ���������������£�ͬʱҲ�����ǿ��Բ��ᱻ��ȥ��һЩ���Ļ��Dz������Ĺ���������Щ�����뾫��ı���������ҵ�ܲ�ʱ�������������ܻ��ߣ���������ʫ���Ĺ��������£����Dz������ɶ��ǻ���Ҫ�������һЩ���Dz�̫��Ҫ�Ķ��౨�ꡣ

��ʵ�ϣ����㲻��нˮ���������һ��ǻ��������������������ʵĹ����������룬����Ч�������ͳ�����������ڵĹ�����̫����Ҫһ���˵�������������Ϊ��Ҫð������ء�

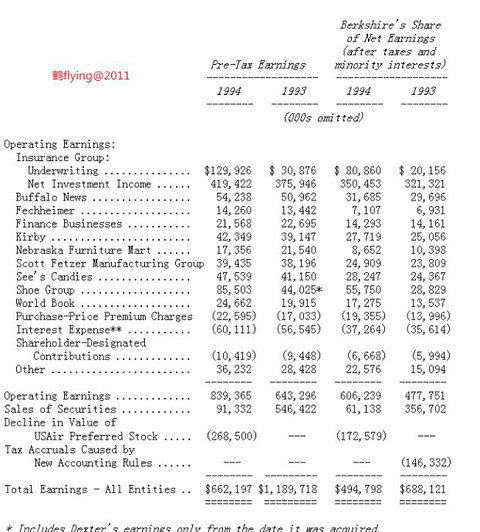

����ӯ�����Դ

�±���ʾ����ϣ������ӯ�����Ҫ��Դ�������ű���������̯�����빺��Ƶ�������Ӹ���Ͷ�ʹ�˾�������������������ʾ��֮������������Ϊ�������¸���ҵ��ӯ��״�����������ǵ�Ͷ�ʶ�����Ӱ�죬��ȥ��һ�ٵ�ǿ��������Ϊ�����ı��﷽ʽ����֮һ�㹫�ϻ��ԭ��Ҫ���Ը�����ҵ�����������������Ƕ�Ͷ�����ǹ�������˵�����а�������Ȼ���������ܵ�������Ȼ���뾭���ʦ��˵�����һ�¡�

���걨��������ҵ�����һ�㹫�ϻ��ԭ����ƣ���ϸ�IJ��ű���Ϣ���������ǵ�Ŀ����ϣ���������в���������Ϊ����������ϣ����ֵʱ��Ӧ�ñ�Ҫ����Ѷ��