2000��ͷ����¹ɶ����ţ���������˰˼����������ϣ������أ�

admin

|���ͷ����¹ɶ��������������ڶ�ͷ������ߵľ���ѧϰ�������������ֵĴ�ʦͶ������ֵ��Ͷ���߷����ж��������ʹ�4��11�������ء��ͷ����¹ɶ����š���ÿ����ƪ���ڴ��ܶ�Ͷ��������������

�ͷ����¹ɶ����� 2000

����˾2000��ľ�ֵ������39.6����Ԫ��ÿ��A�ɻ�B�ɵ����澻ֵ�ɳ���6.5%���ۼƹ�ȥ36��������Ҳ�����Դ����о�Ӫ�ײ����֮��ÿ�ɾ�ֵ�ɵ�����19Ԫ�ɳ������ڵ�40,442��Ԫ���긴�ϳɳ���ԼΪ23.6%��

���걨����ν��ÿ������ϵ��A����ͨ��Լ����Ϊ���������DZ���˾��1996����ǰ��ͨ����Ψһ��һ�ֹɷݣ�B����ͨ����ӵ��A����ͨ����ʮ��֮һ��Ȩ����

�ܵ���˵��Berkshireȥ��ı��ֻ��㲻����������ÿ�ɾ�ֵ���ֵ�ı��ֶ���ԽS&P500ָ������Ȼ������˵���������ۣ���������ΪBerkshireÿ��ʵ�ʼ�ֵ�ijɳ��������������ֵ�ijɳ���(������Ͷ��ѧ���ǻ��ѧ��ʵ�ʼ�ֵ�����൱�ؼ���һ�����ʣ��й�ʵ�ʼ�ֵ��ϸ��˵��������Ĺɶ��ֲ�)��

ȥ������һ������ɰ˼���������������������1999��Ϳ�ʼ̸����Щ���ӵĽ���ܼƸߴ�80����Ԫ�������ʽ���ȫ���������ʽ�֧Ӧ��û�о�ծ��ëǮ������97%�����ֽ�֧��������3%������Ʊ��������ͨ����ɷݽ�����0.3���ٷֵ���ѣ���˼���ҵ����Ӫҵ��ϼƸߴ�130����Ԫ������Ա��58,000������������Ŀǰ�������ϵ��ֽ���Ȼ��������ʱ�������¸���Ĺ�˾��

��Ҫ̫�ż��������һ�������ϸ����λ����ϲ��������ݣ��������Ҫ���λ���棬չ��21���ͣ����ǽ���ٽ���ש�顢��̺������Ʒ�������ʵ��ļ�˲�ҵ��

��һ���棬GEICO�ı����ɳ��ٶȳ���ͣ�͵�����ȡ���±����ijɱ�Խ��Խ�ߣ�ȥ����������λ���Ʊ˵������Ͷ���ʹ�澭�ѱ�ֵ֤��Ʊ�ۣ���ʵ֤���ҵ��ж��Ǵ���ģ��ڱ���ĺ�����ǻ�������ϸ����ԭ��

�����һ�����һֱ���ڵĸ�����Ϣ���Ǿ���Ŀǰ���ǵĹ�ƱͶ����ϵļ�λ����û��̫���������������ȷʵӵ��һЩ���ʲ����Ĺ�Ʊ������Щ��˾�Ĺɼ۴���Ѻ�����Ӧ���ֵ��������δ���������б����Ե�Ͷ�ʱ��꣬����ǵ�һ����Ŀǰ������еij���ǰ��������һ���������ô�ֹۡ�

�����һ��ÿ�궼�ᷢ���Ļ���Ϣ���Ǿ��Dz�������-Berkshire�ĸ����³�����Ҫ�ϻ����Լ��ұ��ˣ������ȥ���ֶ�����һ�꣬���ұ���������������ҵ��˵�����ǵ���Ҫ�������ϻ����ٶȿ���˵Ҫ���ö�(���/����)���������ֲ����Ժ�Խ��Խ��

�ͳ��ڶ��ԣ��������һ���һ����Berkshireÿ��ʵ�ʼ�ֵ�ɳ����ٶ�������������S&P500ָ����Ŀ���ϣ���ͬ���������ű�����ʾ�ģ���Ȼֻ��ÿ�꼸���ٷֵ�IJ��죬��ֻҪ�ܹ���֮�Ժ㣬�ö���֮Ҳ�ܲ������ٵIJ�࣬��Ȼÿ��Ϊ�˴ﵽ���Ŀ�꣬���Ƕ�����̶���ΪBerkshire�������Һù�˾������ԭ�Ⱦ��Ѿ�ӵ����Щ�ù�˾�ļ�ֵ���ֳɳ���ͬʱ��Ҫ������ͨ����Ĺ�������������ͣ����˾���Ҫ����������û��̫�����⣬����һ�������Ҫ��������

������Ҫ�ر��л�����Ŷ�����ȥ��Ĺ���һ��������������죬���ȣ�����������ҵ�ľ�������Ȼ�������ظ�λ���ֽܳ�����ȫ�����Ҳ��ģ�(��Ȼ�Ȿ���Ͳ����ҵ�ר��)��ʹ�ҿ��Խ��ֵ���˼������������ʽ�֮�ϡ�

�������µľ������Ƿdz������һȺ���ڴֵĹ�˾�������������IJ��ž����������ڱ����Ĺ���������ͨ�������ܹ����������Ϊ�ܲã������������ڵĹ�˾�����۵���ҹ�˾�����ԣ���Ҫ�����Dz�������ȡ�����Լ������Լ���ͬ�£��������϶���Ϊų��

��Berkshire���������е����Ǿ����˶����ڱ����Ĺ�����һ��������Ҫ���������ܹ�����ӵ�е���ҵ��Ҳ������ǿ�����ȫרע����ΰ��������ӵ�����Ȱ���ҵ�ij��ڼ�ֵ������������ҵ�ɹ��ˣ�Ҳ�͵������DZ����ɹ��ˣ�����һֱ������ͬ�ڣ���Berkshire��ȥ36��������û����˵���κ�һλ������ҵ�������Զ������뿪Berkshire�ġ�

��������һȺ��飬��Ҫ��������л�⣬�Ǿ���Berkshire��ҵ�ܲ���Ա�������¹����İ˸���ҵ����֮������ȫ���Ա���������ӵ�112,000�ˣ�Ϊ�˲������ҵ�̬������������Ӧ���ܲ���Ա��������һ����Ϊ13.8��(������С�ӣ����������Ҹ������ֵ����ԣ�Ϊɽ���𣬹���һ��)��

��һСȺݼӢ�ٴδ������漣��2000������һ���������˰˼�������**СС�������ˡ�Ӧ�����з��������淶��˰���걨(�����걨��ͺ��4,896ҳ)�����ܼ�25,000���ɶ���ϯ�Ĺɶ���Բ����Ļ����ȷ����ط����ɶ�ָ��������֧Ʊ��3,660�Ҵ��ƻ���������֮�⣬����һ�Ҽ���Ӫҵ��ߴ�400�����𡢹ɶ�����30���˵Ĵ�˾�����ճ����������ж��ٿ����֪��˵���������12.8�������߸о���á� ��ʵ���Dz�Ӧ����нˮ����Ҫ��нˮ��

2000�������

��Berkshire�����ǵĹ������Լ����-�Ǿ��Ǿ����绰���죬��ϲ���ǣ����ڵ绰�����е�Ӧ�Ӳ�Ͼ��ԭ��������Խ��Խ��Ĺ�˾���侭����Ľ��������Ҫ����Berkshire�����У��������ǹ�����˾�ı���μ��걨23ҳ�������402-346-1400��

������������ϸ���λ�����ȥʮ�ĸ������������ǵ����������Щ��˾����˵˵������1999��Ϳ�ʼ̸������2000���ö��ĸ�����(������δ���������ӹ�˾�������������¹�ģ��С�ĸ�����ͨ�����Ƕ��ᱻͳһ��������ӹ�˾��Ӫ�˱�����)��

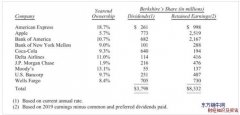

��һ��������������Դ76%�Ĺ�Ȩ����ȥ��ı����У��Ҿ����ᵽ���������������������ǶԸù�˾�Ŀ���Ȩ����������ֻ��������Ͷ��Ȩ�淨�����ù�˾��ӯ����Ȩ������ĸ��˾�IJ���֮�ϣ���ʵ��Ҫ���ܹ����ù�˾�IJ������ֳ�ַ�Ӧ��ĸ��˾�����ϣ���Berkshire��Ӫ�ս���������50����Ԫ���ϣ���Ȼ�������ֲ��������κα仯��

1999��11��23�����յ���Bruce Cort�����Ĵ��棬��һƪ�����ڻ�ʢ���ʱ��й�CORT��ҵ����˾�깺ʧ�ܵ����ţ���ʵ�ϣ����������ɺ�֮�⣬Bruce Cort��CORT��˾��ȫû�й�ϵ����λ������һλ�йŷɻ��н��̣��ɺϵ��ǣ������˻�������1986������һ�ܷɻ���Berkshire�������Ŵ���֮ǰ�����Ѿ���ʮ��û�и����й��κνӴ���

�ڴ�֮ǰ���Ҷ�CORT��˾һ����֪���������ϵ����ù�˾��֤�ܻ��걨���ļ���һ��֮�´�ϲ���������ڵ��죬����Bruce��ʾ�ҶԸù�˾������Ȥ���������������Ұ�����ù�˾�ܲ�Paul Arnold���棬���ú�Paul������11��29�����棬�����Ҿ�֪�����Ǻ��п��ܻ�ɽ�������һ����ʵ���ĺù�˾��ͬʱ�۸�Ҳ����(��Ȼ��������ܵ���ǰ�����Ӱ��)��

ӵ��117���ⲿչʾ�㣬CORT��ȫ���칫�ҼҾ߳���(Ҳ����ʱ��Ԣʹ����)���쵼Ʒ�ƣ�����˵��һ�㣬�����ҵ����ڸ�����������ͬ������ͨ����Ŀ���������������Ӳ�Ʒ���Ҿߣ��������������������ü�¼���ѿͻ��ߡ�

���Ǻܿ��������80%��Ȩ���ӹ�˾Wesco������3.86����Ԫ���ֽ�����CORT����ҿ�����Wesco 1999�꼰2000����걨���ҵ������й�CORT��ѶϢ���������Ҷ���ϲ����Paulһ���£���CORT�ı��ָ��������ǵ�Ԥ�ڣ���������Ѻ�Ա��ˡ�

ȥ�����ͨ���ٱ��Ķ��³�Ron Ferguson����������Bob Berry�������49����һֱӵ�����������չ�˾����ұ��չ�˾����������������ù�˾����������С�͡��������������ձ��չ�˾���䱣��ҵ����л������Ǻ��ֶ��ҵ��Bob�����ҽӴ�֮��Ҳͬ����һ���Ʊ��һ���ֽ�ķ�ʽ���н��ס�

����������������Tom NerneyΪBerry���徭Ӫ��ҹ�˾�������dzɳ��ٶȻ��ǻ��������ı��ֶ��൱ͻ����Tom�������Ǿ������棬����������������С��(�������������Զ���)�������������ν�������һ֧���Էѳǵ�����Ů����ӣ���ֻ���ȥ��ӵ��62ʤ4�ܵĻԻ�ս��������AAUȫ���������ж���Ǿ���

�õIJ��������չ�˾�����Ͳ��࣬������ȴӵ�в��٣��ⳬ������Ӧ��֮�ݣ����������չ�˾�ļ��룬����Ϊ���Ǹ������Ի͡�

Ben Bridge�鱦��˾������һ�����绰�ɽ��ĸ���������֮ǰ����˫���������̸����û�У�Ed Bridge��Barnett Helzberg�ĺ����ѣ�1995��������Barnett���º��Ȱظ��鱦��Ed������ֶ��Jon��ͬ��Ӫ���λ������ӵ��65�ҷֵ���鱦��˾��������Bridge������۹�˾֮��Barnett����ǿ�ҽ���Berkshire���������Ed��绰����˵����˾Ӫ�˵�״����ͬʱ����һЩ�������Ϲ�����Ȼ��˫���ʹ˳ɽ������һ����һ���ֽ�һ���Ʊ��

���89��ǰ���ù�˾������ͼ����֮������Ed��Jon�Ѿ��ǵ��Ĵ��ˣ���Ӫ��Ա������Herb��Bob�����Ƿֱ���Jon��Ed�ĸ��ף��ڵ�������ʢ������ȥ���������ù�˾��Ӫҵ��ֱ�ɳ���9%��11%��13%��10%��12%��21%��7%�������¼���Ǿ��ˡ�

���ڸü�����ԣ���˾�������ܷ�һ��������������Ҫ��û����Ը�����������鱦�����̳�����룬������Ϊ�����Ч�����ͳɱ����������ù�˾Ӫ��������(��Ȼ��ҿ���Ԥ֪��һ��Ч���������У�������һ���ᱻҪ���Կ���)��Ȼ����ȴ��ȷ��֪����Ed��Jon��ȫ������Ҳ֪����˵���㻰���Ͼ����˻�����֪֮����Ҫ�Ҹ���Ӫһ���鱦ר���꣬��������һ�����ѣ���Ȼ�ҵļ������鱦���Ի��ڴ������Ρ�

���˾�����ǣ�Bridges���彫������ҵ�����ã���Э����˾�ɹ�������λԱ��һ����������Ǻ����ҿ����������ļ��弰��˾������ϵ��

ͬ�����£�����������ʽѥ�ӵ��쵼����Justin��ҵ������Ʒ�ư���Justin��Tony Lama��Nocona��Chippewa��ͬʱ����Ҳ�ǵ����Լ��ڽ�����ש�����Ҫ�����̡�

��һ�����ǵĹ���֮�ó����˾��棬5��4�����յ�һλ����Mark Jones�Ĵ��棬�Ҹ����Ͳ���ʶ����ˣ�������Berkshire���Բ��빺��һ�Ҳ�֪���Ĺ�˾���һش����������ʾ�������������������Ǻ��ٸ�����һ�����Ͷ�ʣ�����Ҫ�����ϰ����������Dzο����º��������ɹ�������Ը��֧����һ�ʽ��ܷѣ����ظ�˵������ع�˾����Justin�������ұ㵽Fort Worth��ù�˾���³�-John Roach�������˼��ɶ�John Justin���棬����֮������˳����5.7����Ԫ���ֽ�����Justin��˾��

John�dz��Ȱ�Justin��ҵ����ȴ���ڽ������ⲻ�ò��Թ�˾���ݣ�(�������������ڸ������ȥ��)��John��λ�����������ҵ���Լ���ʿ������������������λ�ܳ��ľ�����-Acmeש���Harrold�Լ�Justinѥ�ӵ�Randy�����˸��Զ�����Ӫ��������ҵ��

Acme�Ĺ�ģ�Դ�22������ÿ������������10�ڸ�ש�飬��Լռȫ��ש���ܲ�����11.7%��ש���ҵ�������������ƣ����侭Ӫ������Acme���ж��Եĵ�λ���������б��ʵ�֪��ש���Ʒ��ʱ��75%���˻��뵽Acme��ԶԶ��Խ�ڶ�λ��16%��(���ź���������ҹ�˾֮ǰ���Ҿ���һ��ש��Ʒ�ƶ���֪������֪����λ�ܲ���? )����Ʒ�Ƶ���ͬ�Ȳ������鹦��Acme�IJ�ƷƷ�ʣ�������ط�ӳ���ù�˾��ʮ��������ط�����ijɹ���

����Ҳ�̲�סҪָ��Berkshire�ľ�Ӫ�ײ㻹����̵�������19���͵��У�����ֶ���һ�����ʵ�ڵIJ�ҵ����һ�������2000�꣬�������µ�GEICOҲ�������������⣬���Ǻ���������������Acme���Ҹұ�֤Berkshire������ٶ���ʹ��ȵ��ǰ��˺���䤱���

���£�Bob Shaw-Shaw��ҵ���ܲ�-�ù�˾��ȫ�������ĵ�̺�����̣���������-Julian Saul(ͬ�л���һλ����Shaw��ҵǢ̸�ϲ��Ĺ�˾�ܲ�)��һ�������ң�������Ϊʯ�స����DZ���Ӵ�������⳥�����ϲ������ܷ�ɹ�Ҫ����Щ���и�ծ�ܷ��������������

��λ���ܰݷ��ҵ�Ŀ����ϣ��Berkshire�ܹ��ṩ����һ�ű�����Э�����ǽ���ϲ�������δ��DZ�ڵ�ʯ���⳥�ɱ����������ǽ��͵���Ȼ���ǿ���ǩ���ı��������κ���������ҵ�߶����ô�ȴ�����ܷ������û�����ı�����

Bob��Julian��������Ҫ�������Ƕ���������ע���ı�������DZ�ڵķ��գ���ô����Ҳ���ɣ�˫���Ľ��������˸洵�������ڴ�ͬʱ�Ҷ�Shaw��ҵȴ����Ũ�����Ȥ�������º����������Bob�����ö�Berkshire���¸ù�˾��ϸ�ڣ�������һ���൱��Ҫ������Ǿ���Bob��Julian��Ȼ���Լ�������Shaw��ҵ����5%�Ĺ�Ȩ���˾������ǿ��������ҵ��������ľ�����һ���£���ͬBob��Julian��ȥ�������Ի͵�ս����������1998���������֮ǰ�����ڵ�̺�罨���˹�ģ�Ӵ�ijɹ���ҵ��

Shaw����Ӫҵ��ߴ�40����Ԫ������������иù�˾87.3%�Ĺ�Ȩ�����˼��еı�����ҵӪ��֮�⣬Shaw��Ϊ����Ŀǰ������ҵ�壬���������������Ҫ���������ϲȹ�ȥ������һ�㶼������⡣

���µף�����������Richard Roob��Yvan Dupuy���棬���˷ֱ���Benjamin���ṫ˾ǰ���ε��ܲã�����������һ����ʣ�Ҳ��������ҹ�˾���������ǾͿ���10���ֽ������������ʮ�·ݣ��ù�˾���»�ͨ������װ�������������ʮ��������ڲ�������Benjamin��˾������������117�����ʷ����ӵ����ǧ�ҵĶ��������̣���Ҳ�������������ʲ����ǵ��´�������ʱָ���ù�˾�IJ�Ʒ��

�����ʮ���µף�����ͬ����18����Ԫ����Johns Manville��˾(���JM)����ҹ�˾��ȥ��ʮ���������������������ŵĴ���-�巳�������أ�������������ʯ���Ʒ��Ϊ��������ʱ��Ϊʯ�������������°��Ľ�����������¸ù�˾��1982�����������Ʋ���

֮���Ʋ���ͥΪ�ܺ��˳�����һ��������������������Ҫ���ʲ�����JM�Ķ�����Ȩ����������л���Ϊ��Ҫ��ɢ���ʲ����ã�������ȥ������ͬ�⽫�ù�˾����һλ���ʹ���ҵ�ߣ�ֻ�Ǻ������ڸ�ҵ����˳��ȡ�����ʶ�ʹ�ý��洵��

֮����12��8�������彻����ʽ����ȡ�������ܣ��������Ҵ�绰��Bob Felise-�����л���Ķ��»���ϯ�����ȫ���ֽصȺ����ʵ��������������л�����ʱ�����������ǵ��������һ�����ں���ʽǩ����Լ��

JM��ȫ����ҵ���빤ҵ�ø��Ȳ��ϵ��쵼Ʒ�ƣ�ͬʱ���ݶ�װ����������ҵ��ƷҲռ���൱����г����ù�˾����Ӫҵ���20������ͬʱҲ���в����Ļ���ˮ��(��Ȼ�ù�˾�����о���ѭ��)���ù�˾�ܲ�Jerry Henry����������һ���ƻ�Ҫ���ݣ����������Һܸ������λ���棬���������Ѿ��ɹ�˵����������������

ȥ�깺����֮���Ի��ӵ���֣���Ҫ������ԭ�����ȣ����ྭ���˸��ϰ嶼Ԥ�ӵ��Լ���˾�IJ�ҵ���������£���ʵ������������������Ĺ�˾���У�ȷʵ���кü��ҽ����ӯ�ཫ���1999���2000����٣���������������Dz������⣬��Ϊÿ����ҵ�����о���ѭ����(ֻ����ȯ������Ͷ����ʾ�ĸ��У�ӯ��Ż���ֹ���سɳ�)�����Dz��ں�����ڵIJ��ۣ�������Ҫ���dz��ڵĽ������Ȼ��Щ�˻�ȽϿ��ض��ڵijɰܣ����ⷴ���������������۵���Ը������DZ����ҵľ�����Ը��

�ڶ�������������2000����ô˳��ԭ����ȥ������ծȯ�г�״��������ԣ�����ǰ��������ծȯͶ�����������ǵı����Բ������ļ۸�����������ʲ��ѵĹ�˾ծ�����ĵĽ���վ����´���ΥԼ�ij��֣�������״���£�ϰ�߿�����������ҵ��Ͷ����-����ϰ��ӡ��Ʊ����˾����Ⱥ��-������ٽ赽�㹻��Ǯ�����Ҿ����ܹ��赽����ɱ�Ҳ�����ˣ�Ҳ��˵�ȥ���й�˾��������ʱ�����ʹ�����(LBO)�Ļ�������������Ϊ����ϰ�����������ҹ�˾��Ȩ�ķ�ʽͶ�ʣ��������ǵ�������ʽû��̫��ĸı䣬��ʹ�����ǵľ����������ߡ�

�������������������ǵ��ⲿ����֮�⣬�����ڽ��й���ʱ�������Լ�����Ҳӵ����һ�����ƣ��Ǿ���Berkshireͨ��������������ָ��������Ȼ������֤����һ����̸�ɣ�һ���滹Ҫ�������Ƿ��ܽ������ǵı��ۣ�һ����ҲҪ������ϲ��ϲ����ҹ�˾�Լ��侭���ײ㣬���ɷ���ȷʵ�Խ��Ľ��д��а�����

�������ǻ����������Ƿ����˾�����Ĺ�����ʵ�൱��Ҫ������ϲ������Щ�Ӱ���˾������ֻ�ǽ��ƽϳ��۹�˾�ܹ��õ�����Ǯ����������(��Ȼ����Ҳ���tû���˻��Ǯ)����������ʶ������������ڴ���ʱ��ͨ����������ҹ�˾ӵ���൱��Ҫ�����ʣ���ʵ������Ʒ�����š��ͻ��������Լ�һȺר��һ�µ���ʵԱ������֮��Ȼ����һ�ҹ�˾���ϰ�ֻһ������Ҫ��һ���ü�Ǯ����ȴһ�㶼�����Ĺ�˾��������³�����ô�����Ͼͻ��˽�Ϊʲô���ἱ����Ҫ����˾��ԭ�����䵱���ǿ���Ǯ�������ʱ������һ�ҹ�˾���ϰ���ֳ�һ�㶼���ں���˾����ʱ����˾����������һ��Ҳ���Ⱦ���������գ�ʹ����̬���������������ת�䡣

Ҫ֪��һ�Ҿ�����ҵ��һ����ҵ������һ������ʱ�����Ǻü�������������������������IJ��ܽ���ʱ�������ϰ���˵�����ֵ����Ƿ������ȥ�Ի͵���ʷ���൱��Ҫ��һ���£�������㣬���������൱�����ģ�Berkshire���Կ����ṩ��Щ��ҵһ�������Ĺ��ޣ������൱���Ӷ�����Щ��ҵ�����������ı�֤����Berkshire�Ŀعɽṹ���Կ���ȷ�����ǵij�ŵ˳����ʵ�������Ǹ�֪John Justin������ҵ�ܲ��Խ�����Fort Worth��֤Bridge�������ǵĹ�˾�������������鱦��˾�ϲ�ʱ�����ǿ��Ǿ���˵��������

�������ֲ�������һ�����Ĺ�˾�������������˻�Ф������������������������ɻ��ұ���ѡ�������Ĺ��ޣ��⼸������������������֪����ʿ�й��dz������ľ��飬������Щ�о�һֱ��������Щ��ҵ�ϣ����������������������������ȥ�ðɡ�

���������յľ�Ӫ

��������Ҫ�ı�ҵ���DZ��գ���Ȼ������ҵҲ�൱��Ҫ����Ҫ�˽�Berkshire����ͱ���֪�����ȥ����һ�ұ��չ�˾��������Ҫ�Ĺؼ�������(1)�����ҵ���ܲ����ĸ��������(2)�Լ����ijɱ�(3)����Ҫ������Щ���س��ڵ�չ����

���ȸ������һ�����dz��е�ȴ���������ǵ��ʽ��ڱ��չ�˾��Ӫ���У�����������ԭ�����ڱ��չ�˾������֧����ʧ����֮ǰ��һ���������ȡ���ѣ������ڼ䱣�չ�˾�Ὣ�ʽ�����������Ͷ��֮�ϣ���Ȼ�����ĺô�Ҳ����Ҫ�������ۣ�ͨ������ҵ����ȡ�ı��Ѳ���������Ӧ���֧����ȥ�������ʧ����ã����DZ��չ�˾��ᷢ���б���ʧ������Ǹ����ijɱ�������һ�ҹ�˾ȡ�ø����ɱ����ͳ��ڶ��Ե��ڴ������ܵ�ȡ���ʽ�ijɱ�ʱ�������д��ڵļ�ֵ������һ��������ҵȡ�ø����ijɱ���Զ���ڻ����г�����ʱ����������һ�ż�������ʡ�

��һ������ر�ע����ǣ���Ϊ��ʧ�ɱ������������㣬���Ա���ҵ�߶��ڳб�����ijɼ����൱�������Ŀռ䣬����ʹ��Ͷ���˺�����ȷ�غ���һ�ұ��չ�˾�����ĸ����ɱ������ƴ���ͨ�������ģ�����ʱȴ�ǹ��⣬����ʵ�Ľ���������кܴ�IJ�࣬�����ֽ��ֱ��Ӱ�쵽��˾��������ϣ��о�����м�ͨ�����Ծ��ɹ�˾�����������η����ش�Ĵ�������һ��Ͷ�ʴ�����˵�����˱��Ƚ��ܲ���������֮�⣬�������������Ҹ��˳�������Щ����������ʦ����������IJ������ŵ������ౣ�չ�˾����������ʲ���ծ���ϲ�����������ס�

��Berkshire���Ƕ�����ʧ�����о�����ȡ������һ����������������Բ���᷸���������һ���Ҫ�����ң�����ҵ�����ͻᷢ���ܶ����⣬����ͨ����������ʲô����Ϣ��

�±�������ʾ�������ǣ�Berkshire��ȡ�ù��Ҳ��չ�˾��ӪȨ�����뱣����ҵ34�����������ĸ����(���д�ͳҵ�������������������)�������ż��㸡���ı��У�(������յ��ı������룬���dz��еĸ����λ�����൱���) ���ǽ����е���ʧ������ʧ���õ��������ٱ�Ԥ����ȡ���ʽ���δȡ���Ѽ��ܺ��ٿ۳�Ӧ��Ӷ��Ԥ�������ɱ���Ԥ��˰���Լ�ȡ���ٱ�ҵ�����ص��ӷ��ú����ó������������Ҫ���ţ��ⲻ��ʲô����!

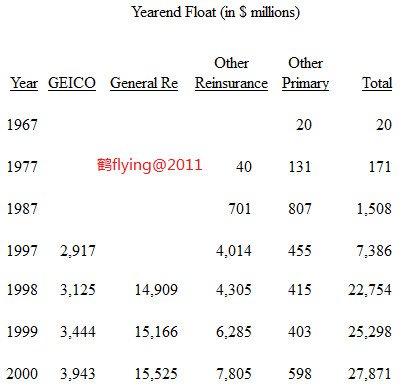

����2000��ĸ����ɳ����Ǹе��൱��ο����ȴ����ɱ��������⣬һֱ���������Ǹ����ɱ�ͨ����ά���ڽӽ�����ĵ�ˮ����ʱ�õ�ʱ�������пɹ۵ijб����棬���ֲ���1984������������ȣ�������ʽ�ɱ��ߴ�19%������2000�����ǵijб���ʧȴ�ߴ�16��������ʹ�����ǵĸ����ɱ�쭸���6%�������ٷ���ʲô�ش�����ѣ���������Ԥ��2001��ĸ����ɱ��������½�����Ҫ��ԭ����General RE�Ѿ���ʼ��ӳ�����۸�����GEICO��Ȼ��ģ��С����ҲӦ�û���ͬ�������Ρ�

�������������ͬҵ��Berkshire�����������൱������ȴԽ��Խ��Ҫ������Ӱ�쵽�両���ijɱ�����һ�Dz���ͬҵĿǰ�������൱���صijб���ʧ����ʹ���DZ�����ŷ�̯����Ӱ�쵽���Ƕ��ڵ�ӯ����֣�����һ����Ҳ��������δ�������и���ĸ����������ã����ڱ�����һ�����ʧ���������Ժ���Ƚ����������ⷽ��ijɱ���

ֻҪ�����ļ۸�������������ڽ��������ȿ��ʵĽ������1999�����еijб���ʧ���У���4����Ԫ(Լռ����ʧ��27.8%)�������������ҵ������2000������4.82����Ԫ(Լռ����ʧ��34.4%)��������Ԥ���Ժ�ÿ���ܹ��ӵ����������ҵ����ֻҪ�а������ͨ������С����Ҳ��������Ľ�������������Ӱ�쵽���ǵ��������֣�����ֻҪ������һ�������λ���档

�����ٱ�ҵ�߶�����ҵ������û�ж����Ȥ����Ϊ���Ǹ����������������ͻȻ�����ش����ʧ���������ȷ������ҵ���ڵĽ�����൱���������Ը�λ�������ǵ����ָ�����ͬҵ���Ƚ�ʱ��Ҫ�ر�ע����һ�㡣

�����һ��Ӱ���������أ�Ҳ�����ڱ�ĵط��Ҳ����ģ��Ǿ�����Щ��˾��Ҫ�ѹ�ȥ������ȴ��ȷ������ʧ���������˵���м�XYZ���չ�˾��ȥ������������һ�ű�����Լ�����DZ���֧��ͷ10����Ԫ����ʧ�ټ�����ǰ��ȣ�����˵1995���������ʧ�������ã���Щ��Լ�Ľ���п����൱��Ȼ������Σ����ǻ��ǻᶨһ�����ޣ�������2000��ǩ�˼�������ĺ�Լ������2001��Ҳ����ǩ�¼�����

����һ�㹫�ϻ��ԭ���������͵ı��ն��ڵ���ȵ�ӯ������κε�Ӱ�죬���������ǵı������������һ�����"�ٱ�����֧��"�Ļ�ƿ�Ŀ�����յ��ı�����������ƽ�֧����������ʧ(��Ȼ�ڴ�֮ǰ����������)�IJ����룬֮�������ٽ�����̯���������Ŀ���µĽ����Ϊ�б�����ʧ����ҿ����ڼ������걨�ľ�Ӫ˵���п�����ص���Ϣ���������ԣ��������ʧ����������ܶ��꣬�����Xʮ�꣬��Ȼ��Ե����ǿ��Եõ���ʸ���������Ȩ����

�����Եģ����ม����������ijɱ���������һ��ҵ���ܹ�Ϊ���Ǵ����б����棬������ˣ��ݱ��ն�������˵����Ȼ���Dz�����������

�ۺ������������õ��Ľ����a)��Ԥ���Ժ��ijɱ�����ѹ�÷dz��ͣ�b)�����ڱ��븺��ǰ���ᵽ�����ٱ���ÿ�����еķ��ã���˿���û�а취����ǰһ����ȫ���óɱ�����Ȼ�����Եģ���Щ���������ǵ����Ǻ��ǻ������˵���ȡ�õijɱ��⣬������������ʽ��Ч�ʸߵ�Ҳͬ����Ҫ��

���������ٱ���ҵ����ȫ��Ajit Jainһ�ְ��죬ÿ�������Ҷ����������һ����ʵ���Ǻ���ȥ����Ajit��Berkshire�������ļ�ֵ����ҳ��˹����ҵĽ���֮�⣬��Ӧ�ù������Ľ�����

ȥ�꣬Ajit�⿿��һ��Ӣ������Ҫ���չ�˾�����ٱ��գ����������յ�24����Ԫ���ٱ������룬���п��ܴ���ҵ�����ʷ�¸ߣ�֮�����ֽ������������˵����������һ���Ҷ����Ͷ��ǿ����Alex Rodrriguez������������ķ��գ�ϲ���������ʿ��֪����A-Rod����2.52����Ԫ�����ǩԼ���������ǵ����ű���Ӧ���ִ�����ʧ���յı����¼����������Ҳ���������˶����ǵı��ա�

����AjitҲչ������Ŷ��յ���ݣ�ȥ����������һ�����繫˾Grab.comЭ�̶���һ���൱��Ȥ�ı������ù�˾������Ŀ����ϣ����������������ѵ�����վ����������ߢȡ���õ����ϸ�������˾����Ϊ��Ҫ�����������ţ�Grab.com�Ƴ���һ��10����Ԫ�Ĵ�(Լ����1.7����Ԫ����ֵ)����һ��������н�ʱ�������DZ�֤֧����ʿ����Ȼ��վ��Ҳǿ���õ���ʽ���Ļ����������º�֤��û���˵õ������ڵ�ʱ�н��Ļ��ʲ���ȫ���ܡ�

ǩ������ı��������ǽ�����Ԥ���յ�Ϊ���ɹ۵ı��ѣ���ͬ��Ҳ��������DZ�ڵ��ش���ʧ�����һ����϶��������������������еı���ҵ�߶�����������Ϸ����Ϊ����û�취�����ٱ������˷������IJ����У�����ÿһ�ű�������Ѱ����������ʱӵ��������ԣ�����ҵ��ͨ������һ����ٱ��������������ͻ����DZ���ش���ʧ��Ҳ��˼������еı��չ�˾�ܲ��ھ�Ӫ��ҵʱ�������������ֻ��ʲ���ȴ�ֲ��ݺ��ӿ�������Ӱ�쵥һ��ӯ�����ֵķ��գ����ֱ������â���ڱ�������û���κ�һλ�����˻�ϲ�����»��ɶ���������м��Ϊ�ѣ��������ڲ������ұ��˶��ԣ�ֻҪ���̲��������������Ǹ����Ͳ��ں���������������ֿ��ܵ�Ӱ�졣

����General RE�������ñ���ǰ�ö��ˣ�Ron Ferguson����Joe Brandon��Tad Montross�Լ�һ���ܸɵ��Ŷ���2000��ʵ���������������ù�˾�Ļ����ص���ȥ��ˮƽ����Ȼ���ǵĶ��ۻ�����ȫ���������������ڻ�����������Dz���ҵ�������Ѵ�������۸��ɴ������������2001��û���ٷ���ʲô�ش�������˻���General RE�ĸ����ɱ���������½���

�ܵ���˵��������ģ��С�ı���ҵ����2000������˿ɹ۵ijб����棬ͬʱһ���ȥʮ�����������״����ĸ�����������Щ��˾��Ϊ��һ��������ҵ����ô���Ǿ��Կ��ԳƵ�����һ�Ҿ�Ӫ��Ч����ı��չ�˾������Ϊ��Щ��ҵ������Berkshire����Ӵ����ҵ���У�������������ǵ�Ŭ����ɾͣ��������Ҹ����ܹ���������أ�ȥ���Ҹ�л��Rod��John��Don���ˣ�������Ҫ�ټ������������յ�Tom�Լ�Cypress����������Michael��

��ҿ��ܻᷢ�ֹ�ȥ�ҳ�����Brad- Cypress��˾��ǰ���ܲã��Ѳ����������������У�������Ϊ����λ�������ǵ̵��Ʒ���˾-������Ĭ��Ҫһλ�µľ����ˣ����������صذ���Brad����Berkshire���Ǻ��ٵ��������ˣ��������ڿ�������Ӧ��Ҫ�ٶ���һ�ԣ���ΪBrad����ְ���ϱ����൱���죬����ͬ��ԭ����Cypress�ı���һ�㡣

�ǿɱ��� (1-800-847-7536 or GEICO.com)

�±���������ʾ�ǿɱ��ճɳ����ȵ�һ�ű���ȥ���Һ��˷ܵ����λ��������2000���ڹ�������Ĵ��Ͷ�룬��ǿ��ÿһ��Ǯ���ڽ�ʵʵ���ڵ����ϣ���ʵ֤���Ҵ��ˣ����Ƕ���Ͷ��ľ��Ѳ�û��Ϊ�����������ѯ�ʵĵ绰������ƽ��ÿͨѯ�ʵ绰���ɽ��ı��ʼ�����Ҳ���»�����Щ�����ķ�չʹ������ƽ��ÿ�ű�����ȡ�óɱ�������ӡ�

�º�ں��µĴ����Ȼ���ԣ����¸ҳ��ϲ����ļ���ԭ��ȴ�������棬��Ȼ���־�����������ҵ���ڲ��߲�����ϲ����������������ұ��˼������ٿ������˻���ij���ļ���һ�����ľ��ߣ������Ǹ��������йأ�Ψһ�����������ǻ�ʢ���ʱ�����۵ؼ�������ǰ��һ��ʧ�ܵĹ�����������֮�⣬��ֻ������ҶԳɹ��İ��Ӹ蹦�̵£��������ľ�����ֻ��δ�ᣬ��֮������

�������Ͷ�������³��������ڲƱ���һ�δ������зdz���ʧ��רҵ��������ϲ�������㣬��ʹ�ý���������"����"�����Ŀ�Ŀ��������Ϊһ�㹫˾��������ϵij��ͣ�������������ԭ����û����Ը�⻨ʱ��ȥ���CEOͨ�������ǹ���Ϊ������ֳ��

�ص�GEICO�ļ��֣�ȥ��ȡ�óɱ����������Ҫ������ĸ�ԭ����ȫ������һ����ͨ�㡣

���ȣ����ǵĹ��Ƶ�ʹ��ߣ���ijЩý����ع�ʵ���ǹ���Ƶ�������֪���������ܼ���ý�崫��ѶϢ��Ч�������ǵݼ��ģ�ͬ�������ߵ��ӣ�һ��Сʱ�������������Ĺ�棬��Ч�����ԱȲ��ϵ�һ����

��Σ����е������ӿ��ܶ��Ѿ������Ǹ�����ˣ������Եģ���ȻԸ�⾭��ֱЧ��������Ͷ���Ŀͻ�Ⱥ�ֲ����㣬��������Σ���һ�����˾��Dz�Ը�����ֹܵ�Ͷ������Ȼʱ��վ��������һ�ߣ������ų���վ������ˣ���һ�����ڽ���������������ˣ��ܿ�ͻᷢ����ֱ��Ͷ������Ϊ����ʡ�´�ʵı��ѡ�

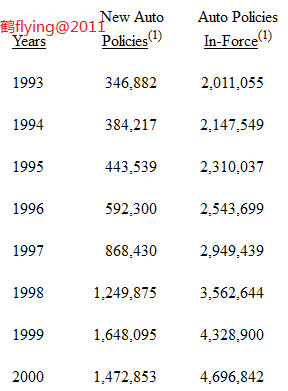

����һ���϶��ή�ͳɽ��ʵ�������GEICO��Ͷ���ʸ�������ϣ�ȥ�겻�����¹ʷ�����Ƶ���������Զ���ߣ�ʹ��ijЩ�����ķ��ʱ�ò�����������������£����DZ�����߳б��ı���ͬʱ��߷��ʣ�������䶯ʹ������������������ֵľ��������½���

��Ȼ�ұ���ǿ�������ڴִ�绰����Ͷ���Ĺ˿���˵���������ǿ���ʡ��һ���Ǯ�����������ȥ����ʡ��200��Ԫ������ֻ��ʡ50��Ԫ����������ȷʵ����ǰ�����Է�������ʹ�����ǵļ۸�������ͬҵ��������Ի�Ӱ�������ڿͻ����ܻ�ӭ�ij̶ȡ�

�����ҵ�ľ�����ͼ������һ���ش�仯���Ǿ���Ŀǰ������һ��ռ��Լ19%��State Farm�����ڷ��ʵ����ķ�Ӧ�ٶ��൱��������Ȼ���ijɱ������ӷ��ȿ϶�������ͬҵ�������£�State Farmȥ��ijб���ʧ��(����������������Ӷ)�ߴ�18%�����֮��GEICO��ֻ��4%������������Ǹ����ijɱ�Ҳ�ߴ�6.1%��(���������Ԥ�����ڳɱ�Ϊ�㣬���ֽ����Ȼ����������)�����ǹ���State Farm 2000��ĸ����ɱ����ߴ�23%�������г���������ң���ȻԸ��������˸ߵľ�Ӫ�ɱ�������ҵ�ߵĴ����Ϳ����֪�ˡ�

��������Ȼ������State Farm��Ϊ������ҵ��ΰ��Ĵ������֮һ���Ҳ��Ͻ�����ѧԺӦ�ð���ҳɹ�����ҵ��Ϊ���õĽ̲ģ���Ϊ���ijɹ���������������սѧ����λ�Ľ������о��෴����֤���൱���õķ�������Ȼ�����������˶�ϲ����ѧ�����������ҵذ����������ۡ�

State Farm������1922�꣬������ŵ��һλ45������ݵ�ũ������������������Ϊ����ŦԼ���ѳ���Hartfold����¢�ϵİ�������ҵ�߶Կ��ų���State Farm�ģ������ǰ��ӵ���ʱ���������ͨ·��ǿ�����ƣ�����State Farm�Ǻ��������ʣ��������Ķ����뾭���˲���ӵ�йɷݣ���������ڸ߳ɳ�ʱ�ڣ����õ��ʱ��г����ʽ���ע��ͬʱ����Ҳû��һ�㹫˾��Ϊ�������㾭��������������Ա�Ҫ���Ϲ�ѡ��Ȩ��߶�нˮ��

Ȼ�����State Farm���������о������֣���ʵ�Ͻ���1999�꣬�ù�˾�ľ�ֵ�����������ļ���������ҵ���������֪����������ΰ쵽�ģ���취Ūһ��"����Merna��ũ��"��������

�������State Farm��ǿ�����ƣ�GEICO��Ȼӵ�и��õ���ҵģʽ����Ӫ�˳ɱ��൱�ͣ�����ص���һ���Ѿ�һ����Ʒ���IJ�ҵ��������Ҫ��GEICO�������������1951�꣬�һ���һ��21���ѧ��ʱ������ˣ���ʱ�ұ����Ϊ��ҹ�˾���ԣ�����Ϊ����ʱ��Ĺ�ȥ�������г�ռ�����Լ����������ܹ��ȶ���������Ȼ���State Farm���������������������ijб���ʧ�Ļ���GEICO�ijɳ��Ʊؽ��ܵ�Ӱ���������

Tom Nicely-GEICO��˾��CEO����Ȼ�����ϰ�����������ľ�Ӫ���ţ���������һ�ж�����Ҫ�㣬�����ⷢ��ʱ������������������������һ����ʱ���˷��������ӱܻ�Ť����ʵ�ϣ�2000�꿪ʼ������ٿ������߳ɱ�Ч��Ĺ�棬չ��2001�����б�Ҫ���Խ�����ά����ͬ��������(��Ȼ������Ȼ��ά�ִ�����ý���ع���)��������Ҫ��Tony���Ի����ĵ��DZ��Ѽ۸���ÿ�춼���ű�������Զ�������˺���Ҫ�Ӿ��������DZ߰��һ�ǣ����Ǿ�����Tony�ĺð��֡�

��ȥ���������λ˵����GEICO����������ƻ���Ҫϵ����������1)�DZ������������ı��ʣ�2)����Լ�����ijб��������֣��������2000��IJ�ҵ�澳��������Ȼ������Լ��8.8%��н�Ľ��𣬽��ԼΪ4,070����Ԫ��

GEICO��Berkshire��δ���Խ������൱��Ҫ�Ľ�ɫ�������䳹ͷ��β�ĵ�Ӫ�˳ɱ������ܹ��ṩ������������������Ʒ�ʵIJ�Ʒ����ҹ�˾���ṩ�ķ����ڸ��������ߵ��鱨����һֱ����ǰé����������Ͻ���ȷ����˾����ά�ֳɳ��������̬�ơ�

����������Խ��Խ��ļ�ʻ��֪����GEICOͶ������ʡ�´�ʵı��ѣ������Խ�������������ֱ�����������˶�֪�����ǵļ�ֵ����Ϊֹ��