股票交易中加权平均资金成本知识介绍与计算方法

admin

|加权平均资金成本是以各种资金占全部资金的比重为权数,对个别资金成本进行加权平均确定的。

权数的确定有三种方法:

账面价值权数,其资料容易取得,但是当账面价值与市场价值差别较大时,使用账面价值权数计算的结果与实际筹资成本有较大的差距。

市场价值权数,可以反映当前的情况,但是不能体现未来。

目标价值权数:能够体现未来,但是实务中很难确定。按照这种权数计算得出的加权平均资金成本,更适用于企业筹措新的资金。

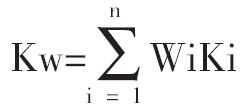

加权平均资金成本的计算公式为:

式中:Kw表示加权平均资本成本;Wi表示第i种资本占总资本的比重;Ki表示第i种资本成本;n表示不同资本的数量。

根据公式,可知其计算过程。

首先,应计算出资本结构各个项目的权重。各个项目的权重应该等于它的市值比上总投资额的市值。

1.优先股的权重:优先股的市值很容易计算,它等于每股成本乘以发行量。

优先股的权重=优先股市值÷(优先股市值+普通股市值+债务市值)

2.普通股的权重:普通股的市值就是每股股价乘以股票发行量。

普通股的权重=普通股市值÷(优先股市值+普通股市值+债务市值)

3.债务的权重:如果公司公开发行债券,那么债务的市值也较容易得到。常见的是,很多公司也有较大数额的银行贷款,这部分市值并不容易计算。但是,因为债务的市值和它的面值比较接近,所以在常用面值代替市值。

债务的权重=债务的市值÷(优先股市值+普通股市值+债务市值)

其次,在计算资本结构的各个项目的资金成本。

(1)优先股的成本:优先股等价于永久权利,它的持有人将永远获得固定的收益,因此,它的成本等于每期红利除以每股股价;

(2)普通股的成本:普通股的成本通常由资本资产定价模型(CAPM)来决定;

(3)债务的成本:公开发行债券的公司的债务成本是债权的期末收益;银行贷款的利率也是一个合适的债务成本。因为通常一个公司可以把债务利息抵税,公司的债务成本可以通过税率进一步降低。

因此债务的成本=(债券期末收益或贷款利息)×(1-税率)

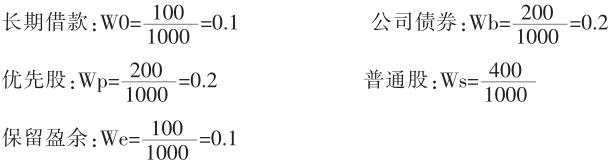

例:某公司共有资本1000万元,其中银行长期借款100万元,公司债券200万元,优先股200万元;普通股400万元;保留盈余100万元,各种资本的资本成本分别为:

K0=8%;Kb=9%;Kp=11%;Ks=16%;Ke=15.5%

则该公司的加权平均资本成本为:

根据公式,可知其计算过程。

首先,应计算出资本结构各个项目的权重。各个项目的权重应该等于它的市值比上总投资额的市值。

1.优先股的权重:优先股的市值很容易计算,它等于每股成本乘以发行量。

优先股的权重=优先股市值÷(优先股市值+普通股市值+债务市值)

2.普通股的权重:普通股的市值就是每股股价乘以股票发行量。

普通股的权重=普通股市值÷(优先股市值+普通股市值+债务市值)

3.债务的权重:如果公司公开发行债券,那么债务的市值也较容易得到。常见的是,很多公司也有较大数额的银行贷款,这部分市值并不容易计算。但是,因为债务的市值和它的面值比较接近,所以在常用面值代替市值。

债务的权重=债务的市值÷(优先股市值+普通股市值+债务市值)

其次,在计算资本结构的各个项目的资金成本。

(1)优先股的成本:优先股等价于永久权利,它的持有人将永远获得固定的收益,因此,它的成本等于每期红利除以每股股价;

(2)普通股的成本:普通股的成本通常由资本资产定价模型(CAPM)来决定;

(3)债务的成本:公开发行债券的公司的债务成本是债权的期末收益;银行贷款的利率也是一个合适的债务成本。因为通常一个公司可以把债务利息抵税,公司的债务成本可以通过税率进一步降低。

因此债务的成本=(债券期末收益或贷款利息)×(1-税率)

例:某公司共有资本1000万元,其中银行长期借款100万元,公司债券200万元,优先股200万元;普通股400万元;保留盈余100万元,各种资本的资本成本分别为:

K0=8%;Kb=9%;Kp=11%;Ks=16%;Ke=15.5%

则该公司的加权平均资本成本为:

首先,计算各个资本在总资本中所占的比重:

然后,计算加权平均资本成本:

在上述计算中,个别资本成本占全部资本的比重,是按账面价值确定的,其资料比较容易获得。在实际中,股票和债券的价格是随时变动的。当这种变动幅度较大时,资本的实际市场价值与账面价值就产生了较大的差别。在这种情况下还按照账面价值计算资本成本,其结果会与实际有较大的差距,从而贻误筹资决策。其实还有两种计算资本成本的方法。

①按市场价值计算。这种方法也称为市场价值权数。市场价值权数指债券、股票以市场价格确定权数,这样计算出的加权平均资本成本能够比较真实的反映公司目前的情况。在市场价格变动频繁时,也可以选用平均价格。

②按目标价值计算。这种方法也称为目标价值权数。它是指债券、股票以未来预计的目标市场价值确定权数。这种权数能够体现期望的资本结构,而不是像账面价值权数和市场价值权数那样只反映过去和现在的资本结构。虽然这种方法很适用于公司在筹集新资本时使用,但是公司往往无法客观的确定证券的目标价值。因此,这种方法不易推广。

然后,计算加权平均资本成本:

在上述计算中,个别资本成本占全部资本的比重,是按账面价值确定的,其资料比较容易获得。在实际中,股票和债券的价格是随时变动的。当这种变动幅度较大时,资本的实际市场价值与账面价值就产生了较大的差别。在这种情况下还按照账面价值计算资本成本,其结果会与实际有较大的差距,从而贻误筹资决策。其实还有两种计算资本成本的方法。

①按市场价值计算。这种方法也称为市场价值权数。市场价值权数指债券、股票以市场价格确定权数,这样计算出的加权平均资本成本能够比较真实的反映公司目前的情况。在市场价格变动频繁时,也可以选用平均价格。

②按目标价值计算。这种方法也称为目标价值权数。它是指债券、股票以未来预计的目标市场价值确定权数。这种权数能够体现期望的资本结构,而不是像账面价值权数和市场价值权数那样只反映过去和现在的资本结构。虽然这种方法很适用于公司在筹集新资本时使用,但是公司往往无法客观的确定证券的目标价值。因此,这种方法不易推广。