股指期货套期保值原理介绍

admin

|股指期货套期保值原理介绍,股指期货之所以具有套期保值的功能,是因为在一般情况下,股指期货的价格与股票现货的价格受相同因素的影响,从而它们的变动方向是一致的。因此,投资者只要在股指期货市场建立与股票现货市场相反的持仓,则在市场价格发生变化时,他必然会在一个市场上获利而在另一个市场上亏损。通过计算适当的套期保值比率可以达到亏损与获利的大致平衡,从而实现保值的目的。

例如,在2006年11月29日,某投资者所持有的股票组合(贝塔系数为1)总价值为500万元,当时的沪深300指数为1650点。该投资者预计未来3个月内股票市场会出现下跌,但是由于其股票组合在年末具有较强的分红和送股潜力,于是该投资者决定用2007年3月份到期的沪深300股指期货合约(假定合约乘数为300元/点)来对其股票组合实施空头套期保值。

假设11月29日0703沪深300股指期货的价格为1670点,则该投资者需要卖出10张(即500万元/(1670点*300元/点))0703合约。如果至2007年3月1日沪深300指数下跌至1485点,该投资者的股票组合总市值也跌至450万元,损失50万元。但此时0703沪深300股指期货价格相应下跌至1503点,于是该投资者平仓其期货合约,将获利(1670-1503)点*300元/点*10=50.1万元,正好弥补在股票市场的损失,从而实现套期保值。相反,如果股票市场上涨,股票组合总市值也将增加,但是随着股指期货价格的相应上涨,该投资者在股指期货市场的空头持仓将出现损失,也将正好抵消在股票市场的盈利。

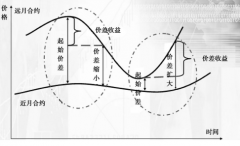

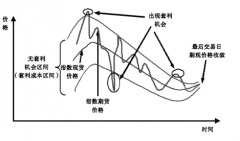

需要提醒投资者注意的是,在实际交易中,盈亏正好相等的完全套期保值往往难以实现,一是因为期货合约的标准化使套期保值者难以根据实际需要选择合意的数量和交割日;二是由于受基差风险的影响。