����200���ƶ�ƽ����Ͷ�ʲ���

admin

|��ʹ�����б���ȷ�����ײ�����ֻҪ����˹��ҵƽ��ָ�������̼۸߳�200���ƶ�ƽ���ߣ��������������̼ۣ�����1���ٷֵ㣬���Ե�������̼������Ʊ��ֻҪ����˹��ҵƽ��ָ�������̼۵���200���ƶ�ƽ��������1���ٷֵ㣬���Ե�������̼�������Ʊ��������Ʊ�����ʽ�����������ڹ�ծ��

��һͶ�ʲ���������ֵ��ע��ĵط������ȣ�Χ��200���ƶ�ƽ�������õ�1%��������ּ�ڼ���Ͷ���߽������˳��г��Ĵ�������������ԽС��Ͷ���߽��Ĵ���Ҳ��ԽƵ����11������ײ�������dz�С��Ͷ��������“�����ܴ�”����������һ������������Ͷ����Ϊ��սʤ�г�����ȡ�Ľ�������������Ʊ��һ��Ϊ�����ֽ���ʽ�Ἣ�������Ͷ���ߵĽ��׳ɱ������������档

��Σ���һ���Լ���Ͷ���߸���ÿ������̼۶����ǰ��յ�������ʵ�ʽ��۸�������Ʊ������ֻ�����������ļ����а�����ʵ�ʽ��۸����ƽ��ֵ�����ң���������ʹ�õ�����ʷ���ݣ�������ȷ���ɼۺ�ʱͻ����200���ƶ�ƽ���ߡ�ͨ��ȷ������˹ָ��������ʱ���{�ڻ��ǵ���200���ƶ�ƽ���ߣ��������һ��������Ͷ����������ʵ���е����ۡ�

��200���ƶ�ƽ���߲��Եĸ���

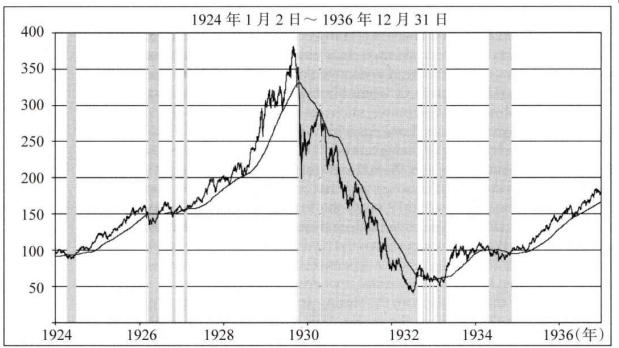

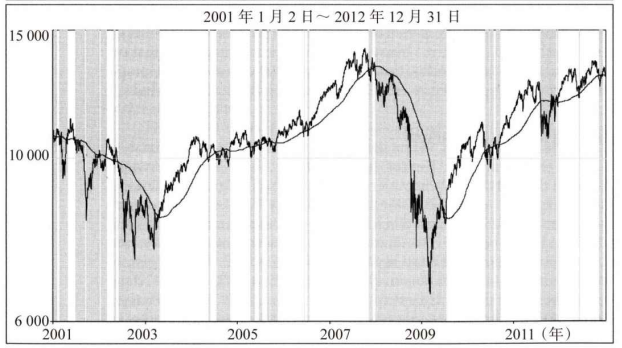

ͼ20-2��ʾ��1924~1936�꼰2001~2012��������ʱ���ڵ���˹��ҵƽ��ָ����������200���ƶ�ƽ���ߡ�ͼ����Ӱ������Ͷ�����˳���Ʊ������ծȯ�г���ʱ�ڣ�����ʱ�ڱ�ʾͶ���߽�ȫ���ʽ�Ͷ���ڹ�Ʊ�г��С�

ͼ20-2������˹��ҵƽ��ָ����200���ƶ�ƽ����Ͷ�ʲ���

ע����Ӱ���ִ�����Ͷ�����˳��г���ʱ�ڡ�

��20-1������200���ƶ�ƽ�������벢����Ͷ�ʲ�����ȫ��ʱ�����������档1886��1��~2012��12�£��г���ʱͶ�ʲ��ԣ��껯������Ϊ9.73%��սʤ�˳��ڳ���Ͷ�ʲ��ԣ��껯������Ϊ9.39%������ǰ�������г���ʱ������ɹ��ĵط������������1929~1932��Ĺ��֡���������ʱ�������г���ʱ���Ե������ʽ��ȳ��г���Ͷ�ʲ��Ե�68�����㣨0.68%�������г���ʱ���Եķ��ո�С��

��20-1������200���ƶ�ƽ�������벢����Ͷ�ʲ�����ȫ��ʱ�����������档1886��1��~2012��12�£��г���ʱͶ�ʲ��ԣ��껯������Ϊ9.73%��սʤ�˳��ڳ���Ͷ�ʲ��ԣ��껯������Ϊ9.39%������ǰ�������г���ʱ������ɹ��ĵط������������1929~1932��Ĺ��֡���������ʱ�������г���ʱ���Ե������ʽ��ȳ��г���Ͷ�ʲ��Ե�68�����㣨0.68%�������г���ʱ���Եķ��ո�С��

��20-1���г���ʱ�����볤�ڳ��в��Ե��껯�����ʣ�1886~2012�꣩

���⣬��������ڼ�������а�����ʵʩ�г���ʱͶ�ʲ��ԵĽ��׳ɱ���������ʱ���ڣ�����1929~1932����֣��ij������漸����ʧ���������׳ɱ���������Ӷ���������۲Ҳ�������ڹ�Ʊ����ʱ�������ʱ�����˰����Щ����Ԥ��ռ�����0.5%������һ���ֿ��ܵ��˽��׳ɱ����ڹ��е����ڽ�������ˣ�������������ڿ����ָ߹��˽��׳ɱ���

��������ʱҲ��ƭ�ˣ��ڶ�ͼ20-2����2001�������������ʽ��з���ʱ���������г���ʱ���Ե�������ԶԶ�������벢����Ͷ�ʲ��ԣ������������ˡ�2001~2012�꣬��ʹ�����˽��׳ɱ������벢����Ͷ�ʲ��Ե����������Ա��г���ʱ���Ե��������ʸ߳������ٷֵ㡣������Ϊ�����г�ǿ�Ʋ��ٻ�һ·�»�ʱ���г���ʱ���Ե������ʽϵͣ������г�ͻ��200���ƶ�ƽ���ߴ����������ʱ�����׳ɱ�Ҳ������ӡ�

�����г���ʱ���Ե���������������ڳ��ڳ���Ͷ�ʲ��ԣ����г���ʱ���Ե���Ҫ�������ڣ���ʱͶ���������ڴ����м���֮ǰ���˳��г��������г���ʱ�߽����г���ʱ������2/3�����������ʵı�������벢����Ͷ�ʲ��Եı�����25%������ζ�ţ��ڵ����˷������صĻ����ϣ���ʹ�����˽��׳ɱ���200���ƶ�ƽ���߲��Ե��껯��������Ȼʮ�ֿɹۡ�

��Щ����200���ƶ�ƽ���߲��Խ���Ͷ����Ӧ��Ҳ���Ա���1987��10��19�յĹ��֣����ǿ�����10��16�գ������ֱ�����ǰһ�������壩������Ʊ��Ȼ������ͬ��1929����ֵĵط����ڣ��ɼ�����ι����в�δ�����µ������ܹ�����10��19�յĵ����ߴ�23%����Ͷ������1988��6�£�����˹ָ��ֻ��1987��10��16�յ�5%���Ϳ������������ˡ���֮��ֻҪͶ�����ܹ���ѭ200���ƶ�ƽ���߲��ԣ����ǾͿ��Աܿ�10��19�պ�20��������������Ͷ����������֮�ֵ����ӡ�

���⣬ʹ��200���ƶ�ƽ���߲��Ե�Ͷ����������2007~2009������д����ʱ����ȫ�����ˣ���ΪͶ���߿�����2008��1��2���˳��г�����ʱ����˹ָ����13044�㣬ֻ��2007��10�·ݵĸߵ��8%����������ֱ��2009��7��15��֮��Ż��ط����У���ʱ����˹ָ��Ϊ8616�㣬�µ��˽�40%������2010�ꡢ2011�꼰2012�����������ЩͶ���߿��ܻ������ܴ죬���ǽ����г��Ĵ����ߴ�20��Σ����ʹ���ǿ۳����׳ɱ�ǰ���������»�20%��

��������ʱҲ��ƭ�ˣ��ڶ�ͼ20-2����2001�������������ʽ��з���ʱ���������г���ʱ���Ե�������ԶԶ�������벢����Ͷ�ʲ��ԣ������������ˡ�2001~2012�꣬��ʹ�����˽��׳ɱ������벢����Ͷ�ʲ��Ե����������Ա��г���ʱ���Ե��������ʸ߳������ٷֵ㡣������Ϊ�����г�ǿ�Ʋ��ٻ�һ·�»�ʱ���г���ʱ���Ե������ʽϵͣ������г�ͻ��200���ƶ�ƽ���ߴ����������ʱ�����׳ɱ�Ҳ������ӡ�

�����г���ʱ���Ե���������������ڳ��ڳ���Ͷ�ʲ��ԣ����г���ʱ���Ե���Ҫ�������ڣ���ʱͶ���������ڴ����м���֮ǰ���˳��г��������г���ʱ�߽����г���ʱ������2/3�����������ʵı�������벢����Ͷ�ʲ��Եı�����25%������ζ�ţ��ڵ����˷������صĻ����ϣ���ʹ�����˽��׳ɱ���200���ƶ�ƽ���߲��Ե��껯��������Ȼʮ�ֿɹۡ�

�ܿ����д�����

��ע����ڵ���˹��ҵƽ��ָ��126�����ʷ�У�200���ƶ�ƽ������ɹ���ʱ����20����20����Ĺ��з�������20����30������Ĺ��б����ڡ�ʹ�������оٵı���Ͷ����Ӧ����1924��1��27�������Ʊ������˹ָ���ڴ�ʱ�ĵ�λΪ95.33�㣬���������ν�С���г��������⣬����˹ָ��һ·�������1929��9��3������381.17�����ߵ㡣������˹ָ����1929��10��19�մﵽ323.87��ʱ��Ͷ����Ӧ���˳����У�������10���ͷ����˴���̡�����1930���һ������ʱ��֮�⣬���Ͷ���߰�����һ�������£����ǽ���������ʷ��������������һֱ�����Ϲۡ�������˹ָ����1932��8��6�մ���66.56�㣨��һ��λֻ�ȴ�˥�˵���͵�߳�25�㣩ʱ��Ͷ����Ӧ���ٶ�ɱ�ع��С���Щ����200���ƶ�ƽ���߲��Խ���Ͷ����Ӧ��Ҳ���Ա���1987��10��19�յĹ��֣����ǿ�����10��16�գ������ֱ�����ǰһ�������壩������Ʊ��Ȼ������ͬ��1929����ֵĵط����ڣ��ɼ�����ι����в�δ�����µ������ܹ�����10��19�յĵ����ߴ�23%����Ͷ������1988��6�£�����˹ָ��ֻ��1987��10��16�յ�5%���Ϳ������������ˡ���֮��ֻҪͶ�����ܹ���ѭ200���ƶ�ƽ���߲��ԣ����ǾͿ��Աܿ�10��19�պ�20��������������Ͷ����������֮�ֵ����ӡ�

���⣬ʹ��200���ƶ�ƽ���߲��Ե�Ͷ����������2007~2009������д����ʱ����ȫ�����ˣ���ΪͶ���߿�����2008��1��2���˳��г�����ʱ����˹ָ����13044�㣬ֻ��2007��10�·ݵĸߵ��8%����������ֱ��2009��7��15��֮��Ż��ط����У���ʱ����˹ָ��Ϊ8616�㣬�µ��˽�40%������2010�ꡢ2011�꼰2012�����������ЩͶ���߿��ܻ������ܴ죬���ǽ����г��Ĵ����ߴ�20��Σ����ʹ���ǿ۳����׳ɱ�ǰ���������»�20%��

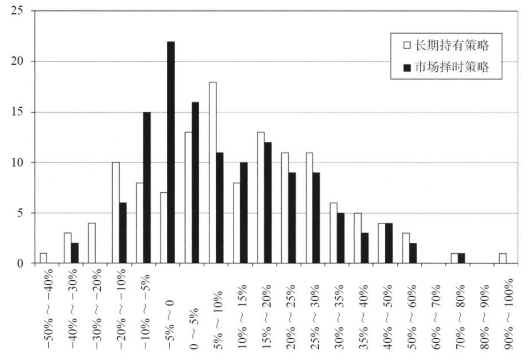

��������ʧ�ķֲ�

200���ƶ�ƽ���߲���ȷʵ�ܿ��˴����ʧ������һ����Ҳ����Ͷ������������С����ʧ��ͼ20-3��ʾ�˵���˹ָ���г���ʱ�����볤�ڳ��в�����1886~2012���������棨�����˽��׳ɱ����ֲ�������г���ʱͶ���߸����˴�ţ�У����ɹ��ܿ���������У�����һ����Ҳ��Ͷ�������г�С�����������˲�С����ʧ��

ͼ20-3������˹��ҵָ������������ʧ�ķֲ����г���ʱ�����볤�ڳ��в���

��Щִ�г��ڳ��в��Ե�Ͷ����ͨ������ָ��������Ȩ������г��µ����գ����ǵ�ӯ���ֲ�Ҳ�dz��������г���ʱ���ԡ����������ڵ�18�����ᵽ������������ָ��������Ȩ������Ϊ���й����˱��ա�������в�δ�µ���ָ��������Ȩ����ʴͶ������������ͬ�����г���ʱ���Ի���Ƶ���������ж����ܴ�ʵ�С��ʧ���г���ʱ���Ե��������ʷֲ��ķ�ֵ��0~-5%�������ڳ��в��Ե������ʷֲ��ķ�ֵ��5%~10%����ԭ��Ҳ������ˡ��г���ʱ������������͵������2000�꣬Ͷ��������һ���н����г��Ĵ����ߴ�16�Σ�������Ϊ-33%��Զ���ڳ��ڳ��в���Ͷ����-5%�������ʡ�