高股息收益率投资策略“道指狗股”介绍

admin

|道指10股的策略被认为是有史以来最简单与最成功的投资策略之一。华盛顿邮报的詹姆斯·格拉斯曼认为,道指10股体系是由克利夫兰的投资顾问及作家约翰·斯拉特在20世纪80年代发明的。在其著于1992年的《股息投资者》一书中,哈维·钮鲁斯与达蒙·佩蒂使这一投资策略广为人知。由迈克尔·欧希金斯与约翰·道恩斯所著的《战胜道琼斯指数》一书对此也有贡献。

这一投资策略要求投资者在每年年末买入道琼斯工业平均指数中股息收益率最高的10只股票,持有至下一年年末,并在每年的12月31日重复这一过程。这些高股息收益率股票通常是那些股价持续下跌、不受投资者青睐的股票,这也是该策略通常被称为道指狗股的原因。

道指10股策略还有一个自然延伸策略,即从标准普尔500指数成份股中市值最高的100只股票中选取10只股息收益率最高的股票。标准普尔500指数中市值最高的100只股票在美国股市中所占的比重要超过道琼斯工业平均指数所包含的30只股票所占比重。

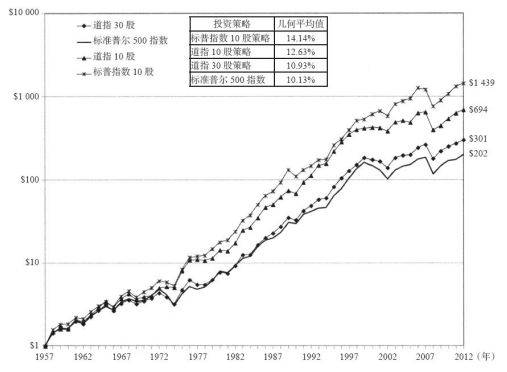

如图12-3所示,实际上,这些策略的表现均十分优异。自1957年以来,道指10股策略的年收益率为12.63%,而标普指数10股策略的年收益率高达14.14%,它们的表现持续高于对应的市场基准指数。如图12-3所示,这两个策略的贝塔系数均低于对应市场指数的贝塔值。

图12-3 标准普尔500指数与道琼斯工业指数及其股息收益率最高10只股票的收益率(1957~2012年)

对道指10股策略与标普指数10股策略来说,它们相对于各自的市场基准指数表现最差的一年是1999年,即高市值科技股的泡沫达到巅峰的这一年。道指10股策略在该年的表现比标准普尔500指数低16.72%,而标普指数10股策略比标准普尔500指数低17%以上。由于此时还处于牛市的末期,成长型股票更吸引投机者的眼球,这些价值型投资策略的表现不如市值加权型的投资策略。

但是,在其后的熊市中,这些策略很快就收复了全部失地,而且大有斩获。在1973~1974年的熊市中,道琼斯指数下跌了26.5%,标准普尔500指数下跌了37.3%。但标普指数10股策略只下跌了12%,而道指10股策略在这两年还赚了2.9%。

在2000~2002年的熊市中,这些投资策略的表现依然出色。2000年年末~2002年年末,尽管标准普尔500指数的跌幅超过30%,而道指10股策略的跌幅不到10%,标普指数10股策略的跌幅更是只有不到5%。在随后的金融危机熊市中,由于著名的高股息收益率股票通用汽车公司的破产,道指10股策略与标普指数10股策略也未能幸免于难。但2007~2012年的整个市场周期内,这两种策略的表现只是略低于对应市场基准指数的表现,而且也没有对它们的长期超凡表现造成太大影响。

在2000~2002年的熊市中,这些投资策略的表现依然出色。2000年年末~2002年年末,尽管标准普尔500指数的跌幅超过30%,而道指10股策略的跌幅不到10%,标普指数10股策略的跌幅更是只有不到5%。在随后的金融危机熊市中,由于著名的高股息收益率股票通用汽车公司的破产,道指10股策略与标普指数10股策略也未能幸免于难。但2007~2012年的整个市场周期内,这两种策略的表现只是略低于对应市场基准指数的表现,而且也没有对它们的长期超凡表现造成太大影响。