股指期货与股票现货市场相互作用的效应分析――到期日效应

admin

|(一)到期日效应的含义

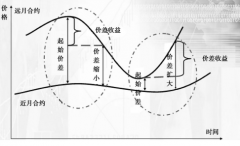

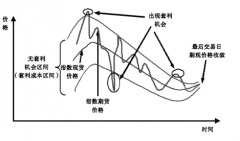

到期日效应是指在股指期货合约临近交割时,由于交易中的买卖失衡等原因而导致现货市场的交易量和价格波动性暂时扭曲的现象。从期货定价理论来看,股票现货价格和期货价格之间存在一种合理的基差,基差的大小决定于股市现货的股利收益率、取得两种金融商品所需的交易成本和资金的机会成本的比较关系等。一旦市场的现货价格与期货价格的差距偏离合理的水平,就会产生指数套利机会。指数套利有助于维持期货市场和现货市场之间正常的价格关系,但另一方面,进行指数套利的投资者常常在合约到期的最后交易日收盘时集中冲销套利部分,从而在统一时间内对现货市场造成买压或卖压,对股价走向暂时产生一定的影响。许多实证研究表明,股指期货所引致的股市“跳跃性”波动大多集中在股指期货合约的到期日。这说明,确实存在着股指期货影响股市波动性的渠道,而且在临近期货合约到期日更为明显。尽管这种影响的结果大多是短期的跳跃性波动,但如果市场参与者是非理性的,或者是信息闭塞的,这种影响还会产生放大效应,导致更严重的继发性波动。尤其是在股指期货、股指期权及个股期权同时到期的时候(即三重巫时刻),到期日效应更为明显。同时,在股指期货合约的到期日,现货市场的成交量会异常放大,但价格波动率的变化却不确定,尽管可能存在一定的价格反转现象,但价格反转的幅度较为有限。

(二)到期日效应存在的原因

综合来看,决定到期日效应的因素很多。各种衍生品到期日之间的关系、结算价格的确定方法、投资者结构与行为、现货市场是否有买空卖空机制、市场深度等都可能是引起到期日效应的因素。Stoll & Whaley(1987,1997,1999)、Bollen & Whaley(1997)等人的研究认为,到期日效应的成因与股指期货的交割制度密切相关。具体来说,就是随着股指期货合约的到期交割,期现套利、套期保值以及投机这三种交易行为根据股指期货合约的交割制度而在到期日的博弈加剧,从而引发了股指期货的到期日效应。总体上看,全球各市场股指期货的交割结算价主要采取以下几种确定方式:最后交易日现货市场收盘前一段时间的平均价格,最后交易日现货市场收盘价以及现货市场特别开盘价。目前基本不存在普遍适用的最后结算价方法,不同市场的具体实践也赋予了最后结算价确定方法的特殊性。表4-3反映了主要市场股指期货交割结算价的计算方式。

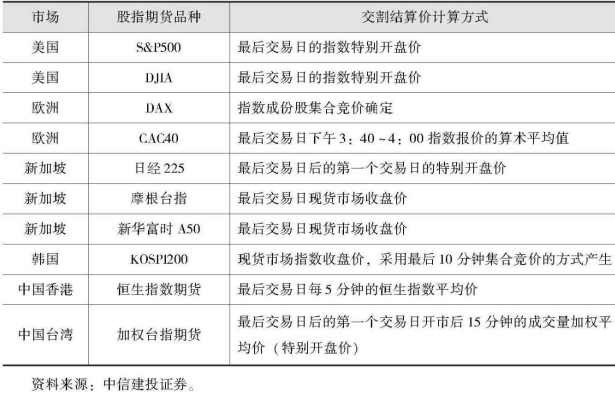

表4-3 主要市场股指期货交割结算价计算方式

Stoll和Whaley(1997)将股指期货的交割结算价统归为两类:单一价格和平均价格,并对其进行了分析。对于期现套利和套期保值交易而言,其效率依赖于现货与期货价格的收敛程度,而单一价格的结算方式能保证两者的收敛。不过单一价格容易使得市场出现操纵行为。同时,在单一价格的结算方式下,期现套利交易者头寸了结的时点极其集中,如果市场的深度不足以吸收期现套利者的集中了结,则市场将出现剧烈的波动。而如果投机者预期到期现套利者的集中了结,并对其“狙击”,市场的波动将更为剧烈。相对于单一价格而言,操纵平均价格的难度较大。尽管期现套利者了结头寸的时间同样可以预期,但其头寸了结在时间分布上较为均匀,对市场的冲击也将较为缓和。同时,投机者“狙击”期现套利者头寸了结的时间也相应地得到了分散,这使得其对市场波动的影响将有所缓和。

此外,某些市场在不同发展阶段,也曾经历最后结算价确定方法的变化。例如,为防止机构操纵收盘价格,以及回避现货、期货、期权三重结算导致市场的过度波动,美国在1987年修改了S&P500股指期货合约最后结算价的确定方法,由最后交易日收盘价修改为最后交易日次一日的特别开盘价。但相关研究发现,这一结算价格仍然可能导致一定到期日效应。

Whaley(1990)在检验S&P500时发现,在期货合约到期日,市场波动确实有明显增加。最主要的原因是当市场参与者持有相对于期货的现货部位时,在期货或期权交易到期前夕,由于期货与现货价格拉近会使得期货及现货部分交易相对频繁。套利者和避险者都要考虑是否持续避险或者将原先已避险之部位了结,因而使得两个市场的交易量增加。若此时股票现货市场不能提供足够的流动性,则交易不平衡的情况将会发生,使得价格波动较为激烈。从微观结构上看,到期日效应产生的最根本原因,是在股指期货合约到期时股指期货价格与现货价格强制收敛实行现金交割,不同市场参与主体在到期日时的行为决定了到期日效应的发生。

具体来看,人们普遍认为,股指期货的到期日效应主要归因于市场中三种行为的存在:指数套利(Index Arbitrage)、套期保值(Hedging)和资产组合保险(Portfolio Insurance)。这三种行为在交易时间上的不均衡分布很可能造成股票市场波动性的增加,并在到期日临近时更为明显。下面主要对市场中的这三种行为加以简要介绍。

如果股指期货合约交割结算价格容易操纵,投机者预期到这一行为后,将加入操纵市场的行列,市场的波动将更为剧烈。如果市场期现套利者众多,期货合约到期日集中了结的压力将增大市场波动的压力,同时如果其了结头寸的时间容易预期,投机者的“狙击”将进一步加剧市场的波动。对于资产组合保险而言,如果市场出现突发性波动,则资产组合所有者的操作策略会进一步加剧市场的波动。

股指期货的到期日效应是期货研究文献唯一证实了的会增加股票现货价格的波动性因素。研究表明,股指期货到期日效应的存在是短期的,对市场波动性的影响也是有限的。随着到期日的结束,这种效应会迅速淡化,对股票价格的长期走势毫无影响。因此,对于股票市场的长期投资者而言,到期日效应是不必在意的。虽然如此,如果市场投机气氛浓厚,监管不到位,在利益的驱动下,投机资金可能会利用到期日效应加大对市场的操作,也可能会导致严重的后果,因此,监管部门也不能轻易忽视。

关于到期日效应对股市的波动和交易量的影响,实证研究也没有得出一致的结论。但是,在实践中,各国的交易所出于预防的需要,都在制度设计上采取了一些措施来防范或减弱股指期货的到期日效应,如采取制定科学的结算价计算办法、在到期日前逐步加收保证金、降低持仓标准等措施,都收到了较好的效果。近年来,随着监管经验和市场规则的完善,到期日效应已逐渐呈现淡化的趋势。

为了避免结算价格被操纵,中金所将到期日股指期货交割结算价定为最后交易日期货标的指数最后2小时的算术平均价,并有权根据市场情况对股指期货的交割结算价进行调整。由于时间跨度较大,成分股票权重比较分散,大大减少了被操纵的机会。同时,中金所将股指期货的结算日定为每月第三个星期五,避开了月末效应、季末效应等其他可能引起现货波动的因素。由于在制度上对股指期货的到期日效应的影响做了充分考虑,因而在实践中起到了很好地防范风险的作用,在沪深300股指期货上市后的前4次合约交割日,市场运行较为平稳,并未产生交割日效应。

① 10月15日为最后交易日。

又如,2006年5月21日是韩国5月的KOSPI200股指期货和股指期权的到期日。Jackpot是家境外的实力雄厚的投资机构,其手中持有大量的执行价格为190点的KOSPI200股指买入期权(call option),而韩国KOSPI200的5月份股指期货价在之前5个交易日一直保持在188.50点附近。显然,Jackpot当时持有大量的执行价格为190点的KOSPI200股指买入期权处于虚值期权(out of the money)状态。由于当天是该期权品种的最后交易日,如当天不行权的话,权利将因此而作废。但是,在当日交易的最后一个小时,韩国KOSPI200股指期货市场突然风云突变,Jackpot等境外投资机构凭借着雄厚的资金实力,突然入场,在1小时内建立了总数在6000手以上的净头寸,大幅拉升KOSPI200的5月份股指期货价格,使得KOSPI200的5月份股指期货合约价格一口气从188.50点拉升到了191.05点,创下了KOSPI200股指期货合约的历史最高价,上涨了2.55%。由于大幅拉升股指期货价格,期货对现货的溢价基差上升了0.75以上,因此引发了超过2000亿韩元的期现间的多头套利。而Jackpot持有大量的原处于虚值状态的KOSPI200股指买入期权因此而转为处于实值状态(in the money),Jackpot执行买入期权的权利后,立即在股指期货市场上做空套现,据说其在期权上就获取了20倍的利润。第二天,即2006年5月22日,jackpot等境外投资机构纷纷将前一日在股指期货市场中建立的6000手多头仓位进行平仓,而且还持续地加开空仓,所开空仓的净头寸达到了14800手,创下了韩国期货市场上的历史次高水平,使股指期货价格从前日收盘的191.05点被打压到了180.75点,当日跌幅达到4.3%,期货和现货间的基差因此被拉低到-0.35以下,由此又引发了超过5000亿韩元的期现间的空头套利。值得注意的是,这一案例发生在股指期货期权的到期日。

再如,新加坡新华富时A50股指期货的交割日也曾与中国A股市场的几次大跌惊人地巧合。通过观察新华富时A50股指期货自2006年9月5日推出后交割日当日上证综指涨跌,在总共29个交割日中,上证综指在其中8个交易日跌幅超过1%。跌幅最大的日期有2007年2月27日(下跌8.84%)、2007年5月30日(下跌6.5%)、2008年6月27日(下跌5.29%)。此外,有11个交易日涨幅在1%以上,剩下的10个交易日涨跌幅在1%以内。在这29个交割日内,上证综指涨跌幅超过3%的交易日达到8个,占比近3成,这在一定程度上表明,新华富时A50股指期货的交割日效应在中国A股市场也有一定程度的表现。

尽管理论界对是否存在“三重巫时刻”有着激烈的争论,但是我们还是应当从维持市场的持续稳定发展的角度出发,从保护投资者利益的角度出发,加强市场基本建设,加强对投资者和客户合法利益的保护,加强风险管理和监控,真正做到防患于未然。

此外,某些市场在不同发展阶段,也曾经历最后结算价确定方法的变化。例如,为防止机构操纵收盘价格,以及回避现货、期货、期权三重结算导致市场的过度波动,美国在1987年修改了S&P500股指期货合约最后结算价的确定方法,由最后交易日收盘价修改为最后交易日次一日的特别开盘价。但相关研究发现,这一结算价格仍然可能导致一定到期日效应。

Whaley(1990)在检验S&P500时发现,在期货合约到期日,市场波动确实有明显增加。最主要的原因是当市场参与者持有相对于期货的现货部位时,在期货或期权交易到期前夕,由于期货与现货价格拉近会使得期货及现货部分交易相对频繁。套利者和避险者都要考虑是否持续避险或者将原先已避险之部位了结,因而使得两个市场的交易量增加。若此时股票现货市场不能提供足够的流动性,则交易不平衡的情况将会发生,使得价格波动较为激烈。从微观结构上看,到期日效应产生的最根本原因,是在股指期货合约到期时股指期货价格与现货价格强制收敛实行现金交割,不同市场参与主体在到期日时的行为决定了到期日效应的发生。

具体来看,人们普遍认为,股指期货的到期日效应主要归因于市场中三种行为的存在:指数套利(Index Arbitrage)、套期保值(Hedging)和资产组合保险(Portfolio Insurance)。这三种行为在交易时间上的不均衡分布很可能造成股票市场波动性的增加,并在到期日临近时更为明显。下面主要对市场中的这三种行为加以简要介绍。

1.指数套利

在股指期货市场中,存在着大量的指数套利交易者,他们在股票价格与期货价格中寻找差异,当二者价格的差异超过交易成本,就会卖出较高的一边,买入较低的一边,博取无风险利润。套利行为虽然有助于使两个市场的价格保持均衡,但有时也会造成股价的波动性有一个短暂的上升。如果市场是有效的,这种短暂性波动就如同投入大海中的一粒石子,随着涟漪的扩散很快就会消失,市场会重新归于平静;但如果市场是无效的,在朦胧消息和投资者恐慌心理的作用下,这种波动会具有“放大”效应,造成其他股票波动性的增加。而在到期日,尚持有一定仓位的套利者需要平仓以避免交割,可能会出现买卖数量的短期不均衡,也进一步增加了股票市场的波动性。2.套期保值

由于股票市场上占主导地位的投资者以机构(如基金)为主,他们一般倾向于长期持有一定数量的股票组合,为了防范系统性风险,需要在期货市场上长期保持相应的空头仓位,当一个股指期货合约到期时,他们就会将这一部位在到期日前平仓,然后在其他合约上再建立空头部位。因此,在临近合约到期日时,就会有大量要求平仓的买单出现,使期货价格的波动性变大,这一波动又通过指数套利传递到股票市场,从而引起股市交易量和价格波动性的增加。3.资产组合保险

构造资产组合的目的主要是为投资者规避风险,但资产组合所有者的操作策略很可能会加剧股票市场和期货市场的波动。假如股票市场的价格突然下降,根据持有成本理论,股指期货的价格也必然下降。而资产组合的所有者预期到期货市场的下降,也要卖出一定数量的股指期货合约,以求得风险的最小化。这一行为恰恰加剧了期货价格的下跌,并通过持有成本模型传递到股市,于是形成了恶性循环,导致股市和期市价格的螺旋式下跌。但是,值得注意的是,资产组合保险所引致的市场波动在最初必然要有一定的诱因(如突发性的下跌),而到期日大量套利部位与套保部位的平仓将会造成股市价格的跳跃性波动,无疑会成为资产组合引发“到期日效应”的重要诱因。如果股指期货合约交割结算价格容易操纵,投机者预期到这一行为后,将加入操纵市场的行列,市场的波动将更为剧烈。如果市场期现套利者众多,期货合约到期日集中了结的压力将增大市场波动的压力,同时如果其了结头寸的时间容易预期,投机者的“狙击”将进一步加剧市场的波动。对于资产组合保险而言,如果市场出现突发性波动,则资产组合所有者的操作策略会进一步加剧市场的波动。

股指期货的到期日效应是期货研究文献唯一证实了的会增加股票现货价格的波动性因素。研究表明,股指期货到期日效应的存在是短期的,对市场波动性的影响也是有限的。随着到期日的结束,这种效应会迅速淡化,对股票价格的长期走势毫无影响。因此,对于股票市场的长期投资者而言,到期日效应是不必在意的。虽然如此,如果市场投机气氛浓厚,监管不到位,在利益的驱动下,投机资金可能会利用到期日效应加大对市场的操作,也可能会导致严重的后果,因此,监管部门也不能轻易忽视。

关于到期日效应对股市的波动和交易量的影响,实证研究也没有得出一致的结论。但是,在实践中,各国的交易所出于预防的需要,都在制度设计上采取了一些措施来防范或减弱股指期货的到期日效应,如采取制定科学的结算价计算办法、在到期日前逐步加收保证金、降低持仓标准等措施,都收到了较好的效果。近年来,随着监管经验和市场规则的完善,到期日效应已逐渐呈现淡化的趋势。

为了避免结算价格被操纵,中金所将到期日股指期货交割结算价定为最后交易日期货标的指数最后2小时的算术平均价,并有权根据市场情况对股指期货的交割结算价进行调整。由于时间跨度较大,成分股票权重比较分散,大大减少了被操纵的机会。同时,中金所将股指期货的结算日定为每月第三个星期五,避开了月末效应、季末效应等其他可能引起现货波动的因素。由于在制度上对股指期货的到期日效应的影响做了充分考虑,因而在实践中起到了很好地防范风险的作用,在沪深300股指期货上市后的前4次合约交割日,市场运行较为平稳,并未产生交割日效应。

① 10月15日为最后交易日。

(三)到期日效应的典型案例

“到期日效应”在海外市场经常显现。比如,2000年10月16日为我国台湾地区加权指数期货10月份合约结算日①,由于先前当局国安基金建立了大批多头部位,并在10月15日停止进场,套利者于10月16日开盘以市价(第一个价)卖出现货部位,特别结算报价较前一交易日低100点以上,致使国安基金背负期货交易不当损失之名。由于当时台湾加权指数期货未平仓合约数高达10754口,远超过以往四五千口的情况,加上当时当局尽力护盘,使期货与现货间的负基差高达百点以上,使套利部位亦逐渐增加,故在结算日因套利部位了结使当日现货市场波动剧烈,下跌达282.89点,而期货市场亦应声下跌。不过,由于台湾股市未平仓合约量均小,其投机短线交易仍为主流,故到期日效应在台湾加权指数期货市场并不明显。又如,2006年5月21日是韩国5月的KOSPI200股指期货和股指期权的到期日。Jackpot是家境外的实力雄厚的投资机构,其手中持有大量的执行价格为190点的KOSPI200股指买入期权(call option),而韩国KOSPI200的5月份股指期货价在之前5个交易日一直保持在188.50点附近。显然,Jackpot当时持有大量的执行价格为190点的KOSPI200股指买入期权处于虚值期权(out of the money)状态。由于当天是该期权品种的最后交易日,如当天不行权的话,权利将因此而作废。但是,在当日交易的最后一个小时,韩国KOSPI200股指期货市场突然风云突变,Jackpot等境外投资机构凭借着雄厚的资金实力,突然入场,在1小时内建立了总数在6000手以上的净头寸,大幅拉升KOSPI200的5月份股指期货价格,使得KOSPI200的5月份股指期货合约价格一口气从188.50点拉升到了191.05点,创下了KOSPI200股指期货合约的历史最高价,上涨了2.55%。由于大幅拉升股指期货价格,期货对现货的溢价基差上升了0.75以上,因此引发了超过2000亿韩元的期现间的多头套利。而Jackpot持有大量的原处于虚值状态的KOSPI200股指买入期权因此而转为处于实值状态(in the money),Jackpot执行买入期权的权利后,立即在股指期货市场上做空套现,据说其在期权上就获取了20倍的利润。第二天,即2006年5月22日,jackpot等境外投资机构纷纷将前一日在股指期货市场中建立的6000手多头仓位进行平仓,而且还持续地加开空仓,所开空仓的净头寸达到了14800手,创下了韩国期货市场上的历史次高水平,使股指期货价格从前日收盘的191.05点被打压到了180.75点,当日跌幅达到4.3%,期货和现货间的基差因此被拉低到-0.35以下,由此又引发了超过5000亿韩元的期现间的空头套利。值得注意的是,这一案例发生在股指期货期权的到期日。

再如,新加坡新华富时A50股指期货的交割日也曾与中国A股市场的几次大跌惊人地巧合。通过观察新华富时A50股指期货自2006年9月5日推出后交割日当日上证综指涨跌,在总共29个交割日中,上证综指在其中8个交易日跌幅超过1%。跌幅最大的日期有2007年2月27日(下跌8.84%)、2007年5月30日(下跌6.5%)、2008年6月27日(下跌5.29%)。此外,有11个交易日涨幅在1%以上,剩下的10个交易日涨跌幅在1%以内。在这29个交割日内,上证综指涨跌幅超过3%的交易日达到8个,占比近3成,这在一定程度上表明,新华富时A50股指期货的交割日效应在中国A股市场也有一定程度的表现。

尽管理论界对是否存在“三重巫时刻”有着激烈的争论,但是我们还是应当从维持市场的持续稳定发展的角度出发,从保护投资者利益的角度出发,加强市场基本建设,加强对投资者和客户合法利益的保护,加强风险管理和监控,真正做到防患于未然。