防范股指期货风险的制度保障

admin

|(一)保证金制度

保证金是客户履约的财力保证,凡是参与股指期货交易的,无论是买方还是卖方,均需按所在交易所的规定缴纳足额的保证金。保证金制度是股指期货市场必备的风险控制手段,而且是最关键的风险控制制度,是保障股指期货市场安全运行的基础之一。保证金制度的核心就是通过收取保证金,控制市场投机程度,控制价格波动幅度,保持股票指数期货市场理性运作,从而控制风险。在股指期货交易中,为了确保履约,维护交易双方的合法权益,通常都实行严格的保证金制度。股指期货的保证金分为结算准备金和交易保证金。结算准备金是交易所会员为了交易结算需要而在交易所专用结算账户中预先准备的资金,其具体的缴纳标准由交易所决定。结算准备金是未被占用的保证金。交易保证金是已被合约占用的保证金。当买卖双方成交后,交易所按照保证金标准向双方收取交易保证金。通常交易保证金的缴纳比例是相对稳定的,但交易所有权根据市场的运行情况对保证金比率的水平加以调整。比如,通过提高合约的保证金水平,可以降低股指期货交易的杠杆率,提高投机成本,有助于降低市场风险。

作为保证金制度的一部分,所有的保证金账户均在交易日结束时将以结算价进行每日结算。如果保证金余额低于规定的水平,会员或投资者将收到保证金追缴通知,并必须在规定时间内予以补足。

保证金比率的高低与市场风险大小密切联系,保证金比率过高则加大交易者(包括套期保值者)成本,影响股指期货的吸引力,降低流动性;过低的保证金比率则会提高杠杆率,增加市场风险,可能影响投资者对市场的信心,因而制订一个合适的保证金比率对股指期货市场的正常运作是极其重要的。当前,我国中金所关于沪深300股指期货的相关制度规定,结算会员的结算准备金最低余额标准为200万元,应当以结算会员自有资金缴纳。交易所有权根据市场情况调整会员结算准备金最低余额标准。交易保证金的比例标准为:近月合约为合约价值的15%,季月合约则为合约价值的18%。

(二)价格限制制度

期货交易所的价格限制制度一般包括涨跌停板制度和熔断制度两种。涨跌停板制度是指股指期货合约在一个交易日中的成交价格不能高于或低于以该合约上一交易日结算价为基准的某一涨跌幅度,为避免价格受外界政治、经济形势的影响而发生暴涨暴跌,对股票指数期货规定了最大波动值来控制交易价格波动幅度。最大波动值通常在合约中都有明文规定,交易者不得在这一波动值外进行交易,超过该范围的报价将被视为无效,不能成交。对股指期货合约每日交易价格的波动设置涨跌幅限制是有效控制市场风险的手段之一,其好处在于,它能够锁定交易所会员和投资者在每一个交易日所持有合约的最大盈亏,有效减缓和抑制突发性事件及市场过度投机行为对期货价格的冲击。中金所目前关于沪深300股指期货合约每日价格涨跌停板幅度的规定为上一交易日结算价格的±10%,这一比例与目前沪深现货指数日内波动最大幅度一样,从而保证了股指期货与相关现货指数的联动。同时,考虑季月合约上市首日和近月合约到期日的波动性可能较大,将季月合约上市首日和当月合约到期日的涨跌停板分别定为挂牌基准价和上一交易日结算价的±20%。

为了控制风险和减少市场波动,除了实行涨跌停板制度外,一些期货交易所还实施价格熔断制度。熔断制度可以在股指期货价格波动剧烈时,给投资者一段时间“冷静”一下,以避免非理性交易,同时也便于交易所根据情况采取一定的措施控制市场风险。熔断制度在具体设计上有两种情形,一种是“熔而断”制度,一种是“熔而不断”制度。“熔而断”制度是指当期货价格触及“熔断点”后,在随后的一段时间内停止交易;“熔而不断”制度则是当价格触及“熔断点”后,交易仍可继续,但在一定时间内买卖的报价限制在“熔断点”之内。我国沪深300指数期货合约在仿真交易期间曾实施过熔断制度,其熔断点为前一交易日结算价的±6%,但在股指期货正式上市时,则取消了这一制度。

(三)大户持仓限额制度

持仓限额制度又称限仓制度,是指期货交易所规定会员和客户可以持有的某一合约头寸按单边持仓量计算的最大数额。这是期货交易管理中的惯例,其目的在于控制会员或者客户的持仓量过大或者持仓过度集中,从而防范股指期货交易出现交易风险或者价格操纵风险,保证股指期货市场的平稳运行。目前中金所关于沪深300指数期货投机者的某一合约最大持仓限额为100手。(四)大户持仓报告制度

大户持仓报告制度是和持仓限额制度配合使用的,也是股指期货交易重要的风险控制措施之一。具体来讲,大户持仓报告制度规定会员和客户持仓达到了交易所规定的一定数量时必须向交易所提供现有持仓、持仓性质、持仓保证金、可动用资金、持仓意向、资金来源、预报交割数量、申请交割以及其他交易所要求的材料,其目的是避免客户过度投机,审核资金来源,控制风险。交易所可根据市场风险情况设定并公布大户报告标准,要求达到报告标准的会员或者客户报告其交易情况、实际控制人等信息,交易所据此及时、全面了解客户交易情况,进一步分析挖掘关联账户及账户实际控制人等信息,分析评估市场风险,实施有效的风险控制管理。目前,中金所也有类似的制度。(五)强制平仓制度

强行平仓制度是期货交易所最基本的规则之一,是与保证金制度相配套实施的风险控制手段,目的就是防止风险的进一步扩大。强行平仓制度规定需要实施强行平仓措施的具体情况,以及强行平仓的具体实施办法,如当会员或客户出现不能按时缴付保证金、结算准备金不足、持仓超出限额、违反交易所有关规定等情况时,或交易所根据其法定程序采取紧急措施时,交易所有权对相关的会员或客户实施强制性平仓。强制平仓的实行,能及时化解风险,阻止违规违约行为产生进一步后果,保障市场恢复到平稳有效运行状态之中。(六)强制减仓制度

强制减仓是我国期货市场特有的一种风险控制制度,当市场出现符合强制减仓条件的情况时,交易所为迅速、有效化解市场风险,防止会员大量违约而采取对未平仓合约依照一定条件进行平仓的措施,从而减少市场的总持仓量,防范违约风险。比如,2008年我国商品期货市场因受到金融危机的影响,价格曾出现连续跌停,各商品交易所则综合运用了强制减仓等风险控制措施,迅速化解了国际金融危机传导到国内的系统性风险。(七)结算担保金制度

结算担保金制度是期货市场良性运作的重要保障之一。结算担保金是指由结算会员依交易所的规定缴存的,用于应对结算会员违约风险的共同担保资金。引进结算会员共同担保机制,在股指期货市场一开始运作时就有一笔相当数量的共同担保资金,可以增加交易所应对风险的财务资源,建立化解风险的缓冲区,进一步强化交易所的整体抗风险能力,为市场平稳运作提供有力保障。(八)风险警示制度

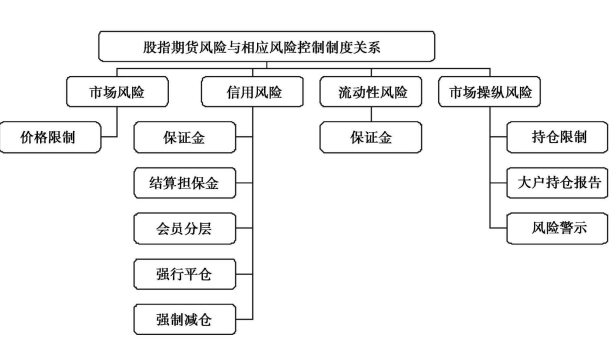

股指期货交易实行风险警示制度以警示和化解风险。交易所在必要时可以采取要求会员和客户报告情况、谈话提醒、书面警示、发布风险警示公告等措施,对违规行为及时进行威慑,制止违规行为。上述风险控制措施可以对不同的股指期货风险予以有效防范,具体的风险和防范措施的对应关系如图3-2所示。

图3-2 股指期货市场的风险与相应的风险控制制度

此外,在参与模式上,中金所规定股指期货经纪业务由期货公司专营。这一制度安排,在期货业务和证券业务之间建立了一道防火墙,可有效隔离期货市场和现货市场的风险传递。同时,中金所还借鉴国际期货市场惯例,在制度设计中引入了分级结算制度,以强化中金所的整体抗风险能力。在分级结算制度下,资金实力雄厚、管理经验丰富的机构才能成为结算会员,而其他不具备结算会员资格的非结算会员必须通过结算会员进行结算,从而形成多层次的风险管理体系。分级结算有助于市场逐级控制和吸收风险,有利于形成多元化、多层次的金字塔式风险控制体系,使很多局部风险在结算会员层面就得到化解,确保金融期货市场的平稳运行。