��ָ�ڻ���ָ����Ͷ�ʲ����е�Ӧ��

admin

|ָ����Ͷ����Ҫ��ͨ��Ͷ���ڼȶ��г�������Խ�ǿ�������Խϸߵ���Ʊָ���ɷݹɣ�����ȡ��Ŀ��ָ������һ�µ������ʡ�

��Ͷ�ʲ��Զ��ԣ�ָ����Ͷ����Ϊͻ�����ص�����봫ͳ������������Ͷ�ʵ����������������ǻ��ڶ��г������������ҵ��չ���������ֵķ�������ͼͨ��ʱ��ѡ�����ɷݹɵ�ѡ���ڻ������ָ�����Ƶ�ͬʱ����ȡ��Խ�г��������ʣ�����Ͷ�ʲ�������ָͶ������Ͷ�����ڰ���ij�ֱ�������̶�����һ��֤ȯ����������Ƶ�������л�ȡ��������ָ����Ͷ������һ�ֱ����͵�Ͷ�ʲ��ԣ�������һ�����ٻ�ָ��ҵ����Ͷ����ϣ���ȡ���ָ����һ�µ������ʺ����ơ�

��������������Ҫ���Ǹ���ij�г�ָ�����ƣ�����Ŀ��Ϊ�ﵽ�Ż�Ͷ��������г���ָ���ĸ��������С������������档��ô��θ���ָ������ν綨��������ҵ�����۳�Ϊ��ָ������Ʒ���Եĺ������ݣ�Ҳ���ڶ��о���������������Ͷ���о������ݡ�

��һ��ΪʲôҪ������ָ�ڻ�ָ����Ͷ��

�ڹ�ָ�ڻ�����ǰ��Ψһ����ʵ��ָ����Ͷ�ʵ�;����ͨ������ָ����Ȩ�ر��������ָ���е����й�Ʊ�����߹����������ٵ�һ���ӹ�Ʊ������ģ���г�ָ�������ڸ��ɵĹɱ��䶯���������š���Ʊ�ָ�ʲ�������Ⱦ���Ӱ���Ʊ��϶Ա��ָ���ĸ�����������������Ͷ����ϵĹ�ģ�������ԡ�ָ���ɷݹɵĵ�������ʱƽ��ֹɽ���Ҳ�����ӻ������˶Ա��ָ�����ٵ��Ѷȡ���ˣ����ֽ�����ĸ���ָ����ϳ��ָ߸������Ͳ���Ϊ���ˡ���Եģ���ָ�ڻ��ij�������Ͷ���ߴ���һ����ν��“�ϳ�ָ������”���������ʵ�ʹ����Ʊ�ķ���������������ָ�ڻ��̶�����ծȯ������һ����Ŀ���г�ָ����ͬ������г�ָ�����ֵ���ϣ��Ӷ�����ؽ����˴�ͳͶ��ģʽ�����ٵĽ��׳ɱ���ָ��������

��10.1����ָ�ڻ�ָ�����������Ʊ���ָ�������Եijɱ���������Ƚ�

��������ָ�ڻ�ָ����Ͷ�ʲ���ԭ��

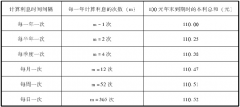

��ָ�ڻ�Ϊ���ܺϳ������ָ���������Ǻϵ�ָ�������أ�1990�꣬����ѧ��Stoll��Whaley�ӹ�ָ�ڻ������۶���ģ��F��I·e��R��d����T��t��/365���֣�ͨ���Թ�ʽ����ȡ�����������Ƶ����ó����¹�ʽ��

���У�r�����������ʣ�dΪ��Ʊ�г�������Ϣ�ʣ�rs��t��ʾ��ָ�ֻ����ڵı����ʣ�rf��t��ʾ��ָ�ڻ����ڵı����ʡ�

����r��d���Կ������ֽ�����������ʽ���̺�����˼����ͼ10.1��ʾ��

����r��d���Կ������ֽ�����������ʽ���̺�����˼����ͼ10.1��ʾ��

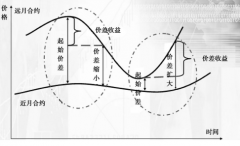

ͼ10.1���ϳ�ָ������ʾ��ͼ

Ҳ����˵���ϳ�ָ���������ͨ�������ֽ��빺���ָ�ڻ���Լ��������

����һ����������������ֽ��ʲ��������������ʳ����������ʣ�ָ������������ʾͽ��ᳬ��֤ȯָ����������ó������棬�������ǿ��ָ�����𣨼�ͼ10.2����

����һ����������������ֽ��ʲ��������������ʳ����������ʣ�ָ������������ʾͽ��ᳬ��֤ȯָ����������ó������棬�������ǿ��ָ�����𣨼�ͼ10.2����

ͼ10.2���ϳ���ǿ��ָ������ʾ��ͼ

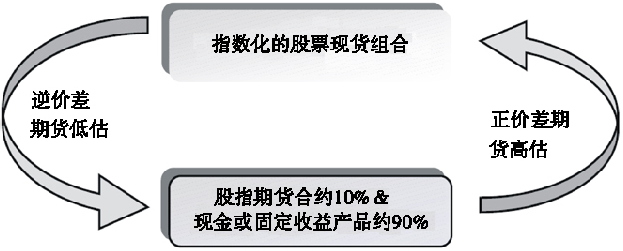

( �� )��ָ�ڻ�ָ����Ͷ�ʲ���ʵ������֮һ——�ڻ��ӹ̶�����ծȯ��ֵ����

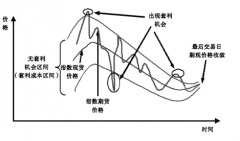

�ڻ���ծȯ��ֵ���ԣ���ͼ10.3�����ʽ������͵ģ�Ҳ��Ϊ�ڻ����ֽ���ֵ���ԡ����ֲ��������ù�ָ�ڻ���ģ��ָ������ָ�ڻ���֤��ռ�õ��ʽ�ΪһС���֣����µ��ֽ�ȫ��Ͷ��̶������Ʒ����Ѱ��ϸߵĻر������ֲ��Ա���Ϊ����ǿ��ָ����Ͷ���еĵ��ͽϼѲ��ԣ�������������ȱ�֤���ܹ��ܺ���ָ�������ܹ�Ѱ�ҵ��۸���Ĺ̶�����Ʒ��ʱ�������Ի�ȡ�������档

ͼ10.3���ڻ��ӹ̶�����ծȯ��ֵ����ͼ��

�ڻ����ֽ���ֵ�������ڻ�ͷ����ֽ�ͷ��ı���һ����10���U90����Ҳ��������һ�������µ������е�ָ���ͻ���ֻ�Dz����ʽ�������ֲ��ԣ�������������Ȼ���ô�ͳ��ָ����Ͷ�ʷ�����

ͼ10.4�����ֻ�ת��������ͼ��

���ģ���ָ�ڻ�ָ����Ͷ�ʲ���ʵ������֮��——�ڻ��ֻ���ת��������

���ֻ�ת�������ԣ���ͼ10.4���������ڻ�������ֻ�����һ���̶ȵļ۲�ʱ�����ֽ����ת�������ֲ��Ե�Ŀ����ʹ�ܱ����ʳ���ԭ������ָ���ı���֮�⣬Ҳ������ȡ�ڻ����۸�ı��ꡣ���ֲ�������ʱ���ж�ͷͷ�磬ֻ�dz��еĿ������ڻ���Ҳ�����ǹ�Ʊ�ֻ���ͼ10.4�����ֻ�ת��������ͼ��

���ֲ��Ա����DZ����ģ������������ʱ���ɽ���ͷ��ת�����ò���ִ�еĹؼ���ȷ�綨�ڻ��۸����ˮƽ���ڻ��۸���ij̶ȡ�ת������Ƶ�ʣ����׳ɱ��ߵͽ��Գ��������ɾ�����Ӱ�졣���ԣ��������Ҫ��ȷ����ÿ�ν������гɱ������档

���������ģʽ�ǣ��ù�Ʊ��������Ʊ��ָ���������ָ����ָ�ڻ�������۲�ﵽһ��ˮʱ������Ʊ�ֻ�ͷ��ȫ�����壬��10�����ҵ��ʽ�ת��Ϊ�ڻ�������Լ90�����ʽ������ȡ�̶����棬���ڻ�����Լ۸�߹����������۲�ʱ��ȫ��ת�ع�Ʊ�ֻ����ڻ����·ݳ��ֿ������ļ۲�ʱ��Ҳ����ͨ������������ȡ����

�ò����ڲ����ϵ������ǹ�Ʊ�ֻ�ͷ�������������������Ʊ��϶Թ�Ʊ�ֻ��г��г�������������ɱ�������ɱ��ļ����ܹ�Ʊ�ֻ���λ�Ĵ�С������ʱ��������Ӱ�졣

�ò��Ե��͵��ʲ�����Ϊ����10�����ж��ڹ�ծ��������Ϊ�ڻ��ı�֤��90�����б��ָ����Ʊ��ϻ���ָ������ѡ��ϡ�����Ʊ���߹�ʱ������ͨ����ȯ�ſչ�Ʊ��ϣ�ͬʱʹ�ڻ�ͷ����ȫ���ǣ�Ҳ����100���ڻ�ͷ�硣

����ʹ����һ�������Բ��Զ������ر�ע�Ᵽ֤������ʱ���ڳ�����ȷ�������ڻ���Լ������������Ҫע����ƴ�һ���ڻ�����������һ�������¹����ڻ���Լʱ����ط��գ�����ת�ֳɱ��������Եȡ�

������

ij���չ�˾ӵ��һָ���ͻ��𣬹�ģΪ20��Ԫ�����ٵı��ָ��Ϊ����300��Ϊ���������Ͷ�����Ȩ�طֲ����ֻ�ָ����ͬ��

����һ���ֽ�������Թ���ָ���ͻ���ֱ��ͨ��������Ʊ�ֻ�����ָ���ͻ��𣬻���ʱ����ú����������У�δ��6���µĹ�Ʊ����Ϊ1195��Ԫ��

�������������ڻ����ֽ���ֵ���Թ���ָ���ͻ��𡣽�18��Ԫ�ʽ�Ͷ��������ծȯ����ĩ���6������������Ϊ2340��Ԫ����������2.6�����㣩��ͬʱ2��Ԫ��10�����ʽ�������ٸ�ָ���Ļ���300��ָ�ڻ�ͷ�硣��ʱ����300ָ��Ϊ2800�㡣

����300��ָ�ڻ���Լ��ģ��2800��×300��Ԫ���㣩��840000��Ԫ���ţ�

ÿ�ű�֤��840000×10����84000��Ԫ���ţ�

����Ӧ�����6���º�Ļ���300�ڻ���Լ����Ϊ��

�ֺ��ʣ�1195��/20�ڣ�0.6��

N��20�ڣ���1��1.3����0.6����×84��ݣ�2365���ţ�

��6���º�ָ��Ϊ3500�㣬������Խ��׳ɱ���˰�յȣ����������ڼ�ָ���ijɷݹ�û�е�����

����һ�����棺��Ʊ�ʱ�����Ϊ20��×��3500��2800��/2800��5����Ԫ����������ֵΪ1195×1.013≈1211����Ԫ�����ܵ���ֵΪ51211��Ԫ��

�����������棺����ծȯ��������2340��Ԫ���ڻ�ӯ��Ϊ��3500��2800��×300×2365��49665��Ԫ���ܵ���ֵΪ52005��Ԫ��

���������ģʽ�ǣ��ù�Ʊ��������Ʊ��ָ���������ָ����ָ�ڻ�������۲�ﵽһ��ˮʱ������Ʊ�ֻ�ͷ��ȫ�����壬��10�����ҵ��ʽ�ת��Ϊ�ڻ�������Լ90�����ʽ������ȡ�̶����棬���ڻ�����Լ۸�߹����������۲�ʱ��ȫ��ת�ع�Ʊ�ֻ����ڻ����·ݳ��ֿ������ļ۲�ʱ��Ҳ����ͨ������������ȡ����

�ò����ڲ����ϵ������ǹ�Ʊ�ֻ�ͷ�������������������Ʊ��϶Թ�Ʊ�ֻ��г��г�������������ɱ�������ɱ��ļ����ܹ�Ʊ�ֻ���λ�Ĵ�С������ʱ��������Ӱ�졣

���壩��ָ�ڻ�ָ����Ͷ�ʲ���ʵ������֮��——���ղ���

���ղ�����ָ��90�����ʽ�����ֻ�ͷ�磬���ڻ�����һ���̶ȵļ۲�ʱ��������10�����ʽ���Ϊ���գ��ſչ�ָ�ڻ����γ���ͷ��ﵽ���յ�Ч�����ò��ԵĹؼ�������Ҫ�Խ��׳ɱ�������֮����ȷ���㣬ѡȡ�÷ſ��ڻ����ƽ�ֵ㡣��ʱ������ǿ�����ܷ����úøò�����������Ӱ�죬��ˣ���ʵ�ʲ����У����ѻ�ȡ�������档��������ָ�ڻ�ָ����Ͷ�ʲ���ʵ������֮��——Ȩ��֤ȯ�г���������

Ȩ��֤ȯ�г�����������ָ����һ��ͷ��Ĺ�ָ�ڻ���һ��ռ�ʽ������10��������90�����ʽ�����������Ʊ�ֻ�������������й�Ʊ��������ijЩ���ɻ�������ϣ�������ҪԤ����ɡ���ҵ�����г����յ�������δ��������֮��Ĺ�ϵ���ò��Ե��͵��ʲ�����Ϊ����10�����ж��ڹ�ծ��������Ϊ�ڻ��ı�֤��90�����б��ָ����Ʊ��ϻ���ָ������ѡ��ϡ�����Ʊ���߹�ʱ������ͨ����ȯ�ſչ�Ʊ��ϣ�ͬʱʹ�ڻ�ͷ����ȫ���ǣ�Ҳ����100���ڻ�ͷ�硣

����ʹ����һ�������Բ��Զ������ر�ע�Ᵽ֤������ʱ���ڳ�����ȷ�������ڻ���Լ������������Ҫע����ƴ�һ���ڻ�����������һ�������¹����ڻ���Լʱ����ط��գ�����ת�ֳɱ��������Եȡ�

���ߣ����չ�˾���������Ʋ�Ʒ���ͷ���ƫ�û�����ν��й�ָ�ڻ�ָ����Ͷ��

��������������˵�����չ�˾���������Ʋ�Ʒ���ͷ���ƫ�û���������ù�ָ�ڻ�������ָ����Ͷ�ʡ�������

ij���չ�˾ӵ��һָ���ͻ��𣬹�ģΪ20��Ԫ�����ٵı��ָ��Ϊ����300��Ϊ���������Ͷ�����Ȩ�طֲ����ֻ�ָ����ͬ��

����һ���ֽ�������Թ���ָ���ͻ���ֱ��ͨ��������Ʊ�ֻ�����ָ���ͻ��𣬻���ʱ����ú����������У�δ��6���µĹ�Ʊ����Ϊ1195��Ԫ��

�������������ڻ����ֽ���ֵ���Թ���ָ���ͻ��𡣽�18��Ԫ�ʽ�Ͷ��������ծȯ����ĩ���6������������Ϊ2340��Ԫ����������2.6�����㣩��ͬʱ2��Ԫ��10�����ʽ�������ٸ�ָ���Ļ���300��ָ�ڻ�ͷ�硣��ʱ����300ָ��Ϊ2800�㡣

����300��ָ�ڻ���Լ��ģ��2800��×300��Ԫ���㣩��840000��Ԫ���ţ�

ÿ�ű�֤��840000×10����84000��Ԫ���ţ�

����Ӧ�����6���º�Ļ���300�ڻ���Լ����Ϊ��

�ֺ��ʣ�1195��/20�ڣ�0.6��

N��20�ڣ���1��1.3����0.6����×84��ݣ�2365���ţ�

��6���º�ָ��Ϊ3500�㣬������Խ��׳ɱ���˰�յȣ����������ڼ�ָ���ijɷݹ�û�е�����

����һ�����棺��Ʊ�ʱ�����Ϊ20��×��3500��2800��/2800��5����Ԫ����������ֵΪ1195×1.013≈1211����Ԫ�����ܵ���ֵΪ51211��Ԫ��

�����������棺����ծȯ��������2340��Ԫ���ڻ�ӯ��Ϊ��3500��2800��×300×2365��49665��Ԫ���ܵ���ֵΪ52005��Ԫ��