股票发行承销商在新股发行时利用股指套期保值规避一级市场的发行

admin

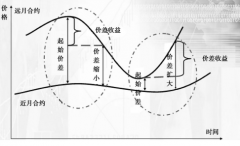

|由于新股从一级市场发行到二级市场上市往往要经过路演、发行、认购、申请上市和挂牌上市这几个阶段,时间跨度往往较长,因此,国外的投资银行经常利用套期保值策略来规避一级市场的发行风险。随着2008年3月29日《上市公司新股发行管理办法》的颁布实施,我国的新股发行方式将会日益国际化和市场化,证券公司的承销风险会不断加大。在我国开设股指期货以后,国际上成功运用套期保值策略规避一级市场的发行风险的案例,将为我们国内的证券公司和投资银行提供很好的借鉴作用。

[例8-8]

某证券公司与某一拟上市的创业板公司签订协议,1个月内按照20元/股的价格包销3000万股该公司股票。考虑到今后一段时间证券市场会持续低迷,该证券公司希望对冲股票发行承销风险,于是在股指期货市场卖出相应数量的期货合约。具体做法如下:

(1)计算股票发行承销的金额:20元/股×3000万股=6亿元。

(2)计算套保头寸:假设此时股指期货市场上未来1个月内到期交割的沪深300股指期货合约当天的价位为10000点,则设该期货合约1手的合约价值为: 10000×300=300万元。需要卖出合约数量为:6亿元/300万元/手=200手。

(3)在股票发行当天的同时平掉期货头寸。在1个月期间,到了股票发行期的当天前后,此时股指期货合约价位下跌到9600点,该证券公司将200手期货合约再买入平仓,获利(10000-9600)×300×200=2400万元。同时,由于受到整个证券市场行情低迷的影响,所承销的创业板股票最终的发行询价结果为19.2元/股,并以此价格发行完毕。为此证券公司共损失了(20-19.2)×3000万股=2400万元。由于采取了套期保值措施,此次发行股票证券公司没有受到损失。