股指期货套期保值基本原理

admin

|传统的套期保值是指,生产经营者在现货市场上买进或卖出一定量的现货商品的同时,在期货市场上卖出或买进与现货品种相同,数量相等,但方向相反的期货合约,以一个市场的盈利弥补另一个市场的亏损,达到规避价格波动风险的目的。

套期保值之所以能够规避风险,是因为期货市场上存在以下基本经济原理:

(1)同种商品的期货价格走势与现货价格走势一致。

(2)现货市场与期货市场价格随期货合约到期日的临近、两者趋向一致。

套期保值者本着“两面下注,反向操作,均等相对”的原则,在两个市场之间建立一种“相互冲抵”机制,从而达到转移价格风险的目的。

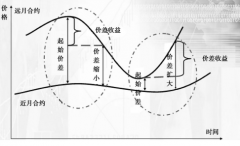

与商品期货套期保值类似,股指期货套期保值也是通过在期货市场上建立一定数量、与现货交易方向相反的股指期货头寸,以抵消现在或将来所持有的现货股票价格变动带来的风险。因为在一般情况下,股指期货的价格与股票现货的价格受相近因素的影响,从而它们的变动方向是一致的。因此,投资者只要在股指期货市场建立与股票现货市场相反的持仓,则在市场价格发生变化时,他必然会在一个市场上获利而在另一个市场上亏损。通过计算适当的套期保值比率可以达到亏损与获利的大致平衡,从而实现保值的目的。

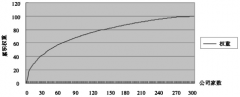

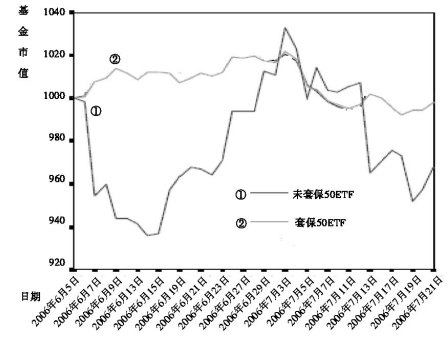

图8.1是上证50ETF基金进行套期保值前后的效果图。

图8.1 对上证50ETF基金进行套期保值前后的效果对比