期权作为套保工具

admin

|比如,活牛饲养者应该知道盈亏平衡成本是多少。他知道饲养牛犊要花费多少,知道饲养成本是多少。(当然,他对玉米进行了套保。)他知道净成本和劳动成本,允许一定的死亡损失,而且他可以将成本精确到每一分钱,以支持全部经营活动。因此,他知道成品(为120天上市准备好的动物)盈亏平衡的价格是70美分/磅。

活牛饲养者不知道的是那一天最终的卖出价格是多少。毕竟,一定程度上他面对的是其未知的东西。120天后到期的期货合约假设现价为73美分/磅,那么通过今天卖出活牛期货,他能确保自己活得3美分/磅的利润。这样也不错,就是因为饲养活牛是个有风险的生意。在能获得意外大幅盈利的时候,30美分/磅甚至更多的盈利都是可以获得的。不过在其他时候,120天的工作和风险可能产生净亏损。如果通常能锁定3美分/磅的盈利,许多的风险和不确定性就会被排除掉,不过在现实世界中,锁定盈利又不总是能做到。

那么底线是什么?你需要一些意外暴利来冲销微利和亏损事件的影响。不过期货套保排除了获得意外暴利的可能性。如果你在73美分/磅卖出期货,最终价格是80美分/磅,你的期货损失就是7美分/磅,部分冲销在现货市场获得的10美分/磅的盈利。净结果仍是3美分/磅的盈利。今天,大多数活牛饲养者只是在承受市场的风险。他们饲养活牛,希望4个或5个月后能卖一个好价钱。有时候确实能梦想成真,但市场里还是有很多以前的活牛饲养者。另外一方,大型的盈利的活牛饲养企业会利用期权。这能教会你点什么。

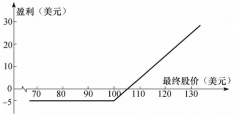

下面是其可能的运作方式。饲养企业可能买入120天后到期的活牛看跌期权,假设行权价73美分/磅,买入价格为2美分/磅。事实上,他“锁定”了71美分/磅的卖出价格(73减2)。如果到期时价格下跌至比如说66美分/磅,那么他在现货市场就得承担4美分/磅的亏损。他的盈亏平衡点是70美分/磅,所以66美分/磅的现货价格就引发了4美分/磅的亏损。然而,他的期权价格达到7美分/磅,在支付手续费之前有5美分/磅的净盈利(他买入的时候价格为2美分/磅)。把这5美分/磅加到66美分/磅上,饲养企业实际上在最坏的市况中还能卖到71美分/磅。所以,饲养企业放弃2美分/磅的潜在盈利,换来避开出现灾难性损失。与现货市场的远期协议和期货不同,期权的真正魅力在于盈利没有上限。如果价格升至80美分/磅,那么饲养企业就能在现货市场获得10美分/磅的盈利,减去期权市场的2美分/磅的成本,还能获得8美分/磅的盈利,但盈利仍然是无限的。底线是饲养者拥有一个在最坏的市况出现时仍然确保自己获得最低限价的工具,同时不给盈利设置上限(通过期货套保却会出现盈利上限)。

对于饲养者来说,能获得意外暴利的机会很少,而且饲养者还得利用这些机会来挨过价格平平或者比其更糟的年份。期权则不然,它是一种强大的工具,若使用得当,能增加获得意外暴利的机会。

这一概念和金融期货一样。比如,一家美国公司收到来自德国的设备订单,设备还未制造,6个月后交货,收付欧元。欧元兑美元的汇率现在是125。利润率良好,但可能被汇率波动侵蚀。当然,如果在这段时间内汇率上涨,这家美国公司还会获得意外利润。不过这家公司不进行货币投机,只制造设备。一般的操作是在银行间市场(进行外汇交易的银行间电子市场)通过货币远期合约进行套期保值。这样做可能是明智的,肯定比任由制造活动听天由命要明智。其实,利用期权也是明智的,而且它们提供其他东西,一种甜味剂——即在限制预判成本风险的同时改善头寸收益的可能性。

这家公司可以以300个基点的价格买入期权,获得6个月后在比如125的水平卖出欧元兑美元的权利——125看跌期权。芝加哥商业交易所(CME)挂牌交易的标准合约规模是125000欧元。每张合约的最小变动价值是12.50美元,所以报价为300个基点的期权成本就是3750美元。如果设备订单价值100万欧元(按今天的汇率计算),那么该公司需要买入8张这样的看跌期权——也就是利润保险。如果欧元上涨,该公司就会损失掉权利金,但可以获得额外的货币收益,理论上是无限的。如果欧元下跌,那么该公司卖出看跌期权,获得收益,抵消欧元贬值带来的亏损。最终,该公司会愿意支付30000美元,降低底线利润,确保收益。

最后,让我们从另外一方面来看待这一问题。如果一家公司 下订单购买货物或者设备,并被要求在未来的某个时间收货后付款,那么这家公司也就有了货币敞口。欧元,或者日元,或者任何其他货币的升值都会导致成本上升。外币贬值会降低采购成本并增加总体利润。除非这家公司负责采购的人是赌徒,最终要么成为英雄要么成为流浪汉,否则一定会对冲这一风险。传统的方法是在银行间市场签订远期合约,或者买入期货。这两种方法都能锁定价格或者货币成本。然而,买入看涨期权可能更好——为成本设定了价格上限,同时留下了获得意外利润的空间,如果在这段时间内货币贬值幅度高于期权价格的话。