铁矿石价格是如何确定的呢? 为什么钢铁企业如此铁矿石价格关注

admin

|

为什么钢铁企业如此关注铁矿石的价格呢?首先,铁矿石是钢材生产的源头,占到钢铁成品成本的三成多;其次,与生铁费、钢坯费、轧钢费和副产品回收及维修费不同,作为价格变动影响最为显著和钢厂最不宜控制的生产成本,铁矿石价格对钢铁的影响是直接的,且无法通过生产工艺大幅降低铁矿石用量。铁矿石价格以及供应量的变化会随着生产线层层传导下来,影响整个钢铁行业。因此,可以毫不夸张地说,掌握了铁矿石资源,几乎等于是掌握了中国钢铁行业的命脉。

那么铁矿石价格又是如何确定的呢?

由于中国钢铁产能快速增加,而国内铁矿石在质和量上无法满足需求,中国每年需大量进口铁矿石。我们称与国外生产企业的谈判为铁矿石谈判,与几大钢铁巨头共同敲定的合约价格为长协价格。

2010年铁矿石谈判中,淡水河谷、力拓和必和必拓三大矿商联手终结了此前已执行了40年的铁矿石长协定价机制,转向更短期的与现货市场挂钩的季度定价机制(矿业巨头必和必拓2010年3月30日宣布,其已与大量亚洲客户达成铁矿石协议,以更换为短期的价格协议取代往年的年度价格合同。同日,淡水河谷相关负责人表示,旧的长协机制已经崩溃,淡水河谷将采取季度定价模式)。目前,国际上比较有影响力的铁矿石指数有三种,分别是普氏能源资讯(Platts)的普氏指数、环球钢讯的TSI指数以及金属导报的MBIO指数。季度定价要求以现货市场实时变化的矿价为参照,每三个月确定一次平均价格,在钢厂与矿山间进行结算。季度价格的参照标的已经暂定为折算成品位62%的青岛港铁矿石现货到岸价,也就是以此为基准的普氏指数。

从铁矿石生产情况分析:世界铁矿石供给厂商相对集中,前三家铁矿石供应商必和必拓、淡水河谷、力拓矿业占到市场总额的70%。卖方具有较大的垄断优势,故其议价能力非常强。同时,我国的铁矿石产量近年来不断增长,2008年我国铁矿石原矿产量达到7.8亿吨,同比增长12%,这其中并没有包括一些小矿山的产量。但是我国铁矿资源不足且分布不均,已探明铁矿储量中,可利用量有限且品位低、开采条件差。因此,我国钢铁工业的发展对铁矿石进口的依赖程度很大,而且依赖程度正逐年加深。

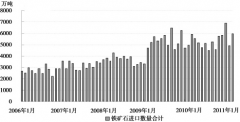

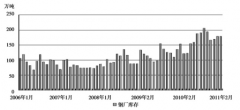

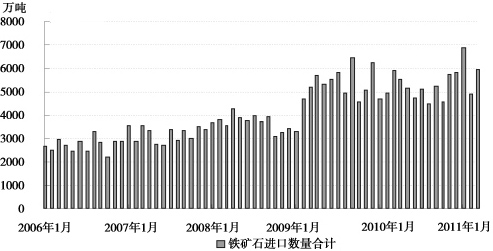

从铁矿石消费情况分析:我国是钢铁生产大国,也是铁矿石消费大国。被称为“全球吸铁石”的中国,目前是世界铁矿石市场最大买主。2000年以来,随着经济高速发展,我国对于铁矿石的需求大幅增加,国内产量无法满足需求,钢铁企业需要大量进口铁矿石,因此我国进口铁矿石的数量连年递增,进口量占需求量的比重亦逐步提高。1999年,进口铁矿石占总量需求的28%左右;2008年,我国进口铁矿石达到4.4亿吨,同比增长15.8%,占比总需求量达到58.9%,我国已成为世界上最大的铁矿石进口国。海关总署公布,2010年12月我国铁矿石进口同比下降6.6%至5808万吨,全年为6.2亿吨,同比上年微降600万吨,下降幅度为1.4%。图3—2是2006~2010年国内进口铁矿石数量。

图3—2 2006~2010年国内进口铁矿石数量

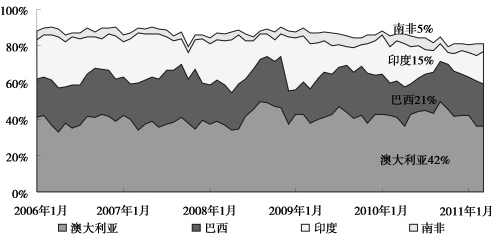

国内品级偏低,先天不足,国外巨头垄断,后天制约,导致我国铁矿石进口价格一年高过一年。2003年之前,我国进口铁矿石均价基本维持在30美元/吨左右。此后,随着需求的快速增长,价格也急速上升。2004年我国铁矿石进口均价基本达到了60美元/吨,同比翻了1倍。2005年铁矿石长期协议价上涨了71.5%,2006年、2007年度上涨幅度有所减小,分别达到19%和9.5%。2007年我国进口铁矿石均价约为88美元/吨。2008年铁矿石谈判价格大幅上涨了65%,当年我国进口铁矿石平均到岸价在8月份时最高曾达到154美元/吨,第四季度价格有所回落,2008年底时进口均价约为90美元/吨。图3—3是2006~2010年我国主要铁矿石占比。图3—4是2001~2009年我国主要进口铁矿石价格。

图3—3 2006~2010年我国主要进口铁矿石占比

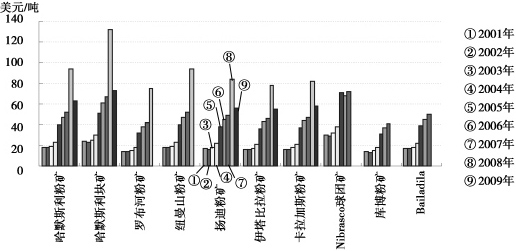

图3—4 2001~2009年我国主要进口铁矿石价格

注:其中,哈默斯利粉矿、哈默斯利块矿、罗布河粉矿属于澳大利亚力拓;

纽曼山粉矿、扬迪粉矿属于澳大利亚必和必拓;

伊塔比拉粉矿、卡拉加斯粉矿、Nibrasco球团矿属于巴西淡水河谷;

库博粉矿属于库博;Bailadila属于NMDC。

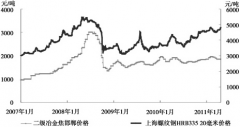

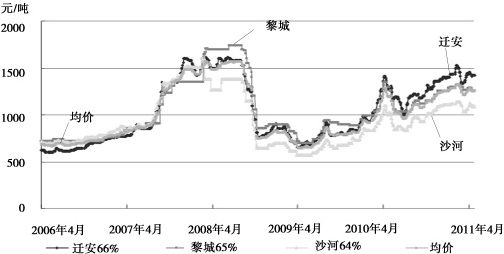

进口铁矿石价格的高速上涨,也直接影响了国内铁矿石价格。随着国际进口铁矿石价格不断上扬,国内市场铁矿石报价也在不断上涨。2006年年中时河北唐山地区铁矿石报价为600元/吨左右,2006年年底上扬至710元/吨,2007年年底上扬至1320元/吨,几乎翻倍。2008年5月初时价格曾一度触及1610元/吨的高位。在此之后,国内铁矿石价格由于受需求疲弱和供应过剩的压力而开始逐渐回落。2008年年底,国内唐山铁矿石价格已回落至870元/吨。但从2009年年初开始,国内铁矿石价格再度走高,截至2011年5月国内铁矿石价格已上涨至1200元/吨以上。图3—5是2006~2011年国内主要地区铁矿石价格走势。

图3—5 2006~2011年国内主要地区铁矿石价格走势

在过去的几年中,国内经济大发展,铁矿石需求大增,国外垄断企业借机提价,国内矿商跟风,直接推动了所有钢材的生产成本的上涨。作为钢铁的主要原料,铁矿石价格的涨幅几乎年年在50%以上。所以每到铁矿石谈判时,钢材价格(螺纹钢期货价格)也会伺机而动。