世界经济下行压力大 股指向上难度较大

admin

|

当前股指技术面表现出了较好的多头形态,但由于全球经济面临较大下行压力,资金相对较为谨慎,股指缺乏继续上涨的动力。

5月以来,各指数间出现了较为明显的分化,中小盘股明显优于权重股。一方面和前期权重股涨幅较大而近期走势趋缓有关,另一方面是相关的科技、医药生物板块再度受到资金关注。5月12日后,美股开始大幅回调,虽然A股整体上韧性较强,多日低开后高走,但整体上仍然受到了向下压力并开始出现回调。5月份的股指期货合约将于周五到期,从升贴水变化来看,三个股指期货品种的贴水幅度都有所减小,有较为明显的基差回归特征。二季度正值上市公司分红密集期,股指期货贴水幅度通常来说较其他时间要大。

尽管当前各指数的技术走势表现出了较好的多头形态,但继续上涨仍然缺乏一定的动力。一方面,从经济角度来看,全球面临较大的下行压力,且仍面临衰退的可能,这是最大的抑制股市大幅上涨的因素。另一方面,资金相对较为谨慎,近几日虽然多次低开高走,但成交量未能有效放大,上证指数已经到了多个均线的压力位,继续向上的难度较大。经过一个多月的反弹海外开始出现回调,预计对A股后续走势不利,市场预期全球资本市场有二次探底的可能。

全球经济存在衰退风险

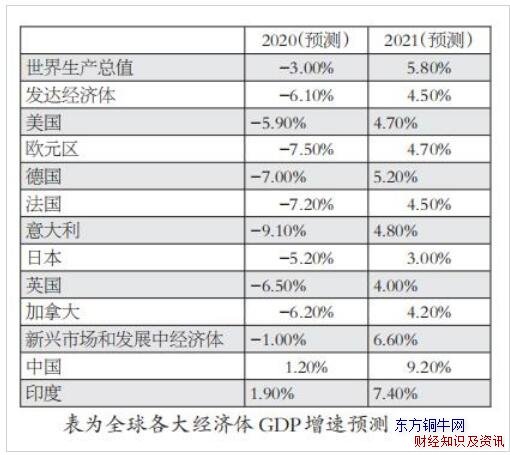

当前市场已经较为充分地反映了新冠肺炎疫情对资本市场的冲击,但是对于后续经济层面的影响还没有完全表达充分。这次疫情的影响是全球性的,IMF在4月《世界经济展望》中大幅下调全球GDP预期增速从3.3%到-3.0%,为上世纪大萧条以来最糟糕的经济衰退。

其中IMF将我国2020年GDP增速下调至1.20%,而2021年在一个低基数基础上预计会产生较大的反弹达到9.20%。疫情在全球蔓延,实体经济企业在持续没有订单没有收入的情况下很有可能会发生破产,而收入的下降又会导致家庭消费的下降,若市场参与主体负债率较高,就有可能出现违约,从而造成金融体系的不稳定。目前来看资本市场的流动性问题得到了解决,但下一轮的风险在实体经济。

资金表现较为谨慎

5月以来,尽管各指数出现不同程度的上涨,但成交并未有明显放量,从5月6日的7200亿元缩减到5月13日的5800亿元,远低于2月的8000亿—14000亿元。

融资余额虽有所增加但增速也不及今年2月。截至5月13日,融资余额增加了315.22亿元到10531.50亿元,低于2月增加的609.66亿元,并且低于2月底10879.03亿元。

外资在板块选择上也相对保守,主要配置防御类的股票。其中可选消费、信息技术两个板块的配比分别从4月底4.11%、1.89%增加到5月13日4.24%、1.99%。

从股价表现上来看,5月以来领涨的分别是食品饮料(6.60%)、家用电器(5.75%)和医药生物(4.97%),其次便是属于科技股的电子板块(4.65%)。到了后期,各个板块间的走势分化更加明显。

投资者结构将逐渐机构化

从长期的角度看,当前点位表明A股性价比依然较高。随着外资的逐步进入以及创业板注册制的加快推进,我国资本市场未来特征也会逐渐发生改变。注册制的推行表明未来股票的供应将会逐渐增加,有业绩支撑的白马蓝筹会持续受到资金关注,但是靠题材炒作的股票未来可能会被边缘化。

未来股票的机构化特征会越来越明显。从2019年统计的投资者结构来看,当前外资持股市值已经和公募持股市值处于同一水平,外资持股比例增幅明显。以流通市值为标准,外资持股比例从2018年的3.26%提升到2019年的4.35%。随着我国加快金融业的对外开放,预计外资长期来看仍会持续流入A股市场。

展望后市,我们认为短期回调风险在增加。从5月12日和13日下跌反弹走势看,多头仍较强,但5月14日全天都弱势下跌,且跌破指数5日线,后期重回强势反弹的可能性较小。随着5月21日全国两会的召开,预计资金仍会以维稳为主,除非美股再度大幅下跌拖累A股表现,否则短期下跌的空间也较为有限。

一季度经济基本上已反映在市场预期当中,目前主要是二季度影响几何尚不确定,尤其是外需减弱的影响。当前看我国股市韧性较强,长期来说可以保持一定的权益配置,短期警惕回调风险,操作上建议先观望。